全球光學(xué)元件市場(chǎng)中,手機(jī)鏡頭和鏡片占比達(dá)約50%;隨著用戶對(duì)手機(jī)拍照畫質(zhì)的不斷提升,近年來(lái)對(duì)高端攝像頭的需求量不斷增加,從而也導(dǎo)致行業(yè)壁壘提升。鏡頭領(lǐng)域大立光一枝獨(dú)秀,即便是遭遇了蘋果拆單也依舊占據(jù)了手機(jī)鏡頭市場(chǎng)的半壁江山。

雖然出貨量還是被大立光甩了幾條街,但隨著這些年國(guó)產(chǎn)終端品牌成功在全球智能手機(jī)市場(chǎng)成功占有一席之地,以舜宇為代表的國(guó)產(chǎn)鏡頭廠商也因此崛起。

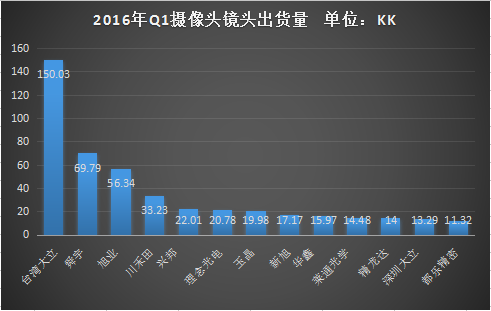

在2016年第一季中,整體排名上并沒(méi)有太大變動(dòng)。國(guó)內(nèi)鏡頭市場(chǎng)整體出貨量達(dá)約500KK,大立光依然“高居神壇”,前五余下的席位則是被舜宇、旭業(yè)、川禾田、興邦四家國(guó)產(chǎn)鏡頭廠商承包。

毫無(wú)疑問(wèn),臺(tái)灣大立依舊穩(wěn)居榜首,Q1出貨約150KK;排在第二位的舜宇Q1出貨量約為70KK,雖然舜宇的出貨情況非常不錯(cuò),但比之大立光來(lái)說(shuō),仍不及其二分之一;居于排行榜第三位的旭業(yè)出貨量約56KK,超第四名川禾田將近23KK。

除前三甲之外的多家鏡頭廠之間出貨量相差不算太大,具體數(shù)據(jù)如下圖所示:

(數(shù)據(jù)來(lái)源:旭日移動(dòng)終端產(chǎn)業(yè)研究所)

據(jù)了解,國(guó)產(chǎn)鏡頭廠商客戶體系多數(shù)是以國(guó)內(nèi)ODM、及模組廠商為主。旭日移動(dòng)終端產(chǎn)業(yè)研究所曾統(tǒng)計(jì),僅大陸地區(qū)的攝像頭模組廠商就多達(dá)100余家,之所以居于二線的國(guó)產(chǎn)鏡頭廠商能夠一直保持較為可觀的出貨量,很大一部分因素是仰仗于國(guó)內(nèi)龐大的智能手機(jī)產(chǎn)業(yè)鏈。

如前所述,國(guó)產(chǎn)智能手機(jī)的快速發(fā)展帶動(dòng)了國(guó)內(nèi)鏡頭廠商如雨后春筍般竄出,近兩年產(chǎn)能也在不斷增加,然而國(guó)內(nèi)鏡頭廠商在產(chǎn)品上卻沒(méi)能跟上終端的步伐。

雖然目前智能手機(jī)攝像頭已升級(jí)到千萬(wàn)像素以上,13M的攝像頭產(chǎn)品開(kāi)始在各大終端普及,但對(duì)國(guó)內(nèi)鏡頭廠而言,5M及以下的中低端產(chǎn)品仍是主流。

據(jù)了解,舜宇每月供應(yīng)三星的5M鏡頭約有15KK,而其手機(jī)鏡頭產(chǎn)品月均出貨27KK左右,5M產(chǎn)品在其中所占比重過(guò)半。舜宇作為國(guó)產(chǎn)鏡頭中的龍頭企業(yè)尚且如此,余下的國(guó)產(chǎn)鏡頭廠商產(chǎn)品出貨分布情況可想而知。

諸如旭業(yè)、川禾田、興邦等鏡頭廠商雖然均已推出中高端鏡頭,但這一類產(chǎn)品市場(chǎng)占有率可以說(shuō)微乎其微。據(jù)悉,國(guó)產(chǎn)鏡頭廠商在產(chǎn)品分布上也均是以5M及以下的中低端產(chǎn)品為主。

眾所眾知,在大立光依然享有豐厚產(chǎn)品毛利的時(shí)候,國(guó)內(nèi)鏡頭市場(chǎng)雖然不比模組市場(chǎng)競(jìng)爭(zhēng)已經(jīng)趨于白熱,但也十分激烈的程度。一位鏡頭廠商負(fù)責(zé)人曾對(duì)筆者透露:“現(xiàn)在的手機(jī)用鏡頭產(chǎn)品利潤(rùn)已經(jīng)非常低,因?yàn)闁|西一旦多起來(lái),產(chǎn)品本身失去優(yōu)勢(shì)大家就開(kāi)始比價(jià)格了,這樣的情況在國(guó)內(nèi)市場(chǎng)其實(shí)是常態(tài)。”

如前所述,幾十家企業(yè)在同一產(chǎn)品領(lǐng)域競(jìng)爭(zhēng),上演價(jià)格戰(zhàn)基本是意料之中,也是無(wú)可奈何的事。

其實(shí)比起大陸的鏡頭廠商來(lái)說(shuō),臺(tái)灣鏡頭廠商之間的競(jìng)爭(zhēng)情況似乎簡(jiǎn)單一些。大立光、玉晶、新旭三大巨頭幾乎囊括了全球大半的中高端鏡頭市場(chǎng),局面相對(duì)來(lái)說(shuō)更為穩(wěn)定。

在文中排行榜內(nèi),除去大立光,余下的兩家臺(tái)灣鏡頭廠商分別是玉晶和新旭,這兩家臺(tái)灣鏡頭廠的產(chǎn)品路線與大立光相同。8M及以上的高端產(chǎn)品銷量十分走俏,客戶也均以國(guó)內(nèi)外一線終端終端為主。

值得注意的是,一位曾在新旭就職的業(yè)內(nèi)人士對(duì)筆者透露:“臺(tái)灣的鏡頭廠商在工藝和技術(shù)上確實(shí)有一些優(yōu)勢(shì),但他們也有一個(gè)比較嚴(yán)重的弊端。講求效率的大陸市場(chǎng)與臺(tái)灣企業(yè)追求的慢工出細(xì)活其實(shí)是相悖的,如果適應(yīng)不了,最終還是會(huì)面臨被淘汰的危機(jī)。”

單從這一點(diǎn)來(lái)說(shuō),大陸廠商確實(shí)更有優(yōu)勢(shì),多年在國(guó)內(nèi)市場(chǎng)的耕耘的經(jīng)驗(yàn)和適應(yīng)能力,都是臺(tái)灣企業(yè)難以相比的。

最后回到產(chǎn)品及客戶的分布情況來(lái)看,大陸與臺(tái)灣鏡頭廠商的側(cè)重點(diǎn)明顯不同。兩者各自都有自己的強(qiáng)項(xiàng)和弱勢(shì),下任何結(jié)論或許都有些偏頗。

雖然產(chǎn)品路線不同,使得兩者的競(jìng)爭(zhēng)層面也不同,但不可否認(rèn)的是,一直無(wú)法突破的技術(shù)壁壘,正是導(dǎo)致國(guó)產(chǎn)鏡頭廠陷入被圍困在中低端市場(chǎng)僵局最主要原因。

01月07日 18:14

01月07日 18:14