由于a-Si手機(jī)產(chǎn)能收縮的影響,二季度手機(jī)面板整體處在缺貨和漲價的主基調(diào)中,進(jìn)入7月,隨著備貨旺季的到來,伴隨缺貨的緊張氣氛,終端采購策略積極,加大對面板的采購力度,面板廠商訂單可見度高,手機(jī)面板整體供需關(guān)系處于偏緊狀態(tài),根據(jù)群智咨詢調(diào)查顯示,7月a-Si玻璃資源將在6月基礎(chǔ)上進(jìn)一步漲價,預(yù)估三季度a-Si面板價格也將持續(xù)保持上揚(yáng)態(tài),各技術(shù)結(jié)構(gòu)的面板供需各不相同,價格走勢分化,表現(xiàn)分析如下:

a-Si手機(jī)面板供給持續(xù)被擠壓,供需緊張持續(xù),三季度價格保持上揚(yáng)

除了此前提到的去年華映(CPT)關(guān)閉了一條4.5代線外,三星(SDC)也在去年11月關(guān)閉了一條5代線L5,L5主要產(chǎn)品為IT產(chǎn)品(筆電,平板,Monitor等)。受到該產(chǎn)線的關(guān)閉影響,目前臺灣及大陸面板廠的5代、6代產(chǎn)線也紛紛加大IT面板的產(chǎn)能排產(chǎn),間接也產(chǎn)生了對手機(jī)面板產(chǎn)能的排擠,IT面板的轉(zhuǎn)移需求增量壓縮了對手機(jī)面板的供應(yīng)。如群創(chuàng)的5代線,及大陸廠商的6代產(chǎn)線等。

值得注意的是oncell面板資源,主要集中在5寸,目前主要只有京東方和群創(chuàng)在大量出貨,而以5寸產(chǎn)品而言,HD為主流規(guī)格,oncell的整合優(yōu)勢使其需求增長快速,供貨缺口擴(kuò)大,價格上漲幅度最大,供需緊張也最為嚴(yán)峻,預(yù)計(jì)oncell產(chǎn)品緊缺形勢將繼續(xù)持續(xù)整個下半年。

目前終端,尤其模組廠存在防御性提前備貨的可能,但需要警惕,四季度整體供需緊張狀況或緩解。

LTPSLCD供需相對平衡,三季度價格走勢平穩(wěn),四季度新的LTPS產(chǎn)能逐漸釋出,供給增強(qiáng)

隨著京東方、天馬LTPS產(chǎn)品出貨大幅上漲,三季度LTPSLCD供需相對平衡,略顯緊張,價格趨勢整體平緩。日前天馬,華星,富士康等新的6代線紛紛交出年中試卷,實(shí)現(xiàn)正式樣品的送樣驗(yàn)證甚至小批量產(chǎn)。根據(jù)群智咨詢數(shù)據(jù)統(tǒng)計(jì),進(jìn)入四季度,新的LTPS產(chǎn)線(包含舊線擴(kuò)產(chǎn))預(yù)計(jì)釋出150K以上大板產(chǎn)能,考慮前期良率爬坡影響,折合5.5”約可達(dá)2000萬到3000萬片,屆時將有效稀釋市場需求,供需關(guān)系趨緩。

Incell面板方面,由于蘋果銷量下滑以及AMOLED的市場搶占,日韓廠商LTPSincell產(chǎn)能相對空缺,三季度價格繼續(xù)保持下滑趨勢。

AMOLED面板方面,市場需求強(qiáng)勁但面板資源有限,下半年供需將更加緊張,且主要資源被策略客戶瓜分,供不應(yīng)求,價格預(yù)計(jì)將呈上漲趨勢。

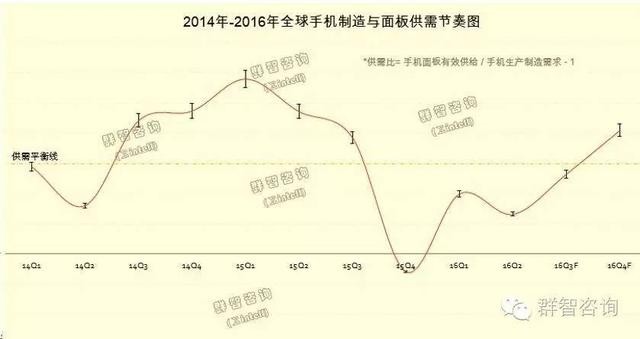

綜合以上,群智咨詢認(rèn)為,2015年10月至今的面板供需失衡,主要來之整機(jī)端的采購節(jié)奏、及面板端的供給節(jié)奏失衡所致,此輪手機(jī)面板的漲價將給市場帶來一些新的變化:

將推動供應(yīng)鏈引來一種新的業(yè)態(tài)合作模式,利好整機(jī)客戶對面板原廠客戶的溝通機(jī)制。

加速手機(jī)面板的升級步伐,中高端LTPS面板在手機(jī)中的滲透速度加快。

隨著AMOLED供給緊張,會影響下半年整機(jī)客戶采購策略,利好incell面板資源的份額提升。

01月07日 18:14

01月07日 18:14