2017年,全球小尺寸顯示屏技術將加快往柔性方向發(fā)展。但作為面板技術領先的韓國和日本,在技術路線上又一次出現(xiàn)了一定分歧。在韓國,三星已經(jīng)明確以小尺寸AMOLED作為未來柔性屏的主要技術方向。而LG,目前似乎還對大尺寸AMOLED保有希望。日本相對更希望從自己擅長的液晶LCD技術上作深度延伸。其實,早在TFT-LCD替代CRT顯示面板時期,韓國和日本就曾經(jīng)出現(xiàn)過一次重大技術發(fā)展分歧,韓國以三星和LG重點推動液晶LCD世代線發(fā)展,重點是做大。而日本則認為屏幕大小不是主要的發(fā)展思路,而是強調屏幕顯示精細化,以及堅守等離子等方面技術。最終在面板競爭中落敗。進入2017年,小尺寸顯示面板未來柔性化的趨勢已經(jīng)明確,那么到底是韓系三星力推的AMOLED技術成為主流還是日系LCD柔性技術異軍突起,國內面板大廠在這場競賽中技術陣營的選擇方向,也格外值得關注。

1、回顧韓日液晶戰(zhàn)爭史,中國將獨占大尺寸LCD面板未來市場

事實上,從進入產(chǎn)業(yè)化競爭階段開始,進入TFT-LCD工業(yè)的浪潮就此起彼伏,成為推動產(chǎn)業(yè)發(fā)展的重要力量。在后進入者中,失敗比比皆是,但成功者仍然出現(xiàn),甚至出現(xiàn)了顛覆領先者地位的挑戰(zhàn)者-最成功的是韓國的三星和LG。

韓國企業(yè)兇猛的投資戰(zhàn)略改變了游戲規(guī)則,使液晶顯示技術進步的規(guī)律在進入TFT-LCD產(chǎn)業(yè)化時代后發(fā)生了明顯變化。以韓國企業(yè)超越日本企業(yè)為轉折點(1990年代末),TFT-LCD工業(yè)明顯分化為兩個階段。在早期階段,能否找到應用領域是液晶顯示技術進步得以持續(xù)的關鍵,所以研發(fā)戰(zhàn)略(研發(fā)方向和應用領域選擇)是技術進步的關鍵;但在隨后的產(chǎn)業(yè)化競爭階段,在產(chǎn)品性能改進(如顯示屏尺寸擴大)和成本降低需要大規(guī)模投資的條件下,對產(chǎn)品性能改進和成本降低必然創(chuàng)造新需求的信念成為投資決心的關鍵,所以投資戰(zhàn)略成為技術進步的關鍵。顯示面板工業(yè)的投資強度如此之高,只有決策者對市場前景的遠見和信念,而非眼前的收入,才能證明這種投資的合理性。

資料來源:中信建投證券研究發(fā)展部

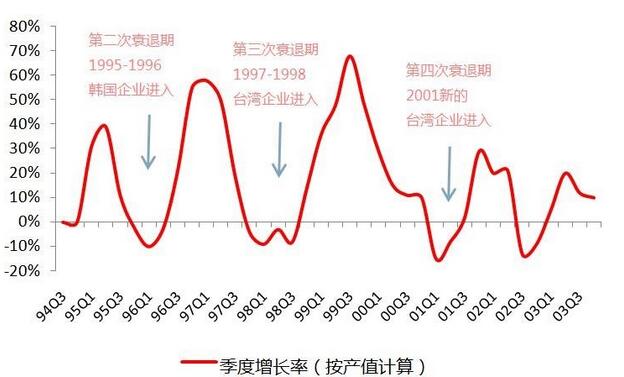

要理解產(chǎn)業(yè)競爭者中的失敗者為什么失敗、成功者為什么成功,就必須把企業(yè)的戰(zhàn)略與TFT-LCD工業(yè)的競爭動力結合起來考慮,而這種動力特別體現(xiàn)在一個從顯示面板工業(yè)誕生后就在業(yè)界流行起來的概念-液晶周期。其表現(xiàn)是:一批產(chǎn)業(yè)化的先驅企業(yè)開拓了液晶顯示產(chǎn)品的應用,創(chuàng)造出對液晶顯示的市場需求;當產(chǎn)品為市場接受后,一時的供不應求引發(fā)現(xiàn)有企業(yè)進行新的投資,并出現(xiàn)一批新進入者;新投資者帶來的產(chǎn)能迅速擴大導致生產(chǎn)過剩、價格下降,造成產(chǎn)業(yè)衰退;但價格下降卻導致需求擴大,液晶產(chǎn)品的成本下降導致其應用范圍的不斷擴大,于是再次出現(xiàn)產(chǎn)能不足,又引發(fā)新一輪投資和新企業(yè)的進入,如此循環(huán)往復。從液晶周期的動力看,如果僅僅依據(jù)現(xiàn)有的市場需求進行投資決策,那么這個工業(yè)前進的步伐只能是緩慢的;如果不是依據(jù)現(xiàn)有的市場需求,而是依據(jù)對市場前景的判斷和信念進行更大規(guī)模的投資,那么技術進步和規(guī)模經(jīng)濟就會創(chuàng)造出新的需求--更大的尺寸、更好的畫質和更低的成本會擴大液晶顯示器的應用范圍。因而LCD的應用領域能從最初的電子表、計算器擴展到隨后的筆記本電腦、臺式機顯示器、手機,到現(xiàn)在的大尺寸液晶電視及移動智能移動終端設備,應用領域和應用尺寸不斷提升。

企業(yè)的進入與液晶周期密切相關,成功的企業(yè)通常都是在液晶周期的衰退階段進入,獲得相關技術和技術能力,等待下一次衰退期進行大規(guī)模的投資,在接下來的上升期獲得市場份額和技術積累。三星的液晶業(yè)務從1990年到1997年連續(xù)虧損7年,其中1991-1994年平均每年虧損1億美元,終在1997年末實現(xiàn)“咸魚翻身”,一舉扭虧為盈,1998年出貨量躍居世界第一。LG的液晶業(yè)務從1987年到1994年,平均每年有5300萬美元的虧損,持續(xù)了8年。韓國企業(yè)的進入和反周期投資的兇猛擴張改變了TFT-LCD工業(yè)的游戲規(guī)則,他們不顧短期盈利狀況而采取進取性投資戰(zhàn)略,而支撐這種行為的是對市場前景的遠見和信念。韓國率先建設5代線正是韓國超越日本的分水嶺。相比之下,產(chǎn)業(yè)化先行者的日本企業(yè),追求技術的獨特性,在產(chǎn)業(yè)規(guī)模擴張方面的“保守”以及受制于規(guī)模擴產(chǎn)的資金風險,當技術的擴散并不能因技術的差異維持產(chǎn)品高利潤時,也就逐漸喪失了原有在LCD面板領域的領先地位。

因此上世紀90年代,韓國對日本在LCD的替代給我們的啟示是,對于大尺寸面板,由于其顯著的周期性特點,其投資與擴產(chǎn)需要巨大的資金支持乃至政府意志作為背書。隨著韓國三星為首的廠商逐漸關停LCD產(chǎn)線,轉投更高利潤的OLED產(chǎn)線,中國迎來大尺寸LCD產(chǎn)線的全面承接,一舉獲得LCD產(chǎn)品的定價優(yōu)勢。大尺寸OLED產(chǎn)品價格過高的局面短期內難以改變,這將有利于我國企業(yè)在大尺寸LCD面板領域市場份額的強化,提升平均利潤率水平,帶動相應國內產(chǎn)業(yè)領域企業(yè)業(yè)績的中長期成長。

2、小尺寸顯示屏柔性成趨勢,韓國OLED技術路線占優(yōu)

柔性為王?;谥悄苁謾C、可智能穿戴、VR/AR和汽車駕駛對于柔性顯示屏的追求,我們再次重申我們的觀點:得柔性者得天下。

日本主張研發(fā)柔性LCD技術,同時布局OLED產(chǎn)業(yè),實現(xiàn)柔性LCD和OLED雙重布局;韓國目標明確,以OLED技術實現(xiàn)柔性面板,逐漸退出LCD生產(chǎn),并投入巨資進行柔性OLED產(chǎn)線建設,目前韓企壟斷了全球OLED市場;而中國則看好柔性OLED市場,緊跟韓企潮流投入巨資,未來中韓將成為全球柔性OLED的兩大生產(chǎn)基地。

在此我們表明以下兩方面觀點:1、相比于柔性LCD,柔性OLED市場前景更加明朗。2、中韓將成為全球柔性OLED兩大生產(chǎn)基地,而日本將在上游材料和設備領域占據(jù)優(yōu)勢。

2.1日企柔性屏技術一心兩用,柔性LCD難量產(chǎn)

作為液晶顯示屏產(chǎn)業(yè)化的發(fā)源地,日企在LCD領域技術累積雄厚。同時韓企三星在OLED中小屏,LG在OLED大屏都技術成熟,被用于手機和電視產(chǎn)品多年,均有5.5代、6.5代線量產(chǎn)OLED。日企并無OLED技術的先發(fā)優(yōu)勢,同時現(xiàn)有液晶業(yè)務受韓國擠壓經(jīng)營較差,無力建設高價OLED產(chǎn)線。在此背景下,日企采取的是雙技術發(fā)展路線,一方面緊跟OLED發(fā)展但產(chǎn)線在建,至少要2017年末、2018年才具備量產(chǎn)能力;另一方面是充分利用LCD的技術和產(chǎn)線嘗試柔性屏,即柔性LCD技術。

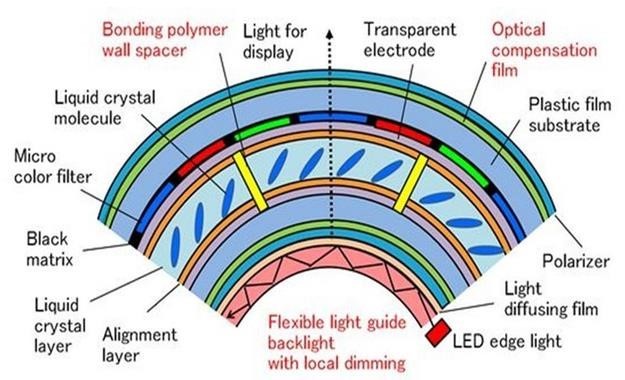

柔性LCD基本原理可歸納為,將一般LCD屏中原本是剛性的背光源,驅動電路和基板,都采用柔性材料來替換。柔性背光源需要額外加入導光板與置于側邊的LED共同實現(xiàn),上下偏光片在彎折情況下會產(chǎn)生相位差需要添加補償片,難點是在液晶盒內形成聚合物間隔壁(polymerspacerwall),使液晶層保持網(wǎng)格狀,保證液晶層在彎曲情況下分布均勻。LCD實現(xiàn)柔性原理上可行,但工藝上繁瑣復雜,絲毫不比OLED簡單,同時與OLED自發(fā)光相比,LED背光導致的LCD顯示視角偏小、對比度較差等劣勢仍然存在。同時柔性LCD技術目前尚不成熟,僅有少量樣機展示,性能提升和量產(chǎn)還有相當長的路要走。

資料來源:中信建投證券研究發(fā)展部

因此,結合技術實現(xiàn)的難度及最終色彩表現(xiàn),我們認為OLED仍是柔性顯示的首選,已推出的產(chǎn)品也經(jīng)受住了消費者的考驗,柔性OLED技術將會是未來的主流。日本夏普和JDI紛紛投錢設立OLED產(chǎn)線,也是基于對OLED的看好,至于柔性LCD應該只做技術儲備,短期內估計無量產(chǎn)可行性。

雖然日本企業(yè)在OLED的投入上無法與中韓企業(yè)進行抗衡,不過日本牢牢抓住了OLED上游部分關鍵材料的供應,目前許多公司如出光興產(chǎn)(IdemitsuKosan),住友化學(SumitomoChemical),東麗先進薄膜公司(TorayAdvancedFilm),凸版印刷(ToppanPrinting),以及大日本印刷(DNP)等等在增強AMOLED材料的壽命和特性方面發(fā)揮了關鍵作用。目前日本在全球OLED設備與材料占據(jù)絕對的技術和規(guī)模優(yōu)勢。

2.2韓企當下OLED霸主,小尺寸柔性OLED率先發(fā)力

目前韓國在面板產(chǎn)業(yè)上的布局明確:一退一進。一退:關停、出售部分LCD產(chǎn)線,減少LCD產(chǎn)能。一進:新增OLED產(chǎn)線和原LCD工廠轉向生產(chǎn)OLED,大力進軍OLED市場。目前市場上能夠實現(xiàn)柔性OLED規(guī)模量產(chǎn)的只有三星一家,幾乎占據(jù)了全球100%的市場份額,2016年三星已經(jīng)達成4億片OLED面板出貨目標,更將2017年的生產(chǎn)目標大幅提升至5.5億片,增幅達37%。

在柔性屏的路徑選擇上,韓國三星和LG是柔性OLED堅定的擁護者。早在2007年三星就在全球率先量產(chǎn)OLED,雖然這是一條剛性OLED產(chǎn)線,不過為后來柔性OLED的量產(chǎn)提供了寶貴的經(jīng)驗和技術積累,目前在全球范圍內,無論是中小尺寸還是大尺寸柔性OLED領域,韓國企業(yè)都占據(jù)了絕對的壟斷地位。

在柔性OLED領域,三星和LG分屬兩個陣營,三星壟斷了全球小尺寸柔性OLED領域,而LG避其鋒芒,主要在大尺寸市場上占據(jù)主動(96%左右的市場份額)。目前市場上大尺寸柔性OLED的出貨量相比小尺寸幾乎可以忽略不計,市場呈現(xiàn)冰火兩重天。根據(jù)我們對市場情況的分析,未來OLED將深化在小尺寸領域的應用,而短期內在大尺寸領域滲透將比較緩慢。

看好小尺寸的應用:下游手機成為拉動小尺寸OLED出貨快速增長的最大因素,我們預測明年IPhone8大概率使用柔性OLED屏幕,帶動柔性OLED屏成為其他品牌中高端智能手機的標配。

大尺寸應用仍有待觀察:(1)價格角度:目前大尺寸OLED主要用于TV,LG電視最新售價,“55英寸曲面4K超清”OLED電視為17000元,而“55英寸硬屏4K超清”液晶電視僅為5500元,價格高出兩倍之多。(2)技術角度:目前OLED驅動技術主要有兩種LTPS和IGZO,因為6代線以上,LTPS的生產(chǎn)良率直線下降難以量產(chǎn),目前更高世代的OLED產(chǎn)線全部使用IGZO的驅動技術,良率有待進一步提升。3、市場角度。目前大尺寸AMOLED實現(xiàn)量產(chǎn)的只有LG一家,供應能力有限。而且LG并沒有起到模范效應,帶動市場上有技術實力的廠商進行OLEDTV的產(chǎn)線投入,因此市場供應環(huán)節(jié)存在很大的短板。反觀小尺寸市場,在三星的帶動下,中國面板企業(yè)早早布局AMOLED產(chǎn)業(yè),形成一定的產(chǎn)業(yè)規(guī)模。當然我們將持續(xù)關注大尺寸柔性OLED產(chǎn)業(yè)鏈上下游的變化。

3、中國面板產(chǎn)業(yè)崛起,龍頭一致押注柔性AMOLED

3.1中國高世代LCD、OLED雙重布局

資料來源:中信建投證券研究發(fā)展部

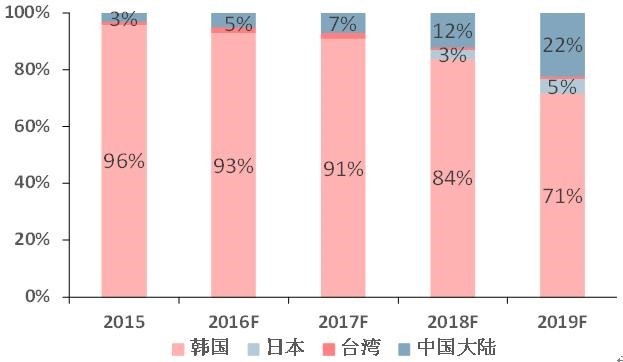

中國形成了LCD和OLED顯示屏雙重發(fā)展的思路,在LCD領域,中國一直處于追趕的階段,而OLED的興起讓中國面板企業(yè)看到了彎道超車的機會,即使日本和臺灣對OLED生產(chǎn)線的投入相對消極,不過中國大陸仍然緊跟韓國的發(fā)展,大規(guī)模進軍OLED市場。

資料來源:中信建投證券研究發(fā)展部

3.2柔性OLED從0到1,中韓爭霸勢在必行

國內企業(yè)偏向于于以OLED技術實現(xiàn)柔性屏,11月8日BOE(京東方)在2016全球創(chuàng)新伙伴大會(IPC2016)首次展示可彎曲柔性屏。京東方可彎曲柔性屏的亮相,標志著京東方正式成為繼三星和LG之后全球第三個掌握柔性OLED屏自主知識產(chǎn)權的企業(yè)。

以AMOLED作為實現(xiàn)柔性屏的技術方向,在國內面板企業(yè)中得到了廣泛的認可,不過在驅動技術選擇上,國內企業(yè)出現(xiàn)了一定的差異性:

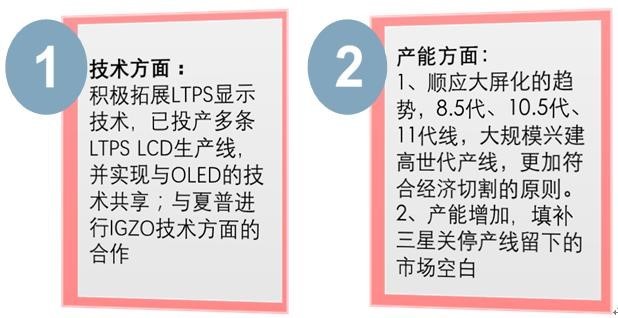

1、以京東方、華星光電、深天馬為代表的面板企業(yè),堅持走韓系的技術路線,以LTPS的驅動AMOLED,投資6代以下(含6代)AMOLED產(chǎn)線,下游應用主要面向智能手機、智能硬件等領域,競爭對手直指三星。

2、而以華映科技和華東科技為代表的面板企業(yè),他們堅持日系路線,華東科技更是與夏普達成授權合作,獨家引進成熟的IGZO技術,8.5代線投產(chǎn)在即,華映同樣投巨資興建6代IGZOTFT-LCD產(chǎn)線,未來兩家企業(yè)都不排除將IGZO技術用于AMOLED產(chǎn)線的建設。

資料來源:中信建投證券研究發(fā)展部

我們的判斷:未來幾年韓國仍然會占據(jù)全球OLED市場的龍頭地位,不過隨著中國產(chǎn)能和技術的提升,全球范圍內,中國和韓國將成為兩大生產(chǎn)基地。WitsView最新研究顯示,2017年LTPS產(chǎn)能年增長率高達31.6%。下游柔性OLED需求的興起,擠壓LTPS在高端手機中的市場占有率,未來兩年LTPS供過于求壓力將逐漸浮現(xiàn)。國內無論是已生產(chǎn)的LTPS產(chǎn)線,還是規(guī)劃建設的產(chǎn)線,都有可能效仿華星光電的做法,將LTPSLCD產(chǎn)線進行優(yōu)化,并轉向生產(chǎn)OLED,中韓之間的競爭將不可避免。

01月07日 18:14

01月07日 18:14