2014年,智能手機(jī)的普及和線上大爆發(fā),讓小米擠掉三星奪得中國(guó)市場(chǎng)銷量第一;2016年,4G換機(jī)紅利和線下渠道的逆襲,造就了OPPO、vivo兩匹黑馬。隨著線上爆發(fā)和4G換機(jī)紅利殆盡,2017年的國(guó)內(nèi)智能手機(jī)市場(chǎng)將何去何從?

大趨勢(shì):低價(jià)出貨紅利消失 用戶換機(jī)需求升級(jí)

隨著國(guó)內(nèi)整體消費(fèi)的升級(jí),用戶不再過(guò)度迷戀于單純的高性價(jià)比和硬件配置,品牌、顏值和產(chǎn)品綜合實(shí)力成為用戶購(gòu)機(jī)時(shí)最為看重的三個(gè)因素。

無(wú)論從市場(chǎng)機(jī)構(gòu)的調(diào)研,還是實(shí)際數(shù)據(jù)的反饋,都在指向用戶的升級(jí)需求正走向中高端,未來(lái)的國(guó)產(chǎn)手機(jī)品牌之爭(zhēng),將集中在精品旗艦的爭(zhēng)奪上。

以往一個(gè)品牌一年發(fā)布十幾款新品的策略,在愈加注重用戶體驗(yàn)的大趨勢(shì)下,將不復(fù)存在。最直接的反映就是,新機(jī)沒(méi)有以往那么多了,但更加注重精品。

TrendForce(集邦咨詢)數(shù)據(jù)顯示,2017年第一季度全球智能手機(jī)的產(chǎn)量?jī)H為3.07億部,相比去年同期大跌了23%。TrendForce表示,第一季全球智能手機(jī)需求低迷,買氣不如預(yù)期,各大廠紛紛下調(diào)第一季生產(chǎn)數(shù)量,尤以中國(guó)智能手機(jī)品牌影響顯著。

中國(guó)通信院公布的數(shù)據(jù)顯示,2017年3月,國(guó)內(nèi)上市智能手機(jī)新機(jī)型108款,同比下降34.1%。1-3月,上市智能手機(jī)新機(jī)型186款,同比下降32.1%。

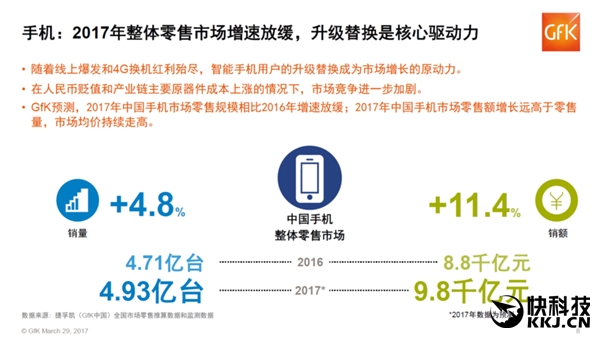

全球五大市場(chǎng)研究公司之一的GFK在《中國(guó)3C市場(chǎng)行業(yè)報(bào)告》中表示,2017年整體手機(jī)市場(chǎng)增速放緩,智能手機(jī)用戶的“升級(jí)替換”將成為市場(chǎng)增長(zhǎng)的原動(dòng)力。

GFK預(yù)測(cè),2017年中國(guó)手機(jī)市場(chǎng)的零售額增長(zhǎng)遠(yuǎn)高于零售量,手機(jī)的平均單價(jià)(ASP)在不斷走高。在人民幣貶值和產(chǎn)業(yè)鏈主要元器件成本上漲的情況下,市場(chǎng)競(jìng)爭(zhēng)進(jìn)一步加劇。

據(jù)GFK估算,去年中國(guó)手機(jī)市場(chǎng)銷量4.71億臺(tái),銷售額8800億元,手機(jī)平均單價(jià)為1868元;今年銷量4.93億臺(tái),增幅4.8%,銷售額9800億元,增幅達(dá)到11.4%。與此同時(shí),手機(jī)單價(jià)上漲到1987元,達(dá)到有史以來(lái)最高。

換句話說(shuō),傳統(tǒng)的“低價(jià)出貨”模式帶來(lái)的紅利已經(jīng)越來(lái)越少,誰(shuí)的品牌溢價(jià)更高,誰(shuí)的研發(fā)投入更多,誰(shuí)更有競(jìng)爭(zhēng)力。

中國(guó)手機(jī)市場(chǎng)新格局:OV華為穩(wěn)居前三 榮耀搶眼

權(quán)威數(shù)據(jù)調(diào)研機(jī)構(gòu)賽諾發(fā)布的3月國(guó)內(nèi)智能手機(jī)市場(chǎng)研究報(bào)告,揭示了目前中國(guó)智能手機(jī)品牌的最新競(jìng)爭(zhēng)格局。

賽諾數(shù)據(jù)顯示,2017年3月國(guó)內(nèi)手機(jī)市場(chǎng)出貨量4187.1萬(wàn)部,同比下降6.3%,延續(xù)了往年3月銷售淡季的慣例。OPPO、vivo、華為依然穩(wěn)居國(guó)內(nèi)前三。

其中OV銷量增長(zhǎng)已經(jīng)放緩,份額分別下降0.9%、0.3%,但依然霸占前兩名。華為表現(xiàn)穩(wěn)健,穩(wěn)中有漲,份額提升1.2%來(lái)到10.3%。蘋果份額與華為接近,份額上漲0.5%。

榮耀是唯一進(jìn)入前五的互聯(lián)網(wǎng)手機(jī)品牌,市場(chǎng)份額6.4%;小米緊隨其后,漲幅上揚(yáng)0.8%,達(dá)到3.9%,但與排名第五的榮耀差距較為明顯,銷量相差82.8萬(wàn)臺(tái)。

其次是金立、魅族,排名第七、第八;三星受Note7口碑影響,排名第九,份額已經(jīng)跌至2.1%,僅高于樂(lè)豐、小辣椒,即將跌出前十。

這些變化在互聯(lián)網(wǎng)手機(jī)品牌身上,表現(xiàn)得更為明顯。

以GFK今年第一季度中國(guó)市場(chǎng)的數(shù)據(jù)來(lái)看,互聯(lián)網(wǎng)手機(jī)單品牌出貨量方面,榮耀、小米、魅族成為三強(qiáng)。榮耀1052.2萬(wàn)臺(tái),銷售額149.3億元;小米945萬(wàn)臺(tái),銷售額125.6億元;魅族460萬(wàn)臺(tái),金額52.1億元。

以此計(jì)算,三個(gè)品牌的產(chǎn)品客單價(jià)分別為1418元、1328元、1133元,榮耀在三個(gè)品牌中,品牌溢價(jià)處于優(yōu)勢(shì)。

事實(shí)上,正是當(dāng)年華為砍掉運(yùn)營(yíng)商低端機(jī),大力發(fā)展互聯(lián)網(wǎng)品牌,成就了榮耀的高速增長(zhǎng)。2015年,榮耀在全球市場(chǎng)的全年出貨量超4000萬(wàn)臺(tái),銷售收入約60億美元。2016年榮耀未公布全球銷量,但有媒體報(bào)道,榮耀2016年銷售額同比增長(zhǎng)8.6%,即約為65億。

結(jié)合過(guò)去兩年榮耀產(chǎn)品整體單價(jià)有所提升,可推算出榮耀2016年銷量或與2015年持平或略有上升,仍舊為4000萬(wàn)+。進(jìn)入2017,僅從第一季度銷量來(lái)看,榮耀在淡季大環(huán)境下逆勢(shì)增長(zhǎng),銷量超過(guò)1000萬(wàn)臺(tái),已經(jīng)開了個(gè)好頭。

國(guó)產(chǎn)品牌群雄逐鹿:誰(shuí)能跑贏2017下半場(chǎng)?

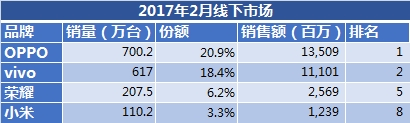

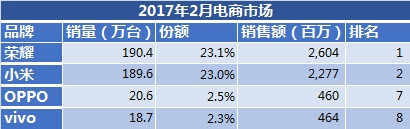

以上述3月份國(guó)產(chǎn)智能手機(jī)份額排名前幾的品牌來(lái)看,OPPO、vivo主要依托線下。根據(jù)賽諾2月的數(shù)據(jù),OPPO線上銷量?jī)H20.6萬(wàn)臺(tái),線下銷量高達(dá)700萬(wàn)臺(tái);vivo表現(xiàn)一致,線上18.7萬(wàn)臺(tái),線下銷量617萬(wàn)臺(tái)。

線下是OV安身立命之本,但也面臨友商實(shí)體店迅速拓展的挑戰(zhàn),小米已經(jīng)明確表示要在3年內(nèi)開1000家小米之家,而華為也打算把線下網(wǎng)點(diǎn)拓展到2000個(gè)縣級(jí)城市。加上四五線換機(jī)潮去年已經(jīng)被透支,今年的產(chǎn)品更迭尚未看到爆款,2017年最終表現(xiàn),還有待觀察。

小米過(guò)去幾年的高速發(fā)展主要靠線上紅利,如今也開始逐步發(fā)力線下渠道,但堅(jiān)持“性價(jià)比”的品牌調(diào)性多多少少有些被固化,成為發(fā)展中高端的掣肘。從目前的表現(xiàn),小米的整體銷量已經(jīng)開始回溫,但接下來(lái)還要看小米6的供貨和交付情況。

相比之下,華為主打中高端,而榮耀則主攻中端精品,而且線上、線下都有,似乎在互補(bǔ)上做得更好。單從榮耀的表現(xiàn)來(lái)看,賽諾今年2月中國(guó)市場(chǎng)數(shù)據(jù)顯示,榮耀線上銷量190.4萬(wàn)臺(tái),線下207.5萬(wàn)臺(tái),共計(jì)398萬(wàn)臺(tái),基本五五開,在互聯(lián)網(wǎng)手機(jī)品牌中排名第一,潛力巨大。

手機(jī)市場(chǎng)瞬息萬(wàn)變,每一款產(chǎn)品都決定著廠商的命運(yùn),每一個(gè)細(xì)節(jié)都影響用戶的口碑,誰(shuí)都不可能成為永遠(yuǎn)的贏家。只有投入更多研發(fā),推動(dòng)產(chǎn)品創(chuàng)新,做好交付,經(jīng)營(yíng)口碑,走量和利潤(rùn)兼顧,才能走得長(zhǎng)遠(yuǎn)。

國(guó)產(chǎn)手機(jī)品牌中,你最看好誰(shuí)?

01月07日 18:14

01月07日 18:14