在剛剛落幕的2017年第一財(cái)經(jīng)技術(shù)與創(chuàng)新大會(huì)上,各方嘉賓試圖就全球化、第四次工業(yè)革命對(duì)中國企業(yè)創(chuàng)新的路徑和模式帶來的變化給出答案。

“如果以車道超車來比喻,中國現(xiàn)在造的車更好了,第二個(gè)車道寬了,怎么來理解呢?中國市場(chǎng)上有風(fēng)投巨大的紅利等原因,讓中國在某些領(lǐng)域從產(chǎn)業(yè)和模式來看已經(jīng)是全球領(lǐng)先了,比如說支付寶。”Google中國渠道部業(yè)務(wù)總經(jīng)理張駿在一場(chǎng)圓桌論壇上表示。

這樣的結(jié)論得到了“亞太地區(qū)零售銀行應(yīng)用報(bào)告”的支持。該報(bào)告由移動(dòng)應(yīng)用市場(chǎng)數(shù)據(jù)與分析公司App Annie19日發(fā)布。根據(jù)該報(bào)告,雖然歐美地區(qū)增長迅速,但亞太地區(qū)的增長最為強(qiáng)勁。在亞太地區(qū),2016年財(cái)務(wù)應(yīng)用的使用次數(shù)達(dá)到1100億以上。

特別值得注意的是,作為中國領(lǐng)先的移動(dòng)支付平臺(tái),微信支付和支付寶的使用行為滲透率比中國前5大移動(dòng)銀行應(yīng)用的平均使用行為滲透率高出近7倍。

金融科技移動(dòng)應(yīng)用在亞太地區(qū)銀行與金融服務(wù)行業(yè)引發(fā)了怎樣的變革?

事實(shí)上,銀行已經(jīng)在多個(gè)領(lǐng)域遭遇強(qiáng)有力的競(jìng)爭(zhēng)對(duì)手,比如在線支付與點(diǎn)對(duì)點(diǎn)轉(zhuǎn)賬、賬戶整合與個(gè)人運(yùn)算,投資與點(diǎn)對(duì)點(diǎn)融資、移動(dòng)支付和電子錢包、移動(dòng)交易平臺(tái)以及保險(xiǎn)方面。在這其中,在線支付與點(diǎn)對(duì)點(diǎn)轉(zhuǎn)賬無疑是一個(gè)最為明顯的領(lǐng)域。換個(gè)角度想,移動(dòng)應(yīng)用在為用戶提供極大便利的同時(shí),也為金融機(jī)構(gòu)提供了實(shí)現(xiàn)業(yè)務(wù)增長的新契機(jī)。

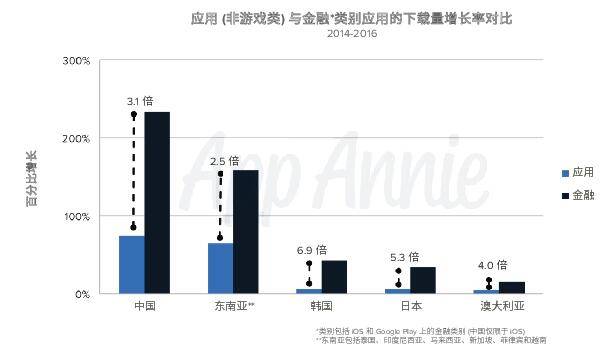

根據(jù)報(bào)告,在亞太地區(qū)的主要市場(chǎng),財(cái)務(wù)類應(yīng)用的下載量增速超過了除游戲類應(yīng)用之外所有其他應(yīng)用類別的總和。2016年,中國市場(chǎng)下載量猛增230%,達(dá)到67億,增長率是除游戲類應(yīng)用之外所有其他應(yīng)用類別總和的3倍以上。就全球范圍而言,財(cái)務(wù)應(yīng)用的總使用次數(shù)在過去2年間的增幅超過了100%。

“在國外,特別是美國,銀行不會(huì)做完所有的事情,比如說在中國,支付寶會(huì)對(duì)個(gè)人進(jìn)行信用評(píng)分,而在美國這些都是由相應(yīng)的信用追蹤公司來完成的。”App Annie首席營銷官Al Campa接受第一財(cái)經(jīng)記者采訪時(shí)表示。

在中國,頂尖金融科技應(yīng)用由交易和投資應(yīng)用主導(dǎo),移動(dòng)支付和個(gè)人預(yù)算應(yīng)用領(lǐng)跑金融科技應(yīng)用在亞太地區(qū)的增長。按每月活躍用戶數(shù)排名,支付寶排名第一位。

Al Campa坦言,中國相比于世界其他國家更為非??粗匾苿?dòng)領(lǐng)域。在使用的活躍度上,支付類應(yīng)用每月甚至能夠?qū)崿F(xiàn)打開25次之多,這在其他國家難以想象。

在張駿看來,領(lǐng)先模式的出現(xiàn)與當(dāng)今的兩個(gè)條件密不可分。一個(gè)內(nèi)在的條件是中國企業(yè)在某些領(lǐng)域的模式足夠好,第二個(gè)外在的條件是現(xiàn)在移動(dòng)互聯(lián)網(wǎng)時(shí)代確實(shí)具備了更快擴(kuò)張,更快進(jìn)入成熟市場(chǎng)的通道。“不同的行業(yè)處于不同的階段,互聯(lián)網(wǎng)處于快速發(fā)展的階段,因?yàn)槲覀兤鸩讲⒉槐热思彝怼?rdquo;

移動(dòng)金融已經(jīng)帶來變革。在很多情況下,這些改變都是來自于金融業(yè)以外的市場(chǎng)參與者。

App Annie的報(bào)告指出,了解應(yīng)用市場(chǎng)的最佳實(shí)踐,例如應(yīng)用商店優(yōu)化策略,針對(duì)不同應(yīng)用制定用戶獲取策略并了解數(shù)據(jù)的重要性,將對(duì)未來的成功至關(guān)重要。

“銀行的移動(dòng)應(yīng)用服務(wù)非常重要,因?yàn)檫@是客戶所真正需要的,對(duì)銀行來講是一種戰(zhàn)略,因?yàn)樗麄兿氆@得更多的交易。”Al Campa說,其他國家可以從中國值得借鑒的地方是,類似微信支付的產(chǎn)品是在其他服務(wù)功能之上展開了支付功能,實(shí)現(xiàn)了金融科技的應(yīng)用。

顯然,銀行必須準(zhǔn)備好通過創(chuàng)新投資甚至與金融科技公司合作來保持市場(chǎng)領(lǐng)先地位,而金融科技應(yīng)用的開發(fā)也成為了創(chuàng)新的新賽道。

01月07日 18:14

01月07日 18:14