日薄山西了嗎?曾經(jīng)身為手機(jī)界“中華酷聯(lián)”老三的酷派,似乎隱隱約約讓人看到了“日薄山西”的影子!一路風(fēng)雨一路飄搖,截至2014年,酷派在國內(nèi)市場的出貨量依然排名第五,僅次于三星、聯(lián)想、蘋果和華為,市占率10%超過現(xiàn)在大紅大紫的vivo的7%和OPPO的6%。然而,正是從2015年開始,酷派迎來了其下坡路,在短短的兩年時間中,酷派已經(jīng)逐漸不盡人意!而在整個行業(yè)中,酷派只是一個案例!

2016年虧損42億元 酷派還有機(jī)會嗎?

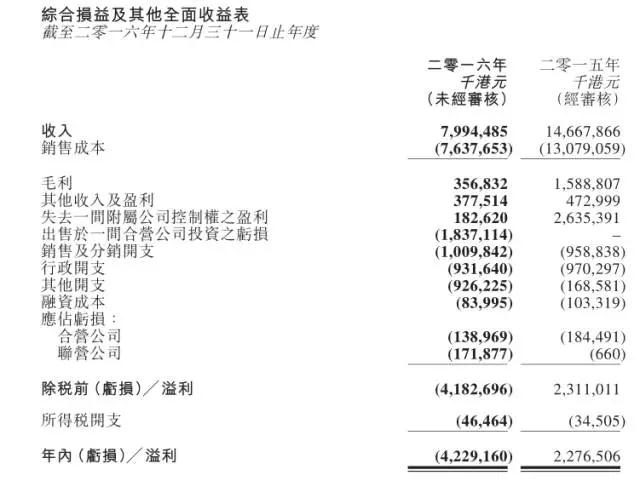

“千呼萬喚始出來”,一而再再而三延遲發(fā)布年度財(cái)報的酷派,2017年5月31日,終于發(fā)布其2016年度財(cái)報,據(jù)數(shù)據(jù)顯示,其2016年?duì)I收約79.94億港元,而2015年?duì)I收約146.68億港元,即同比45.50%;公司擁有人應(yīng)占虧損約42.10億港元,2015年則為盈利23.25億港元。

此外,在其最新發(fā)布的2017年第一季度財(cái)報中,酷派經(jīng)營虧損約為港幣4.6億元,預(yù)計(jì)2017年上半年經(jīng)營虧損會擴(kuò)大到港幣6-8億元;相比去年同期經(jīng)營虧損港幣1.628億元,出現(xiàn)較大經(jīng)營業(yè)績下滑。

回顧酷派在手機(jī)界發(fā)展的歷史,整體看來,其是從2015年開始走下坡路,所謂“兵敗如山倒”,從2015年到2016年,酷派的局面似乎已經(jīng)無法控制,乃至目前嚴(yán)重虧損,更嚴(yán)重的是銷量無法提高所帶來的困境。

2015年對于手機(jī)界而言是極其微妙的一年,足以堪稱暴風(fēng)雨來臨前夕最為平靜的一年。在2015年之前國內(nèi)手機(jī)狀況是一個局面,以2014年來看,當(dāng)時全球市場出貨量前十的是三星、蘋果、小米、聯(lián)想、LG、華為、酷派、索尼、中興、TCL;當(dāng)時國內(nèi)市場出貨量前五的則是小米、三星、聯(lián)想、華為以及酷派,從這可以看出,2014年酷派的出貨量還很不錯!

但是到了2015年,出貨量在2014年位居全球前十的品牌中,索尼和酷派不幸被擠出名單,與此同時,OPPO和vivo順利入圍,市占率分別為3.8%、3.3%,而在國內(nèi)市場出貨量前五的名單中,酷派和聯(lián)想同樣名落孫山,此時排名前五的是小米、華為、蘋果、OPPO和vivo。

再來看看2016年情況,全球出貨量前五的是三星、蘋果、華為、OPPO和vivo,五者在全球所占據(jù)的市場份額達(dá)到了57.3%。此時國內(nèi)市場出貨量前五則是OPPO、華為、vivo、蘋果和小米,五者在國內(nèi)市場所占據(jù)的市場份額高達(dá)66.5%。如果從出貨量前十來看的話,除了上述前五以外,后面五家分別是LG、小米、聯(lián)想、TCL和中興,至此,全球出貨量前十名已經(jīng)被中國占據(jù)七位。

由上可知,酷派真正的衰落是在2015年,與之類似的還有聯(lián)想,“中華酷聯(lián)”在2015年就只剩下華為一家,那么,在2015年中,酷派究竟發(fā)生了什么?包括聯(lián)想同樣如此,在2015年兩者出貨量大幅度縮水。

據(jù)手機(jī)報在線(http://networkstorage.cn/)觀察,出現(xiàn)這種現(xiàn)狀的原因主要有兩個,其一,也是最為主要的,那就是受到國家相關(guān)政策影響,在2015年中,三大運(yùn)營商降低對手機(jī)終端廠商的補(bǔ)貼,正因?yàn)榇耍瑢?dǎo)致國內(nèi)手機(jī)廠商的渠道策略不得不發(fā)生重大改變,而在此之前,酷派和聯(lián)想出貨量嚴(yán)重依賴運(yùn)營商。

受此沖擊,酷派和聯(lián)想出貨量大降,2015年底,酷派集團(tuán)董事長李斌在其全球供應(yīng)商大會上表示:“今年主要是通過品牌渠道運(yùn)作,需求將會變得非常穩(wěn)定,而不像以往過于依賴運(yùn)營商的補(bǔ)貼。”

除了上述主因,還有一個不得不提的因素在于互聯(lián)網(wǎng)手機(jī)風(fēng)波,小米作為互聯(lián)網(wǎng)手機(jī)陣營開山鼻祖,其奪得國內(nèi)手機(jī)出貨量龍頭寶座是從2014年開始,早在2013年的時候,華為、聯(lián)想的出貨量要遠(yuǎn)遠(yuǎn)超過小米,但是從2014年起,小米的出貨量一躍成為國內(nèi)市場第一名,當(dāng)時其市占率為12.4%,到了2015年更是上升到15.0%。

由此可見,當(dāng)時互聯(lián)網(wǎng)手機(jī)品牌對酷派聯(lián)想而言沖擊不可謂不大,也是從這個時候開始,國內(nèi)涌現(xiàn)出一大批互聯(lián)網(wǎng)手機(jī)品牌,如樂視、360手機(jī)、一加等。從互聯(lián)網(wǎng)手機(jī)發(fā)展歷程來看,2010年到2013可以看成是其第一波風(fēng)口,此時入局的有小米、榮耀魅族等,從2011年到2012年,國內(nèi)有不下于100家互聯(lián)網(wǎng)手機(jī)品牌誕生,絕對是手機(jī)歷史上百花齊放的“怪狀”,而第二波風(fēng)口則在2013年到2015年上半年,在這段時間內(nèi),真正成為互聯(lián)網(wǎng)手機(jī)受益者為數(shù)不多,主要有小米和榮耀。

進(jìn)入2015年下半年以后,互聯(lián)網(wǎng)手機(jī)品牌開始迎來寒冬,也是在這一年,華為、OPPO和vivo一舉超越小米,與此同時,以O(shè)PPO和vivo為主導(dǎo)的線下渠道卻“非理性”的得到爆發(fā),這種看似的“非理性”實(shí)則有兩大原因,其一是互聯(lián)網(wǎng)風(fēng)波已經(jīng)接近尾聲,線下渠道接棒之際到來,其次是4G換機(jī)潮的到來,尤其是到了2016年,換機(jī)潮為OPPO和vivo的出貨量大增做了很大的貢獻(xiàn)。

最讓人難以理解的是,在2011年到2012年之際,一大批互聯(lián)網(wǎng)手機(jī)品牌誕生,導(dǎo)致眾多手機(jī)品牌庫存無法消除而瀕臨破產(chǎn),其中就包括OPPO和vivo,然而這兩家公司卻最終生存下來了,并迎等到了春天的到來。

回到酷派問題,通過上述我們知道酷派和聯(lián)想走向衰退的主要原因何在,那么,從目前來看,雖然聯(lián)想也在衰退,但是整體來看,聯(lián)想的衰退情況遠(yuǎn)遠(yuǎn)沒有酷派那般嚴(yán)重,個中又有哪些原因呢?

對此原因,據(jù)業(yè)界人士表示:“其中很重要的一個原因在于,聯(lián)想手機(jī)雖然目前表現(xiàn)并不如何,但是其2014年收購摩托羅拉移動業(yè)務(wù),此時正值聯(lián)想發(fā)展巔峰之際,受到運(yùn)營商降低補(bǔ)貼以及自身產(chǎn)品運(yùn)營和管理的影響,才導(dǎo)致這兩年聯(lián)想走向衰退。而酷派衰退更加嚴(yán)重的原因則在于,當(dāng)時酷派郭德英就已經(jīng)有退出手機(jī)領(lǐng)域的想法。”

早在2014年,奇虎就與酷派達(dá)成戰(zhàn)略合作協(xié)議,前者向酷派投資4.09億美元現(xiàn)金,兩者合資成為奇酷,奇虎持有奇酷45%股權(quán),后來增持到49.5%,后來酷派更是引入樂視手機(jī)作為第二大股東,2015年,樂視入股酷派21.8億元直接成為酷派第二大股東,2016年,樂視再度出資9億元收購酷派11%股權(quán),至此,樂視終于成為酷派第一大股東。

然而,引入樂視成為第一大股東后的酷派,并沒有想象中的那么好。2016年底,深圳超多維以2.72億元的價格收購了酷派旗下ivvi品牌,試圖進(jìn)軍裸眼3D手機(jī)、VR手機(jī)市場,但是從目前的情況來看并不樂觀。

對于酷派而言,似乎被樂視入主后是一個不錯的選擇,然而,從2016年上半年開始,業(yè)界就已經(jīng)有傳聞稱樂視拖欠供應(yīng)商貨款,直至2016年底,該傳聞終于被證實(shí),對于樂視而言,無疑成為最大的打擊,實(shí)際如今,2017年5月底,賈躍亭更是辭去樂視網(wǎng)總經(jīng)理的職位,此后專任董事長!

整體看來,納入樂視后的酷派,并沒有像理想中那般得到樂視資金的幫助進(jìn)一步重回巔峰狀態(tài),而樂視由于擴(kuò)展太快更是爆發(fā)資金危機(jī),也無暇顧及手機(jī)業(yè)務(wù),所以對于當(dāng)前的酷派而言,著實(shí)有些尷尬。至于酷派手機(jī)今后的發(fā)展到底能否再次突圍,我們不得而知,但不可否認(rèn),酷派的衰落著實(shí)有些可惜!

產(chǎn)能集中化更加嚴(yán)重 中小手機(jī)廠商如何生產(chǎn)?

如果說酷派的衰落是由于政策變化以及個人原因的話,那么,諸如天語、夏新傳聞倒閉,則更多的是受到產(chǎn)業(yè)大環(huán)境所致。不僅僅在手機(jī)終端市場,而在供應(yīng)鏈端,在這兩年中更是引發(fā)了一系列的倒閉事件。手機(jī)產(chǎn)業(yè)正在經(jīng)歷一個寒冬嗎?而下一個節(jié)點(diǎn)會是5G嗎?當(dāng)該問題被提出之際,則需要整個產(chǎn)業(yè)共同思考。

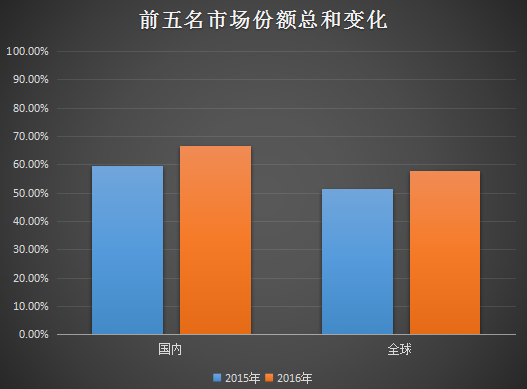

首先來看一份數(shù)據(jù),在2015年的時候,前五名出貨量所占中國市場總份額為59.7%,但是到了2016年,這一數(shù)據(jù)已經(jīng)攀升到了66.5%,以2016年第四季度來看,中國市場前五名所占市場份額更是達(dá)到了69.3%。而在全球市場,2015年前五名出貨量所占份額為51.5%,但是到了2016年,該數(shù)據(jù)也攀升到了57.8%,從2016年第四季度來看的話,前五名所占市場份額更是達(dá)到了60%。

通過上述數(shù)據(jù)我們可以看出,手機(jī)市場產(chǎn)能更在走向集中化,雖然這份數(shù)據(jù)表面上僅僅是體現(xiàn)在終端品牌,但是受到終端品牌市場影響,導(dǎo)致供應(yīng)商同樣出現(xiàn)這種情況。由于供應(yīng)鏈也走向產(chǎn)能集中化,從而導(dǎo)致一大批的企業(yè)倒閉,行業(yè)的毛利率在惡性競爭之下也不斷的下降。

從2015年開始至今,倒閉的供應(yīng)鏈廠商數(shù)量實(shí)在太多,與此同時,在不少企業(yè)倒閉的同時,相對而言較為“優(yōu)質(zhì)”的企業(yè)在拿不到訂單面臨生存危機(jī)之際,則走向了“抱團(tuán)取暖”或者“被收購”的渠道,這點(diǎn)在資本市場體現(xiàn)更加生動徹底。尤其是進(jìn)入2017年以后,資本運(yùn)作在供應(yīng)鏈的的運(yùn)作非常大,包括在顯示屏、攝像頭、精密結(jié)構(gòu)件等領(lǐng)域。

回首近兩年整個手機(jī)市場,足以用驚濤駭浪來形容,從2015年下半年開始,手機(jī)終端開始進(jìn)行洗牌,一批批手機(jī)終端廠商倒閉,受累于終端的不少供應(yīng)鏈廠商也不免遭殃,延續(xù)到目前,國內(nèi)手機(jī)基本上大局已定,兩級分化十分明顯且日趨嚴(yán)重,其中有一個很關(guān)鍵的要素在于去年全球智能手機(jī)市場超乎預(yù)估的發(fā)展,致使供應(yīng)鏈缺貨成為了一種常態(tài)。

與此同時,手機(jī)供應(yīng)鏈?zhǔn)袌龈偁幫瑯蛹ち?,隨著大陸供應(yīng)鏈廠商的快速發(fā)展,致使一些國外企業(yè)不得不調(diào)整戰(zhàn)略和方向,加劇了零配件缺貨問題,在市場競爭白熱化以及供應(yīng)鏈缺貨的雙重?cái)D壓之下,整個手機(jī)市場洗牌的速度加快,種種現(xiàn)象,可以說都是由于市場導(dǎo)向引發(fā)的產(chǎn)業(yè)劇變!

那么,在產(chǎn)能更加集中化的情況下,對于中小型手機(jī)廠商以及中小型供應(yīng)商、ODM廠商而言,又該如何突圍呢?從目前來看,在國內(nèi)市場,除去一二線品牌,月出貨量在20萬到100萬的手機(jī)廠商不在少數(shù),據(jù)手機(jī)報在線觀察,這些品牌的手機(jī)主要銷往海外市場(如科潮達(dá)、天瓏、領(lǐng)歌、墾鑫達(dá)),而在國內(nèi)市場,則主要通過走運(yùn)營商渠道聚焦三四線城市線下渠道,且基本上都是以低端市場為主。

在一線品牌繼續(xù)不斷吞噬國內(nèi)市場份額之際,留個中小型手機(jī)廠商的生產(chǎn)空間也不斷的在被壓縮。除了走海外市場以及在國內(nèi)市場聚集低端市場“鉆空子”以后,而在高端市場狠抓細(xì)分市場同樣成為一大亮點(diǎn),如金立發(fā)布M2017手機(jī),美圖發(fā)布自拍美容手機(jī),初上科技發(fā)布陶瓷藝術(shù)手機(jī)!

整體來看,當(dāng)前手機(jī)市場的競爭已經(jīng)走向多元化,產(chǎn)品性能的競爭已經(jīng)只是其一部分,最為典型的就是OPPO和vivo,眾所周知其有一個“高溢價”的稱號,但是其銷量已經(jīng)很可觀,利潤率更是超過華為。在競爭多元化時代,對于中小手機(jī)廠商而言,競爭優(yōu)勢則更加不明顯,而且進(jìn)入微利時代所比拼的就是體量。與此同時,終端市場產(chǎn)能的更加集中也導(dǎo)致供應(yīng)鏈廠商的選擇性更少,進(jìn)一步引發(fā)惡性競爭,尤其是智能手機(jī)集成化程度越來越高,導(dǎo)致優(yōu)質(zhì)供應(yīng)商也走向集中,在這種情況,無疑手機(jī)產(chǎn)業(yè)的資本運(yùn)作變得更加重要,這點(diǎn)從近兩年就已經(jīng)得到了體現(xiàn)!

01月07日 18:14

01月07日 18:14