隨著雙攝的普及,“拍照”到“交互”拐點(diǎn)加速來臨。雙攝對光學(xué)的意義,既是拍照功能的跨越式升級,更是交互屬性的激活,即將發(fā)布的國際大客戶的旗艦機(jī)將在前置鏡頭中導(dǎo)入3D成像,由“雙攝”邁入“四攝”,正式開啟3D交互新浪潮。

在此背景之下,攝像頭上市公司未來一段時(shí)間的投資策略引人關(guān)注。根據(jù)相關(guān)信息顯示,科技巨頭充分意識到3D成像的前景,紛紛跑馬圈地式地展開收購占據(jù)制高點(diǎn),打造技術(shù)生態(tài),尤其是PrimeSense被蘋果拿下之后,更是有加速跡象。

優(yōu)質(zhì)標(biāo)的悉數(shù)倍巨頭收入囊中,幾乎已被瓜分殆盡,那么后入場的客戶要想使用3D成像技術(shù),就必須尋找替代方案,而市場稀缺+替代需求為國內(nèi)廠商提供了成長土壤,從歐菲光牽手Mantis Vision到奧比中光(結(jié)構(gòu)光)、樂行天下(TOF)等先后涌現(xiàn),國內(nèi)3D成像布局國外標(biāo)的被收購后所留下的市場空白,正在加速追趕。

筆者梳理3D產(chǎn)業(yè)鏈發(fā)現(xiàn),3D和2D成像有著較大差異。3D成像由于在硬件上會新增紅外光源和紅外攝像頭,一批深耕紅外周邊技術(shù)的核心標(biāo)的將充分享受需求爆發(fā)紅利,同時(shí)硬件升級也將重構(gòu)光學(xué)產(chǎn)業(yè)鏈。

在發(fā)射端,新增了紅外激光發(fā)射器和輔助元件,包括衍射光柵和光學(xué)棱鏡部件(如準(zhǔn)直鏡頭),在接收端,除了可見光鏡頭外,還新增紅外接收部分,包括鏡頭、紅外傳感器和窄帶紅外濾光片,而圖像處理器IC由于算法上的復(fù)雜性,也將比單純的2D成像IC成本更高。

總而言之,3D成像帶來的產(chǎn)業(yè)機(jī)會比2D成像只增不減,大幅提振產(chǎn)業(yè)鏈價(jià)值的同時(shí)改變價(jià)值分配,驅(qū)動(dòng)紅外核心廠商高業(yè)績彈性。

雙攝到“3D” 開啟光學(xué)入口新浪潮

回顧消費(fèi)電子發(fā)展歷程,爆發(fā)性創(chuàng)新總是發(fā)生在人機(jī)交互領(lǐng)域。過去十年是以智能手機(jī)為代表的消費(fèi)電子大繁榮的十年,各個(gè)環(huán)節(jié)的顛覆性創(chuàng)新層出不窮,然而回顧消費(fèi)電子前進(jìn)道路上的里程碑,可以發(fā)現(xiàn),真正被用戶認(rèn)可并買單,從而引發(fā)需求端換機(jī)熱潮的標(biāo)志性創(chuàng)新,總是集中在人機(jī)交互領(lǐng)域,并圍繞輸入、輸出體驗(yàn)的提升而展開,例如電容觸控、Retina屏、大小尺寸屏幕、3D玻璃、指紋識別、快充、3D Touch、OLED、雙攝......

那么究竟為什么人機(jī)交互、輸入輸出會成為消費(fèi)電子創(chuàng)新的重點(diǎn)區(qū)域?

背后的根本邏輯就在于:對于消費(fèi)電子產(chǎn)品,輸入輸出是最容易為消費(fèi)者感知,也是醉直接決定用戶體驗(yàn)的環(huán)節(jié),而產(chǎn)品內(nèi)部(如芯片、PCB、被動(dòng)元件等)雖然同樣重要,卻不易被消費(fèi)者感知,單純的內(nèi)部性能提升很難讓消費(fèi)者買單。

以iphone為例,7和7P依然分別延續(xù)4.7英寸、5.5英寸兩種尺寸,7相當(dāng)于6S僅僅是處理器和ROM的升級,而7P則在此基礎(chǔ)上加入雙攝,使兩種機(jī)型首次在輸入輸出上有了區(qū)別,正是由于這個(gè)區(qū)別,市場普遍認(rèn)為7P的創(chuàng)新力道更足,也使消費(fèi)者對兩種機(jī)型的選擇傾向發(fā)生顯著變化:與6、6S系列4.7寸機(jī)型銷量占據(jù)絕對優(yōu)勢不同,7P的銷量占比達(dá)40%以上,相比歷史同期Plus機(jī)型占比提升超過一倍。在當(dāng)前硬件性能普遍過剩的情況下,交互體驗(yàn)是電子產(chǎn)品最重要的差異化衡量指標(biāo),對用戶的意義更加凸顯,因此未來消費(fèi)電子的重大革新,仍然將聚焦在人機(jī)交互領(lǐng)域。

蘋果占據(jù)3D成像制高點(diǎn) 國內(nèi)廠商加速追趕

蘋果深諳輸入輸出創(chuàng)新對消費(fèi)者的意義,光學(xué)一直是其重要的賣點(diǎn)。從iphone 3G到 iPhone 7P,沿著“高像素升級—拍照性能提升—雙攝”的路徑,配置持續(xù)提升。

而目前iPhone8的再進(jìn)一步更是直接開啟3D交互大革命。

眾所周知,交互從1D向2D的跨越正是由蘋果引領(lǐng),iphone 4的多點(diǎn)觸控電容屏徹底終結(jié)了按鍵機(jī),為什么這次又是蘋果?

首先,蘋果有用人臉識別、虹膜設(shè)備代替指紋識別的迫切需求。從新版Macbook Pro取消USB、HDMI、電源接口,到iphone7屏摒棄3.5MM耳機(jī)接口,“機(jī)身一體化”是蘋果持之以恒的追求,而目前指紋識別做到屏幕下還有難度,用人臉識別替代指紋識別,可使蘋果取消Home鍵,引入全面屏,提升消費(fèi)者的觸控體驗(yàn)。

同時(shí),人工智能時(shí)代來領(lǐng),3D成像支持下的生物識別更加安全,伴隨深度信息的測量也可解鎖更多的功能和玩法,使手機(jī)更加有趣。

其次,蘋果距離傳感器歷經(jīng)10年迭代,對測距模塊的應(yīng)用已爐火純青。3D成像重要的一步就是距離探測,而蘋果從初代開始就有前置距離傳感器的設(shè)計(jì),用于判斷面部與屏幕的距離,其中,iphone 7更是導(dǎo)入了意法半導(dǎo)體的TOF傳感器,由激光發(fā)射端的點(diǎn)陣接收器構(gòu)成收發(fā)端,為后續(xù)TOF、結(jié)構(gòu)光相機(jī)的導(dǎo)入積累了寶貴的測距模塊使用經(jīng)驗(yàn)。

其三,在3D成像積累方面,蘋果占盡先機(jī),技術(shù)積累頗為雄厚。從2011年開始就不斷外延并購,拿下了多家優(yōu)質(zhì)標(biāo)的。尤其在2013年,微軟收購結(jié)構(gòu)光方案領(lǐng)頭羊Prime Sense失敗,蘋果趁機(jī)將后者收入囊中,一舉搶占先機(jī),實(shí)現(xiàn)了結(jié)構(gòu)光的技術(shù)鎖定。

在眼下生物識別,VR、AR快速迭代,新一輪交互革命呼之欲出之際,手機(jī)大規(guī)模導(dǎo)入3D成像已是水到渠成,只待春日一雷,這一雷最有可能就是蘋果。

基于此,更有機(jī)構(gòu)表明,3D成像技術(shù)在蘋果引領(lǐng)之下,將率先在消費(fèi)電子應(yīng)用上大規(guī)模落地,隨后逐步輻射到各行業(yè),實(shí)現(xiàn)2D向3D的交互跨越。

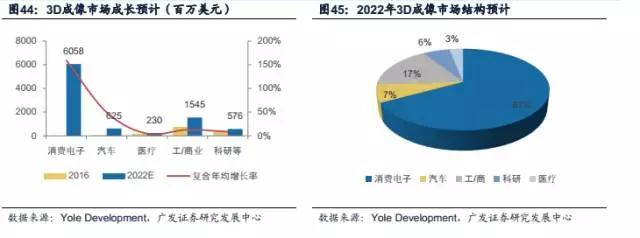

據(jù)Yole Development預(yù)測,2016—2022年3D成像將在消費(fèi)電子領(lǐng)域,以接近160%年復(fù)合增速迎來大爆發(fā)。

面對如此之大的大金礦,市場上到底有哪些主流的玩家呢?

筆者查閱發(fā)現(xiàn),蘋果、微軟、谷歌等國際巨頭都已提前完成了格子的布局卡位。在并購市場上蘋果謀篇布局尤為活躍。

盡管3D成像尚未大規(guī)模導(dǎo)入手機(jī),但蘋果的布局卻早已開始。2011年收購面部識別公司Polar Rose,2013年以3.6億美元收購結(jié)構(gòu)光領(lǐng)頭羊PrimeSense,獲得了后者在3D成像領(lǐng)域豐富的積累,其后又收購多家算法和光學(xué)公司,今年再下一城拿下做人臉識別的RealFace,可以說經(jīng)過多年謀篇布局,蘋果各環(huán)節(jié)的積淀都已相當(dāng)雄厚,技術(shù)生態(tài)已經(jīng)甚是成熟。

作為蘋果歷史上最重要的收購之一,PrimeSense可謂是3D成像當(dāng)之無愧的開山鼻祖。PrimeSense成立于2005年,2006年開始與微軟聯(lián)合研發(fā)Project Natal項(xiàng)目。2009年微軟發(fā)布的Kinect 1代搭載的正是PrimeSecse授權(quán)的芯片方案,同年華碩也獲得了PrimeSense授權(quán),并研發(fā)了XTion 3D攝像頭。

2013年P(guān)rimeSense推出了自己的3D傳感器Capri:可嵌入手機(jī)、平板電腦,體積只有Kinect的十分之一不到,且是開源SDK,幾乎可以在任何主流操作系統(tǒng)上使用。此后Google Tango項(xiàng)目也獲得了PrimeSense的授權(quán),可見被蘋果收購前,PrimeSense的芯片方案幾乎被用在市場上所有的明星產(chǎn)品。

PrimeSense解決了諸多算法問題,從而設(shè)計(jì)出足以快速處理深度信息的ASIC芯片,相當(dāng)于圖像圖形界的英特爾,蘋果拿下PrimeSense無疑占據(jù)了行業(yè)制高點(diǎn),把控了整個(gè)行業(yè)的稀缺技術(shù)資源,迫使對手不得不另辟蹊徑尋找替代方案,一句擴(kuò)寬其在3D成像領(lǐng)域的護(hù)城河。

PrimeSense的Light Code方案兼具成本和體積優(yōu)勢,最有可能率先被導(dǎo)入前置鏡頭組中。PrimeSense主打Light Code方案,Light Code方案仍是結(jié)構(gòu)光的一種,但與傳統(tǒng)結(jié)構(gòu)光方案不同的是,光源打出去的并不是一套周期性變化的二維圖像編碼,而是對紅外光源進(jìn)行控制,投射出具有三維縱深的“立體編碼”,這種光源稱為激光散斑,即照射到粗糙物體或穿透毛玻璃后形成的隨機(jī)衍射斑點(diǎn),因此深度計(jì)算的方式有所不同。

Light Code方案的優(yōu)勢非常明顯,一方面它不需要特制的感光芯片,普通的CMOS即可,大大降低了成本,另一方面它不通過空間幾何廣西求解,測量精度只和標(biāo)定時(shí)取的參考面密度有關(guān),因此不用像一般的結(jié)構(gòu)光那樣為了提高精度而將基線(光源與鏡頭光心的距離)拉寬,有利于體積小型化。

Light Code成本和體積的雙重優(yōu)勢,使之非常契合手機(jī)前置鏡頭組的要求,是目前最有可能率先導(dǎo)入前置鏡頭組的方案。而PrimeSense宣布2015年后停止對外技術(shù)授權(quán),那么獨(dú)家擁有此技術(shù)的蘋果也就自然而然再次占據(jù)先機(jī)。

除了做整體解決方案的PrimeSense,3D成像核心零組件如VCSEL、DOE等領(lǐng)域的龍頭大廠也都在給蘋果做試樣,優(yōu)質(zhì)供應(yīng)商悉數(shù)被蘋果鎖定,這也進(jìn)一步坐實(shí)了iphone 4重新定義2D交互,3D交互的大革命也將由蘋果率先開啟。

而微軟兩代Kinect技術(shù)迭代在體感設(shè)備上更是將3D交互運(yùn)用純熟。2009年6月的E3大展,微軟首次公布XBOX360的體感周邊外設(shè)Kinect 1.0。作為一種3D體感攝影機(jī),Kinect擁有即時(shí)動(dòng)態(tài)捕捉、影像辨識、麥克風(fēng)輸入、語音辨識、社群互動(dòng)等功能。

相比之前索尼的PSMove(體感裝置由PS Eye攝像頭、手柄以及導(dǎo)航手柄構(gòu)成),Kinect不需要使用任何控制器,而是依靠3D相機(jī)捕捉三維空間中玩家的運(yùn)動(dòng),完全通過視覺和聲音實(shí)現(xiàn)人機(jī)互動(dòng),徹底顛覆了游戲的單一操作,2010年Kinect正式推出當(dāng)年銷量即達(dá)到636萬臺,上市一年銷量超過1800萬臺,占游戲機(jī)總銷量的近三分之一,可謂紅極一時(shí),迅速引爆了體感設(shè)備市場。

基于結(jié)構(gòu)光的Kinect 1.0大獲成功,微軟并未因此而放緩技術(shù)儲備的腳步。在推出Kinect 1.0的同時(shí),分別在2009年和2010年拿下了兩家TOF廠商:3DV Systems和Canesta。正是由于積極的前瞻布局,在PrimeSense被蘋果收入囊中后,微軟能夠迅速切換技術(shù)路徑繞開封鎖,推出了基于TOF的第二代Kinect 2.0。

與第一代相比,Kinect 2.0在配置和性能上都進(jìn)一步升級:RGB攝像頭分辨率達(dá)到1920*1080,3D攝像頭分辨率則提高到512*424,最多可追蹤6人動(dòng)作,每人可檢測的關(guān)節(jié)數(shù)量也提升到25塊。

微軟經(jīng)過兩代Kinect的技術(shù)迭代,先后積累了結(jié)構(gòu)光和TOF兩種方案的技術(shù)經(jīng)驗(yàn),對3D交互技術(shù)的運(yùn)用已經(jīng)相當(dāng)純熟。

谷歌在3D成像方面同樣有著先行者的名號。因?yàn)槿绻f3D交互的大革命將由蘋果在前置開啟,那么在后置鏡頭與VR/AR的對接上,谷歌“Project Tango”項(xiàng)目已經(jīng)先行一步。

第一代Tango原型機(jī)于2014年問世,谷歌通過與蘋果的談判獲得了PrimeSense的芯片授權(quán),原型機(jī)的3D成像采用結(jié)構(gòu)光方案:配置400萬像素的RGB攝像頭,用于3D成像的紅外發(fā)射器和接收鏡頭,以及一枚用于動(dòng)作捕捉的魚眼鏡頭。

據(jù)悉第一代Tango能在每秒進(jìn)行1500萬次3D測量,集合實(shí)時(shí)監(jiān)測的大量數(shù)據(jù)繪制出周圍世界3D模型,從而用于VR/AR等高級應(yīng)用,為手機(jī)帶來了前所未有的空間感知能力。

第一代Tango原型機(jī)僅對開發(fā)者提供,面向普通用戶的第二代Tango—聯(lián)想Phab2 Pro則在2016年發(fā)布。由于PrimeSense在2015年后不再對外授權(quán),且Tango對3D成像的需求集中在后置長距應(yīng)用,因此谷歌葉童微軟一樣,轉(zhuǎn)向了TOF路徑。光學(xué)方案為前置800萬像素RGB+后置1200M像素RGB+基于TOF的3D鏡頭+OV魚眼鏡頭。Phab2 Pro的意義在于它不僅僅是一臺手機(jī),更是谷歌AR戰(zhàn)略的首款終端平臺。

市場稀缺+替代需求為國內(nèi)廠商提供了成長土壤,從歐菲光牽手Mantis Vision到奧比中光、樂行天下等先后涌現(xiàn),國內(nèi)3D成像布局國外標(biāo)的被收購后所留下的市場空白,正在加速追趕。蘋果導(dǎo)入前置結(jié)構(gòu)光后,從3D成像的顛覆性意義來看,不論是歐菲光與MV的合作還是奧比中光的自主研發(fā)量產(chǎn),都是國內(nèi)手機(jī)廠商突破蘋果封鎖提供了可能的技術(shù)路徑。

01月07日 18:14

01月07日 18:14