大而不強(qiáng)是當(dāng)前手機(jī)供應(yīng)鏈最為真實(shí)的寫照,與國內(nèi)手機(jī)終端一樣,供應(yīng)鏈端在過去的十多年中走的十分艱酸!盡管如此,所幸的是國內(nèi)供應(yīng)鏈在市場的推動(dòng)下已經(jīng)變大,不幸的是,卻只是大而不強(qiáng)!尤其是對(duì)技術(shù)要求比較高的領(lǐng)域,導(dǎo)致國內(nèi)企業(yè)在行業(yè)主要盤踞在低端市場!

與此同時(shí),從市場我們也可以看到,隨著國內(nèi)手機(jī)產(chǎn)業(yè)鏈的快速發(fā)展,顯然可見的是,一些海外企業(yè)正快速喪失在國內(nèi)市場的優(yōu)勢!更讓人無奈的是,在如此利好情況下,一些原本無法順利進(jìn)入國內(nèi)市場、且國內(nèi)已經(jīng)有部分企業(yè)在從事的領(lǐng)域,已經(jīng)遭遇海外企業(yè)窺視!合資或投資,似乎成為海外企業(yè)“翻墻”的重要渠道!

本文鏈接:http://networkstorage.cn/news/show-htm-itemid-22506.html

三星Note7爆炸ATL獲追加訂單 不料痛失Note8訂單

早在2016年8月底三星發(fā)布Note7發(fā)生爆炸事故,當(dāng)時(shí)Note7鋰電池電芯主要由兩家公司提供,一家是三星SDI,一家是TDK旗下東莞新能源科技有限公司(簡稱“ATL”),其中SDI占據(jù)了70%的訂單,ATL占據(jù)了30%的訂單,爆炸的Galaxy Note7電池都是采用SDI。

而ATL當(dāng)時(shí)不僅僅為三星提供鋰電池電芯,同時(shí)也是蘋果鋰電池電芯主要供應(yīng)商!通常而言,在手機(jī)市場,電芯廠商一般不會(huì)做BMS和PACK,主要原因其實(shí)在于利潤低,電芯價(jià)格高、自動(dòng)化程度也高,促使其利潤也十分高,但是BMS和PACK相對(duì)而言類似于組裝,價(jià)格偏低利潤也低,所以日本電芯廠商一般都是把PACK外包出去。目前手機(jī)鋰電池市場的電芯供應(yīng)商主要是ATL、LG和松下!

近來,據(jù)市場消息稱,三星已經(jīng)放棄使用中國長期合作伙伴ATL(新能源科技)所生產(chǎn)的電池,雙方的合作超過10年。據(jù)了解,Note 8將搭配一塊3300mAh容量的地電池,其中80%由SDI生產(chǎn),剩下的20%由日本零部件制造商村田制作所生產(chǎn)。而放棄ATL的主要原因在于,三星在Note 7之后加強(qiáng)了電池質(zhì)量管控,迫使ATL不得不購入更多的檢測設(shè)備。

當(dāng)然,對(duì)于ATL而言,失去Note8的訂單或許并不會(huì)對(duì)其造成很大的影響,因?yàn)锳TL在當(dāng)前的電芯市場具備絕對(duì)的話語權(quán),其在市場的份額超過一半,蘋果更是其第一大供應(yīng)商,此外,國內(nèi)華為、OPPO、小米等也是!此外,去年Note7爆炸之前,ATL為其供貨比例也只有30%,而此次村田所獲得的Note8訂單也只有20%,由此可見,對(duì)于Note系列鋰電池的電芯,基本上都是由SDI提供!即便ATL獲得了訂單量也不會(huì)很大。

以O(shè)PPO為例,促使OPPO去年出貨量大增的OPPO R9的電芯就是采用ATL的,華為的Mate系列也有很大一部分采用ATL電芯,此外華為P9也是采用ATL的,小米同樣一部分是采用ATL的,另一部分是采用三星SDI的,小米4則是采用ATL和索尼的,而vivo的x6同樣也采購了ATL的電芯,從這方面也可以看出ATL在智能手機(jī)電池市場的實(shí)力。

攜手國產(chǎn)手機(jī)品牌 欣旺達(dá)成功反超德賽電池

作為PACK廠商,德賽電池和欣旺達(dá)是國內(nèi)兩家消費(fèi)類鋰電池典范,兩者均為蘋果供應(yīng)商,不同的是,蘋果訂單在德賽電池中所占的比列高達(dá)60%,因此德賽電池的業(yè)績往往受到蘋果很大的影響,欣旺達(dá)雖然也是蘋果的供應(yīng)商,但是其受蘋果的影響較小。

從兩者發(fā)展歷史來看,在2015年的時(shí)候,不光在德賽電池營收中蘋果所占份額很高,其實(shí)在欣旺達(dá)營收中蘋果所占份額也很高,2015年上半年蘋果在欣旺達(dá)營收中所占比例近30%,全年所占比例近25%,但是到了2016,蘋果這一客戶在欣旺達(dá)所占比例下降到了不到14%。

欣旺達(dá)2011年切入蘋果供應(yīng)鏈,當(dāng)時(shí)在蘋果iPone3、iPad電池供應(yīng)中的占比高達(dá)20%,欣旺達(dá)得以迅猛發(fā)展,2011年總營收同比增長71.29%,凈利同比增長59.75%。但其在2012年遭遇滑鐵盧,因未能獲得iPhone4的供貨權(quán),2012年業(yè)績驟降,2013年也業(yè)績平平;直到2014年,欣旺達(dá)再度切入蘋果供應(yīng)鏈,得益于iPhone6的熱銷,同年?duì)I收、凈利分別同比增長94.21%、107.29%。

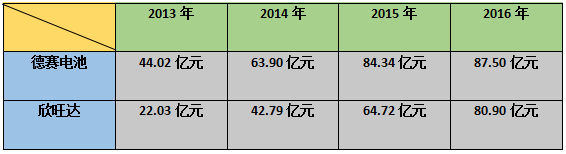

對(duì)比一下兩者近些年來的營收增長,可以清晰的看出,兩者的營收一直都處于增長狀態(tài),只不過欣旺達(dá)的增長速度要超過德賽電池!欣旺達(dá)2016年?duì)I收一舉突破80億元大關(guān),同比增長25.01%,而德賽電池2016年的營收為87.5億元,與2015年的84.34億元相比同比增長了3.40%。

而在2014年的時(shí)候,德賽電池的營收為63.90億元,與2013年的44.02億元相比同比增長了45.14%,當(dāng)時(shí)欣旺達(dá)的營收為42.79億元,與2013年的22.03億元相比同比增長了94.21%。換而言之,在過去的三年中(2014年-2016年),欣旺達(dá)每年?duì)I收同比增長分別為:94.21%、51.23%、25.01%,而德賽電池每年?duì)I收增長為45.14%、32.00%、3.40%。

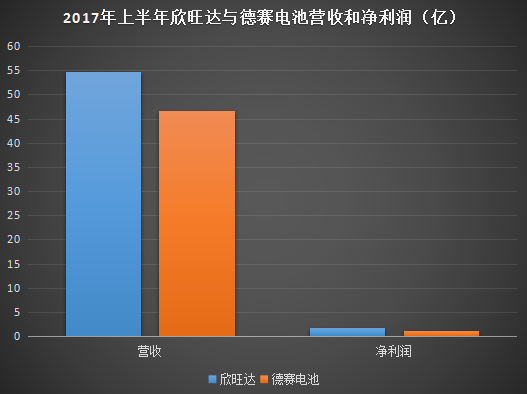

日前,據(jù)兩者公布的2017年上半年年報(bào)顯示,無論是在營收還是在凈利潤方面,欣旺達(dá)成功反超了德賽電池!

據(jù)欣旺達(dá)半年報(bào)顯示,2017年上半年公司實(shí)現(xiàn)營業(yè)總收入54.70億元,同比增長77.35%;實(shí)現(xiàn)歸屬母公司凈利潤1.82億元,同比增長23.78%。對(duì)于今年上半年取得如此好的成績,欣旺達(dá)做出如下解釋:

報(bào)告期內(nèi),公司傳統(tǒng)核心業(yè)務(wù)穩(wěn)步發(fā)展,手機(jī)數(shù)碼類鋰離子電池模組保持了穩(wěn)定增長。公司已成為華為、vivo、OPPO、小米、摩托羅拉、聯(lián)想、金立、魅族等國內(nèi)一線手機(jī)廠商的主要供應(yīng)商,并積極加大研發(fā)力度,加強(qiáng)品質(zhì)管理,設(shè)計(jì)應(yīng)用快充等新技術(shù)方案于多款品牌旗艦手機(jī),提高單位產(chǎn)品的附加值。

目前公司已成為華為、vivo、OPPO、小米、摩托羅拉、聯(lián)想、金立、魅族等國內(nèi)一線手機(jī)廠商的主要供應(yīng)商,并積極加大研發(fā)力度,加強(qiáng)品質(zhì)管理,設(shè)計(jì)應(yīng)用快充等新技術(shù)方案于多款品牌旗艦手機(jī),提高單位產(chǎn)品的附加值。

同時(shí)公司與國際化大客戶產(chǎn)品合作良好,海外市場的開拓也得到進(jìn)一步加強(qiáng)。筆記本電腦方面,隨著筆記本電腦由傳統(tǒng)的18650電池向鋰聚合物電池轉(zhuǎn)換,為公司筆記本電腦類鋰電池模組業(yè)務(wù)的快速增長奠定基礎(chǔ)。公司在筆記本電腦鋰電池方面的技術(shù)儲(chǔ)備、品質(zhì)管控、供應(yīng)鏈資源、自動(dòng)化產(chǎn)線等核心競爭力也已得到聯(lián)想、微軟等國內(nèi)外優(yōu)質(zhì)客戶的認(rèn)可,為公司業(yè)績持續(xù)增長提供重要保證。

而據(jù)德賽電池公告表示,上半年公司實(shí)現(xiàn)營業(yè)收入46.68億元,同比增長55.43%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤1.14億元,同比增長57.74%。通過上述數(shù)據(jù)對(duì)比可以看出,欣旺達(dá)無論是營收還是凈利潤,都已經(jīng)超過了德賽電池不少。

對(duì)于今年上半年的業(yè)績?cè)鲩L,德賽電池則表示,報(bào)告期內(nèi),主要受益于國內(nèi)智能手機(jī)電池封裝業(yè)務(wù)市場份額的提升,以及公司主營業(yè)務(wù)良好增長態(tài)勢的繼續(xù)保持,是公司實(shí)現(xiàn)業(yè)績?cè)鲩L的主要原因。正如前文所言,此前德賽電池的手機(jī)客戶主要是蘋果,而欣旺達(dá)的手機(jī)客戶主要是國內(nèi)手機(jī)廠商,截至目前,兩者的差異已經(jīng)顯而易見!

值得一提的是,欣旺達(dá)在其他消費(fèi)類電子市場也展開了布局,如VR&穿戴設(shè)備、無人機(jī)、電子筆、機(jī)器人等,這也為其今后的業(yè)績持續(xù)增長培育了新的利潤增長點(diǎn)。據(jù)其表示,公司具備為客戶提供集聲學(xué)、光學(xué)、無線通訊等多種技術(shù)為一體的產(chǎn)品的能力,可以為客戶提供聲光電整體解決方案,擁有國內(nèi)一流的光學(xué)實(shí)驗(yàn)室,專業(yè)檢測設(shè)備及專用無塵組裝車間,積極向ODM/OJM整體解決方案服務(wù)方向發(fā)展。

目前,無人機(jī)業(yè)務(wù)方面公司已與大疆、零度等展開深度合作,全面實(shí)現(xiàn)電池、充電器、充電管家、云臺(tái)等配套周邊及整機(jī)制造業(yè)務(wù)的開展,通過與核心客戶的深入、全供應(yīng)鏈配合累積核心技術(shù),為公司進(jìn)一步深入全產(chǎn)業(yè)鏈客戶的多領(lǐng)域合作提供堅(jiān)實(shí)基礎(chǔ)。此外智能家居(包括掃地機(jī)、智能插座、溫濕度感應(yīng)器等)、電子筆、機(jī)器人等產(chǎn)品已實(shí)現(xiàn)量產(chǎn)。

在最為重要的動(dòng)力電池市場,欣旺達(dá)表示已經(jīng)制定了動(dòng)力電池業(yè)務(wù)戰(zhàn)略規(guī)劃。到目前為止,動(dòng)力電芯研究院開發(fā)的高能量動(dòng)力電芯能量密度達(dá)到210Wh/kg,循環(huán)壽命超過2,000次;高功率動(dòng)力電芯功率密度超過4,500W/kg,循環(huán)壽命超過5,000次,研發(fā)成果達(dá)到業(yè)內(nèi)先進(jìn)水平。

其動(dòng)力電池的業(yè)務(wù)實(shí)力和發(fā)展?jié)摿σ训玫絿鴥?nèi)外多家知名新能源車企的高度認(rèn)同,動(dòng)力電池業(yè)務(wù)得到快速拓展,與吉利汽車、廣州汽車、東風(fēng)柳汽、東風(fēng)雷諾、北汽福田、小鵬汽車以及德爾福、博世等核心客戶均開展了業(yè)務(wù)合作,在多個(gè)新車型上與客戶建立電池系統(tǒng)的聯(lián)合同步開發(fā)機(jī)制,汽車電池業(yè)務(wù)得到穩(wěn)定持續(xù)增長。

對(duì)此欣旺達(dá)與德賽電池,可以明顯的發(fā)展兩者客戶的差異化以及成長的速度,欣旺達(dá)早期在搭載蘋果這艘巨艦并不順利的情況下,進(jìn)一步選擇了國內(nèi)手機(jī)品牌,而德賽電池也一直是蘋果最大的電池供應(yīng)商,與蘋果很多其他供應(yīng)商一樣,德賽電池的營收與蘋果的營收息息相關(guān)。但是在過去的兩年中,國內(nèi)手機(jī)廠商取得了快速的發(fā)展,截至目前,國內(nèi)市場前五名手機(jī)廠商已經(jīng)被國內(nèi)廠商占據(jù)了4名,而蘋果能維持第五名多長時(shí)間依然是個(gè)未知數(shù)!當(dāng)然,對(duì)于欣旺達(dá)與德賽電池兩者之間的競爭,或許更多的取決于兩者今后在動(dòng)力電池市場的博弈!

01月07日 18:14

01月07日 18:14