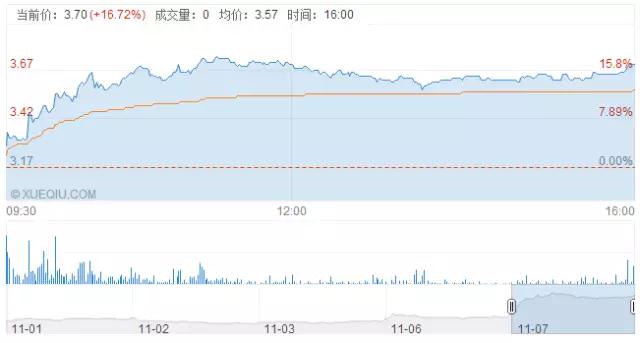

2017年11月6日,信利國際(HK:00732)對外發(fā)布了《 分拆 / 主要交易]建議將信利汕尾分拆 并於深圳證券交易所獨立上市 及 涉及被視為出售信利汕尾權益之可能主要交易》的公告。受信利汕尾分拆A股上市的利好消息影響,信利國際今天的股票價格上漲16.72%,收盤價為HK$3.70。

信利國際此次公告的主要內容顯示:茲提述本公司日期分別為二零一六年三月二十二日及二零一六年七月四日之公告,內容有關建議將本公司之非全資附屬公司信利汕尾分拆并于深圳證券交易所獨立上市。

于本公告日期,本公司間接控制信利汕尾約85.42%股權。就建議分拆而言,當中建議信利汕尾以于中國向公眾人士進行首次公開發(fā)售之方式,或以其他獲中國證監(jiān)會批準之方式,于深圳證券交易所發(fā)行若干數(shù)目新A股。信利汕尾擬發(fā)行60,000,001股至80,000,000股新A股,相當于信利汕尾經建議分拆擴大之已發(fā)行股份總數(shù)約15%至19.05%。信利汕尾將發(fā)行之新A股之發(fā)售價及實際數(shù)目受市況及中國證監(jiān)會不時修訂之相關規(guī)則及規(guī)例所規(guī)限。緊隨建議分拆完成后,預期本公司將間接控制信利汕尾約69.15%至72.61%股權,因此信利汕尾將仍然為本公司之非全資附屬公司。信利汕尾之指示性發(fā)售價估計將約為每股發(fā)售股份人民幣28.62元至人民幣30.05元。

信利國際稱:信利汕尾已向中國證監(jiān)會遞交申請,尋求其股份以A股上市形式于深圳證券交易所獨立上市,而中國證監(jiān)會已于二零一六年三月二十一日接受前述申請。前述申請仍尚待中國證監(jiān)會批準??紤]到中國監(jiān)管機關之正常審批程序,董事預期建議分拆或會于二零一八年前落實。

本公司已根據(jù)上市規(guī)則第15項應用指引就建議分拆向香港聯(lián)交所提交建議以供批準,而香港聯(lián)交所已確認本公司可繼續(xù)進行建議分拆,亦批準豁免嚴格遵守上市規(guī)則第15項應用指引第3(f)段項下有關保證配額之適用規(guī)定。

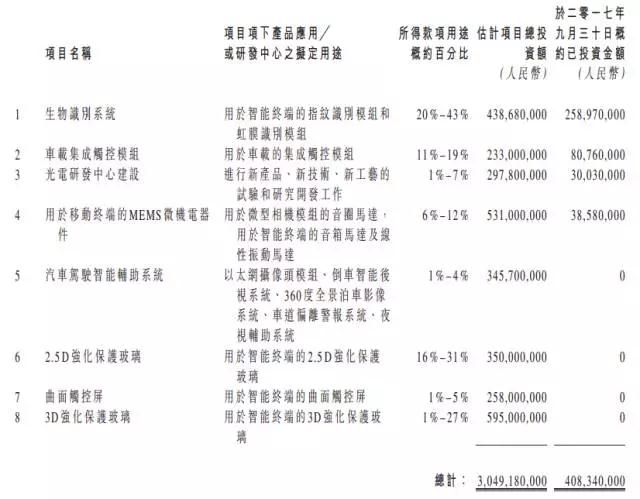

此次籌得的資金用途如下:

目前信利汕尾的財務狀況:

信利汕尾止前的主營業(yè)務營業(yè)額主要來自于集成觸控模組、觸摸屏、微型相機模組及指紋識別模組等銷售收入。其他業(yè)務營業(yè)額主要包括材料銷售。主營業(yè)務營業(yè)額占營業(yè)額比例約99%。

近年的營業(yè)業(yè)績變動,主要是由于近年行業(yè)特點及市場之競爭加劇,二零一五年集成觸控模組產品售價大幅下降。雖然二零一五年產品銷量有所增長,但營業(yè)毛利仍有所下降。故此,二零一五年信利汕尾擁有人應占凈溢利較二零一四年大幅減少約40%。二零一六年,市場競爭格局趨于穩(wěn)定,集成觸控模組產品價格降幅較二零一五年減緩,信利汕尾充分把握市場發(fā)展及行業(yè)整合機遇,擴大業(yè)務規(guī)模,使二零一六年信利汕尾擁有人應占凈溢利稍微改善,增加約13%。

針對二零一七年上半年業(yè)績虧損的主要原因:于二零一七年六月三十日,信利汕尾旗下一間附屬公司應收樂視移動智能信息技術(北京)有限公司(「樂視移動」)逾期賬項約為71,034,500美元。由于樂視移動財務狀況不斷惡化,應收樂視移動逾期款項已存在重大呆壞賬撥備風險。經考慮預計可從信用保險公司收回的相關信用保險理賠款約18,000,000美元后,呆壞賬撥備對信利汕尾期內收益表之凈影響約為53,034,500美元。

據(jù)手機報在線(http://networkstorage.cn/)了解,信利汕尾是信利國際的主要生產基地,一直以來,由于其在液晶面板領域的技術積累較深厚,行業(yè)口碑比較好,一度是國內消費類電子終端廠商的重要產品研發(fā)合作伙伴。而且信利汕尾由于在中國境內成立的時間比較早,為中國境內的液晶顯示行業(yè)輸送了大量的人才,很多后來建設的顯示企業(yè)里,包括企業(yè)主在內的技術與管理人員都有過在信利汕尾的從業(yè)經驗,也讓信利汕尾的行業(yè)地位比較特殊。

不過近年來,由于LGD撤出了中國境內的手機面板業(yè)務,讓主要存接其手機顯示模組代工業(yè)務的信利汕尾謀劃自建面板線來滿足自己的產能需要,信利汕尾開始主動切入面板業(yè)務。也正如此,信利汕尾近兩年在面板廠商那的議價能力得到了一定的限制。

然而信利汕尾依托多年BBK體系的御用高端顯示模組供應商地位,在BBK系的手機出貨量大增的情況下,仍然在生物識別產品、攝像頭產品和CTP電容觸摸屏產品的出貨規(guī)模上,位立行業(yè)前列,行業(yè)中很多新型的技術與產品,都是來自信利汕尾旗下的工廠。

目前信利國際除了在惠州境內建設了面板生產基地外, 2017年6月16日信利國際與四川仁壽縣產投、四川集案基金共同出資成立合資公司建設一條第五代薄膜晶體管液晶顯示器(TFT-LCD)產線,合資公司注冊資本70億元人民幣,其中信利國際出資5億元,占比7.14%;仁壽產投出資45億元,占比64.29%;四川集安基金出資20億元,占比28.57%。相信這種產線最終實現(xiàn)量產后,也將被信利國際回購相關股份,成為信利國際旗下的資產。

此外,信利汕尾長期以來,也是國際市場上前裝和后裝的車載顯示器件產品供應商。信利國際為了降低競爭日益激烈的手機顯示器件業(yè)務依賴性,正在積極提升其車載顯示器件的產品比例,同時也把攻占前裝車載顯示器件市場作為其未來幾年內的重點業(yè)務進行布局,相信隨著未來幾年汽車電動化趁勢越來越明顯,占有技術與產能優(yōu)勢的信利國際,只要不出大的經營策略失誤的話,仍將會是國際顯示產品市場上的一支重要力量。

01月07日 18:14

01月07日 18:14