美國商務部4月16日禁止該國企業(yè)向中興出售敏感產(chǎn)品,被扼住咽喉的中興是否會因“斷供”而受重創(chuàng)?這背后深刻的問題卻是中國核心技術短板,尤其是高端芯片,大量依靠進口。

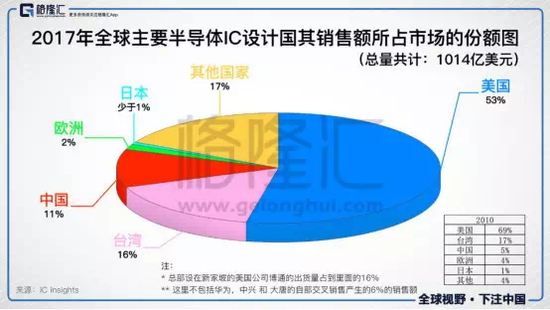

中國是世界上最大的集成電路市場,占全球份額一半以上。根據(jù)中國半導體行業(yè)協(xié)會統(tǒng)計,2017年中國集成電路產(chǎn)業(yè)銷售額達到5411.3億元,同比增長24.8%。但這一全球最大的集成電路市場,主要的產(chǎn)品卻嚴重依賴進口。2013年以來,中國每年需要進口超過2000億美元的芯片,而且連續(xù)多年位居單品進口第一位,2017年更達到歷史新高:2601億美元。

賽迪研究院數(shù)據(jù)統(tǒng)計,在2017年世界前20半導體企業(yè)中,美國企業(yè)占了13家,在中國市場銷售額合計是667億美元。其中,高通、博通、美光有一半以上的市場銷售額是在中國實現(xiàn)的。

如此倚重進口主要緣于國產(chǎn)芯片與國際水平差距太大。賽迪研究院集成電路產(chǎn)業(yè)研究中心總經(jīng)理韓曉敏在接受第一財經(jīng)記者采訪時表示,中國芯片產(chǎn)業(yè)的落后是“全方位、系統(tǒng)性”的,即使是國內(nèi)的龍頭企業(yè),和國際主流水平都有一定的差距,更不用說國際最先進水平。

盡管短期內(nèi)要誕生英特爾這樣的巨頭不現(xiàn)實,但中國并未放棄爭奪物聯(lián)網(wǎng)和人工智能等領域的主導權。

國家集成電路產(chǎn)業(yè)投資基金(下稱“大基金”)總裁丁文武去年10月在上海的一場行業(yè)論壇上表示:“中國芯片行業(yè)彎道超車的策略不現(xiàn)實,彎道超車的前提是大家在同一起跑線上。”

中國芯片全方位的落后

集成電路所包含的產(chǎn)業(yè)十分廣泛,包括軟件(EDA工具)、設計、制造、封測、材料、設備等。中國和國際主流水平的差距主要體現(xiàn)在哪些領域?芯謀研究首席分析師顧文軍對第一財經(jīng)記者稱,落后是全方位的,幾乎所有的設備、材料都依賴進口,F(xiàn)PGA、存儲器全部進口,而中國能做的產(chǎn)品也落后很多。

集邦資訊半導體行業(yè)分析師郭高航此前對第一財經(jīng)表示,在設計和封測領域,中國與美國等先進企業(yè)差距已經(jīng)逐步縮小,但是制造方面還存在不小差距。即使設計領域,華為海思發(fā)展已非常不錯,但在制造環(huán)節(jié)仍由臺積電代工。地平線芯片相關負責人則表示,其AI芯片也是采用臺積電工藝,“確實應該支持國貨,但是要支持好的國貨,而不是道德綁架,我們可以允許有5%~10%的偏差,但不能太大”。

沒有掌握核心技術,產(chǎn)業(yè)就容易被遏制。存儲芯片對制造工藝要求較高,主要由韓國的三星、海力士和美國的美光等壟斷。2016年下半年開始,存儲芯片價格暴漲,國內(nèi)終端廠商苦不堪言。雖然紫光集團旗下的長江存儲正試圖實現(xiàn)中國存儲芯片的突破,但離真正的規(guī)模量產(chǎn)仍需時間。

長江存儲一位員工對第一財經(jīng)記者表示,存儲器芯片約占芯片市場的1/3,主要分為易失存儲器和非易失存儲器,前者包括DRAM和SRAM,后者主要包括NAND Flash和NOR Flash。

近幾年中國IC產(chǎn)業(yè)進口情況

DRAM和NAND Flash是存儲器的兩大支柱產(chǎn)業(yè),中國嚴重依賴進口。其中,NAND Flash產(chǎn)品幾乎全部來自國外,主要用在手機、固態(tài)硬盤和服務器。NOR Flash主要用于物聯(lián)網(wǎng),技術門檻較低,中國企業(yè)基本已經(jīng)掌握,但應用領域和市場規(guī)模不如DRAM和NAND Flash。目前,長江存儲作為中國首個進入NAND存儲芯片的企業(yè)要在2018年才能實現(xiàn)小規(guī)模量產(chǎn)。到2019年其64層128Gb 3D NAND存儲芯片將進入規(guī)模研發(fā)階段。上述長江存儲員工稱,今年將出的第一代產(chǎn)品技術相對落后,“主要為了技術積累,不是一個真正面向市場的量產(chǎn)產(chǎn)品。可能到明年我們第二代產(chǎn)品出來后,會根據(jù)市場需求量產(chǎn)”。

EDA(電子設計自動化)軟件則由美國Cadence、Mentor和Synopsys三大公司壟斷。利用EDA工具,工程師將芯片的電路設計、性能分析、設計出IC版圖的整個過程交由計算機自動處理完成。韓曉敏對記者表示,中國企業(yè)在整個市場上微不足道,而國內(nèi)從高校到大公司再到創(chuàng)業(yè)公司,都在使用這三家的產(chǎn)品,國內(nèi)從事該領域的企業(yè)主要只做針對一些特殊方向的設計工具。

在半導體設備領域,光刻機是芯片制造過程中最核心的設備,全球最大芯片光刻設備市場供貨商ASML是為數(shù)不多的廠家之一。但就是這樣核心的設備,卻對中國禁售。即使賣給中國,也是落后好幾代的設備。

芯片產(chǎn)業(yè)繁榮背后的隱憂

2014年6月,國務院頒布了《國家集成電路產(chǎn)業(yè)發(fā)展推進綱要》,提出大基金,將半導體產(chǎn)業(yè)新技術研發(fā)提升至國家戰(zhàn)略高度。且明確提出,到2020年,集成電路產(chǎn)業(yè)與國際先進水平的差距逐步縮小,全行業(yè)銷售收入年均增速超過20%,企業(yè)可持續(xù)發(fā)展能力大幅增強。

大基金一期募集資金1387億元,二期募資今年初已經(jīng)啟動,市場預計二期規(guī)模有望達到2000億元。丁文武稱,下一步大基金將提高對設計業(yè)的投資比例(目前僅占17%),并將圍繞國家戰(zhàn)略和新興行業(yè)進行投資規(guī)劃,比如智能汽車、智能電網(wǎng)、人工智能、物聯(lián)網(wǎng)、5G等,并盡量對裝備材料業(yè)給予支持,推動其加快發(fā)展。

國家基金如此大規(guī)模扶持芯片行業(yè),是為了擺脫長期以來對海外芯片的依賴。按照中國的規(guī)劃,未來10年將在芯片領域投入1500億美元,以在芯片設計和制造領域占據(jù)領先地。

國家和地方政府的扶持政策加快了芯片產(chǎn)業(yè)產(chǎn)能的全面爆發(fā)。目前,包括北京、天津、西安、重慶、成都、武漢等20多個城市都有芯片產(chǎn)業(yè)項目。中芯國際創(chuàng)始人張汝京預測,到了2020年,建成的200mm(毫米)和300mm集成電路生產(chǎn)線產(chǎn)能可以達到每月200萬片。這個規(guī)模比現(xiàn)在至少翻了一倍。

這樣繁榮的場景并沒有讓業(yè)內(nèi)從業(yè)者感到一絲輕松。一位半導體行業(yè)投資人曾經(jīng)給第一財經(jīng)記者講了這樣一個故事:美國有一個不錯的并購對象,對方一見面就說,你們中國的基金已經(jīng)來了七八家了。最后看看標的價格,已經(jīng)被哄抬到好幾倍。

資本助推下,芯片產(chǎn)業(yè)顯得有些“虛火旺盛”,有的投資者甚至對技術一竅不通。據(jù)記者了解,目前半導體行業(yè)的投資規(guī)模已高達4000億~5000億元。例如AI領域,一個好一點的項目還沒有做出產(chǎn)品,A輪估值就已經(jīng)達到幾億美元,這在一定程度上推高了半導體行業(yè)的投資門檻。

一名半導體產(chǎn)業(yè)人士表示,一方面是過熱的資本開始干擾到了正常的產(chǎn)業(yè)投資規(guī)律,未來是否會造成地方沉重的財務負擔,依靠借貸來發(fā)展半導體的模式能夠支撐多久,都是未知數(shù)。另一方面,半導體是高投入、高風險、慢回報的行業(yè),快速投產(chǎn)下的芯片成品是否滿足市場需求,低端產(chǎn)品如何實現(xiàn)盈利,人才缺口以及研發(fā)費用如何補課?這些問題其實并沒有答案。

清華大學微電所所長魏少軍4月初在一場集成電路戰(zhàn)略論壇上稱,中國國內(nèi)目前已有產(chǎn)能總量14.9萬片/月,仍嚴重不足,大部分產(chǎn)能都是新增還在建設中的(61.5萬片/月) 。此外,工藝節(jié)點的分布不均 ,主要集中在40~90納米,預計建成后可能出現(xiàn)部分節(jié)點產(chǎn)能過剩,但先進工藝節(jié)點產(chǎn)能仍然不足的失衡情況。

魏少軍還指出, 中國技術研發(fā)投入不足。全國每年用于集成電路研發(fā)總投入約45億美元,即少于300億元人民幣,僅占全行業(yè)銷售額的6.7%,不到Intel公司一家年研發(fā)投入的50%。

此外,中國集成電路領域人才不足,人員短缺。上述地平線芯片負責人對第一財經(jīng)記者表示,做芯片等硬件太苦,收益不高,不少優(yōu)秀學生畢業(yè)后選擇金融和互聯(lián)網(wǎng)業(yè),“即使是清華大學微電子所畢業(yè)的學生都會轉金融或從事互聯(lián)網(wǎng)。我覺得其實國內(nèi)最近十幾年,掙錢的機會太多了,做芯片很辛苦,來錢沒那么容易”。

發(fā)展自主芯片刻不容緩

關鍵核心領域技術的壁壘太高,花錢投入精力也不一定能夠滿足。研究機構Gartner研究副總裁盛陵海對第一財經(jīng)記者表示:“這也和市場化有關,自由市場上,企業(yè)當然是買成熟的芯片。”更何況國外芯片巨頭也在拼命追趕。三星、英特爾每年的研發(fā)費用就高達數(shù)百億美元。

研究機構Canalys分析師賈沫對第一財經(jīng)記者表示:“目前來講中國芯片行業(yè)要反擊還很困難。主要是因為中國在半導體領域,從原料加工到制造的科技實力都比較有限。最上游缺乏強有力布局,即使如華為、小米都可以推出自研SoC(system on chip),但是在更上游的比如CPU(中央處理器)依舊依賴英國ARM公司的解決方案。目前還沒有能力獨立推出全自主化的SoC。”

他同時表示,發(fā)展半導體芯片產(chǎn)業(yè)是中國科技真正崛起的必經(jīng)之路,現(xiàn)在美國政府處罰中興,緊迫形勢更加刻不容緩。但近期中國芯片產(chǎn)業(yè)沒有太多的回旋余地。賈沫對第一財經(jīng)記者說道,“無論從國家層面,還是相關有能力的公司層面,都會在未來大力發(fā)展半導體及其相關業(yè)務。但這個行業(yè)又被美國和日本高度壟斷,壁壘相當高,所以必須先尋找到能夠進入的突破點。”

為何中國芯片產(chǎn)業(yè)發(fā)展緩慢?此前在第六屆電子信息博覽會上,紫光集團董事長趙偉國歸結為三大原因:資本不足、人才斷層和機制缺乏?,F(xiàn)在中國憑借市場、資本和人才即企業(yè)家精神的三大因素共同發(fā)力,有可能把芯片產(chǎn)業(yè)發(fā)展起來。

在中美貿(mào)易摩擦勢頭剛起時,中國商務部就已經(jīng)宣布從今年1月1日起,對國內(nèi)芯片企業(yè)減免2~5年稅收,覆蓋高中低端芯片,從電腦到手機以及其他電子設備。其中,65納米以上制程技術生產(chǎn)的高端芯片,投資超過150億元人民幣的企業(yè)將獲得5年稅收減免;130納米以上制程技術生產(chǎn)的芯片企業(yè)可獲兩年稅收減免。這一政策將尤其利好中國傳統(tǒng)芯片制造業(yè),推動其產(chǎn)業(yè)升級和生產(chǎn)規(guī)?;?/div>

行業(yè)研究機構Moor Insights & Strategy創(chuàng)始人摩爾海德(Patrick Moorhead)對第一財經(jīng)記者表示,中興事件與中美貿(mào)易摩擦并沒有直接的關系,但還是給中國敲響了警鐘。中國已經(jīng)說了很多年要研發(fā)優(yōu)質技術產(chǎn)品,但是在高性能CPU和GPU(圖形處理器)領域,中國要趕上美國估計需要5~10年,而且要投入上萬億美元的研發(fā)費用。不過,在低功耗和低性能領域,中國已經(jīng)取得成功。“我認為中國是有機會開發(fā)自主技術的。” 摩爾海德還稱,中國想要開發(fā)技術和想要生產(chǎn)制造完全是兩碼事。有臺積電這樣的企業(yè)存在,中國大陸廠商的挑戰(zhàn)很大。

摩爾海德還補充說,如果美國向中國禁售芯片,將致兩敗俱傷。對于中國企業(yè)來說,短期的影響是巨大的,因為它們將失去用于電腦、PC以及游戲機的高性能芯片;對于美國來講,損失是長期的,因為這意味著中國將逐漸找到替代品,美國企業(yè)將失去中國市場的收入。

不過,中國政府仍然寄希望于通過智能設備傳感器、自動駕駛汽車等領域的市場需求來培育中國的新興企業(yè)。寒武紀和商湯科技這樣的獨角獸公司因此誕生。

投資了這兩家公司的科大訊飛執(zhí)行總裁胡郁近期在談及中美貿(mào)易摩擦時對第一財經(jīng)記者表示:“能讓我們的腰桿子硬起來的東西,我認為應該是‘硬通貨’的東西。它不一定是共享單車或者網(wǎng)約車,而是要讓美國即使封鎖你,也會讓它感到害怕的東西。”

胡郁告訴第一財經(jīng)記者,美國現(xiàn)在最害怕的是中國正在崛起的芯片研發(fā)制造能力和人工智能的能力。

盛陵海對第一財經(jīng)記者表示:“根據(jù)國家新一代人工智能的發(fā)展戰(zhàn)略,人工智能芯片在安防、軍事、視頻人工智能算法等方面都有用武之地,而且是剛需,訂單不用擔心,只要技術過硬,完全可以取代國際巨頭。”他表示,目前美國企圖對中國芯片進行封鎖,不會阻礙中國人工智能發(fā)展進程。人工智能關鍵是算法,芯片壁壘沒那么大。

01月07日 18:14

01月07日 18:14