5月3日,小米集團(下文簡稱小米)向港交所遞交了上市申請,被認為將是今年全球最大規(guī)模IPO。招股書顯示,中信里昂證券、高盛、摩根士丹利為聯(lián)席全球協(xié)調(diào)人、聯(lián)席賬簿管理人兼聯(lián)席牽頭經(jīng)辦人。

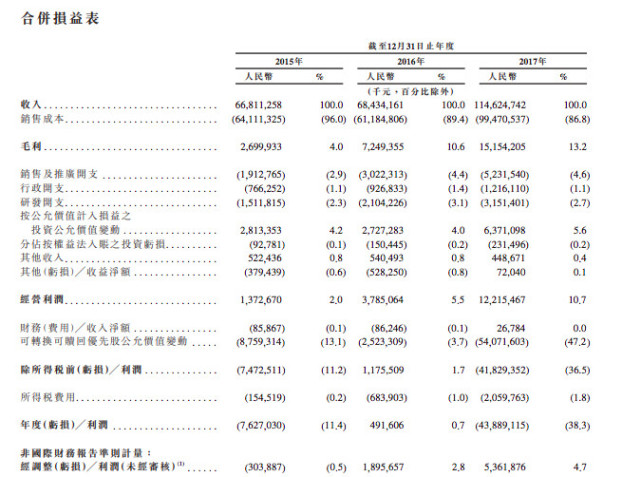

招股書披露,小米2015年至2017年收入分別為668.11億元、684.34.億元和1146.25億元,2017年同比增長67.5%;經(jīng)營利潤為13.73億元、37.85億元和122.15億元,2017年同比增長222.7%;

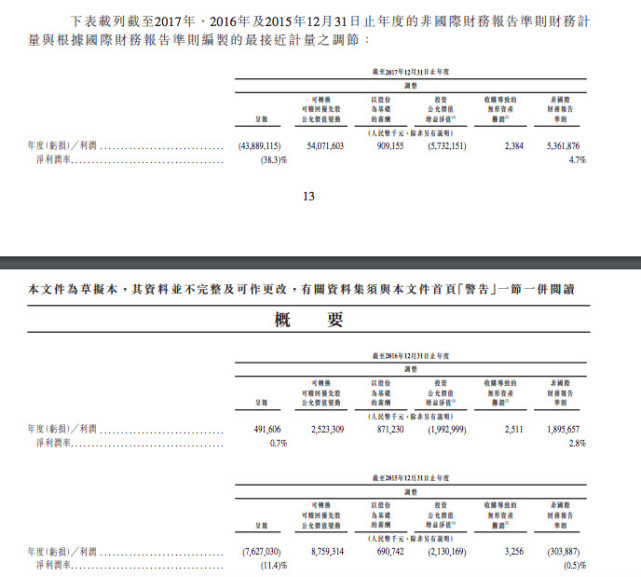

凈利潤方面,小米2015年虧損76.3億元,2016年盈利4.9億元,2017年再度虧損438.9億元。不過,如果按非國際財務(wù)報告準則,2015年,小米經(jīng)調(diào)整虧損人民幣3億元;2016年,小米經(jīng)調(diào)整利潤達人民幣19億元;2017年,小米經(jīng)調(diào)整利潤達人民幣54億元。

凈利潤和經(jīng)調(diào)整利潤之所以有如此大的差距,是因為凈利潤在經(jīng)調(diào)整利潤的基礎(chǔ)上,還算入了可轉(zhuǎn)換可贖回優(yōu)先股公允價值變動、以股份為基礎(chǔ)的薪酬、投資公允價值增益凈值、收購導(dǎo)致的無形資產(chǎn)攤銷等成本。

以2017年為例,小米可轉(zhuǎn)換可贖回優(yōu)先股公允價值變動達540億元,以股份為基礎(chǔ)的薪酬達9億元,投資公允價值增益凈值為-57億元,收購導(dǎo)致的無形資產(chǎn)攤銷0.02億元。上述四項,尤其是可轉(zhuǎn)換可贖回優(yōu)先股公允價值變動,被計入了成本,這才導(dǎo)致小米2017年全年虧損439億元。

實際上,這也是港股IPO公司的通用做法,如此前遞交赴港IPO申請的51信用卡和凡普金科,也都采取了經(jīng)調(diào)整利潤的做法。

2016年,美圖公司的招股書公開之后,各方解讀其財報說的最多的就是美圖公司從2013年到2015年,共計虧損62億元。但是,若扣除可轉(zhuǎn)換可贖回優(yōu)先股公允價值虧損的影響,美圖經(jīng)調(diào)整累計虧損為12億元。

要了解可轉(zhuǎn)換可贖回優(yōu)先股公允價值變動所產(chǎn)生的虧損,就需要理解:

第一、只是一個會計處理,對公司的持續(xù)經(jīng)營不會產(chǎn)生影響;

第二、在其他情況均同下,公司的估值越大,公允價值帶來的虧損就會越大。

第三、優(yōu)先股一般在上市時會自動被轉(zhuǎn)換成普通股,該虧損在上市后的下一個財年會消失。

第四、這虧損一般只會出現(xiàn)在以國際會計準則(IFRS)匯報的公司,美國會計準則(US GAAP)對可轉(zhuǎn)換優(yōu)先股的處理跟IFRS不同,一般不會出現(xiàn)這樣的虧損。

需要指出的是,小米的招股書中的財務(wù)報表,采用的是國際財務(wù)報告準則(IFRS),這是在香港上市要求的,而并非美股上市公司財報里常見的一般公認會計原則(GAAP)。如果按照在美股上市所公認會計原則(GAAP),則不會計算“可轉(zhuǎn)換可贖回優(yōu)先股公允價值虧損”這一項,則小米經(jīng)調(diào)整利潤就為正了。

若按照香港上市要求的國際財務(wù)報告準則(IFRS),則要計算“可轉(zhuǎn)換可贖回優(yōu)先股公允價值變動”等部分,小米就虧損438.9億元了。

01月07日 18:14

01月07日 18:14