600億美元還是800億美元?小米集團(tuán)到底要怎么估值?6月11日凌晨,證監(jiān)會官網(wǎng)披露《小米集團(tuán)公開發(fā)行存托憑證招股說明書(申報(bào)稿2018年6月7日報(bào)送)》(下稱“CDR招股書”)文件。小米擬在上海證券交易所上市,中信證券為發(fā)行保薦機(jī)構(gòu)及主承銷商。CDR和港股同步發(fā)行,不過小米并沒有公布發(fā)行基礎(chǔ)股票數(shù)量以及基礎(chǔ)股票與CDR之間的轉(zhuǎn)換比例。

有機(jī)構(gòu)人士向第一財(cái)經(jīng)記者表示,小米的情況比較特殊,無論是港股和A股上市,幾乎都是史無前例的案例;從小米經(jīng)營來看,用傳統(tǒng)的市盈率和市凈率估值不大可能,目前可能的就是從市銷率或者未來的現(xiàn)金流折現(xiàn)來估值,其實(shí)也可以對標(biāo)小家電企業(yè)的成長路徑。

估值800億美元左右?并非大家都這么想

小米稱,本次扣除發(fā)行費(fèi)用后的募集資金凈額將用作三大用途:研發(fā)核心自主產(chǎn)品,擴(kuò)大并加強(qiáng)IoT(物聯(lián)網(wǎng))及生活消費(fèi)產(chǎn)品及移動互聯(lián)網(wǎng)服務(wù)(包括人工智能)等主要行業(yè)的生態(tài)鏈,以及全球擴(kuò)張。

有接近小米IPO項(xiàng)目的中介人士稱:“目前基石投資者的入圍競爭激烈,目前大家普遍給出的估值在750億至850億美元之間,其中有一批機(jī)構(gòu)給出了超過800億美元的估值,不過小米目前尚未敲定任何基石投資者。”按照這個估值水平,其市銷率其實(shí)跟蘋果(AAPL)相當(dāng)。

不過800億美元左右的估值水平并沒有得到所有機(jī)構(gòu)的認(rèn)同。以小米目前的財(cái)務(wù)數(shù)據(jù)來看,按照傳統(tǒng)的市盈率、市凈率、自由現(xiàn)金流量折現(xiàn)(DCF)的估值方式都變得不大合適。

“我們看650億美元到700億美元。”深圳一位去年業(yè)績排名靠前的QDII基金經(jīng)理向第一財(cái)經(jīng)記者表示,因?yàn)檫@種企業(yè)無法按照傳統(tǒng)的估值方法,因此小米集團(tuán)、投行和投資機(jī)構(gòu)之間博弈的意味濃厚,最終估值水平是650億美元還是800多億美元,其實(shí)都不奇怪。

CDR招股書披露,2015年、2016年、2017年和2018年第一季度,小米的營業(yè)收入分別為668.11億元、684.34億元、1146.25億元和344.12億元;小米扣除非經(jīng)常性損益后歸屬于母公司普通股股東的凈利潤分別為-22.48億元、2.33億元、39.45億元和10.38億元。

按照2017年近40億元的扣非后歸母凈利潤的數(shù)字來看,700億美元就代表市盈率過百倍了。港股招股書里披露,2017年經(jīng)調(diào)整經(jīng)營凈利潤為53.6億元,按這個估值也是逼近百倍市盈率。

2018年3月31日,小米凈資產(chǎn)為-1280億元,這也使得小米按照凈資產(chǎn)估值變得不可能;小米稱,“導(dǎo)致上述巨額凈資產(chǎn)為負(fù)及累計(jì)虧損的主要原因,是可轉(zhuǎn)換可贖回優(yōu)先股以公允價(jià)值計(jì)量導(dǎo)致的賬面虧損”。

另外,小米依然缺錢,合并現(xiàn)金流量表顯示,2017年經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為-9.96億元,2018年第一季度則為-12.78億元;大量的經(jīng)營現(xiàn)金流出,也使得小米按照現(xiàn)金流折現(xiàn)模型估值變得不大可能。

“其實(shí)可以按照未來多樣產(chǎn)品發(fā)展起來后,產(chǎn)生的自由現(xiàn)金流量預(yù)期來計(jì)算。”上述深圳基金經(jīng)理稱,不過這只能是按照預(yù)估數(shù)字來計(jì)算,也完全沒有一個可以確定的標(biāo)準(zhǔn)。

最后比較粗略的估值辦法,就是按照市銷率來計(jì)算,蘋果(AAPL)在2017年?duì)I業(yè)收入為2292.3億美元,市值9500億美元左右,市銷率是4.1倍多;小米在2017年?duì)I業(yè)收入為1146.25億元,按照4倍左右市銷率,大約是4600億元人民幣的估值,對應(yīng)剛好就是700多億美元。

博大資本行政總裁溫天納向第一財(cái)經(jīng)記者表示,在用市銷率的情況下,需要考慮不同公司的利潤水平的發(fā)展,整個公司系統(tǒng)的原創(chuàng)性,未來的小米如何走向盈利的模式,是投資者最關(guān)注的重點(diǎn)。

小米成長路徑幾何?或可對標(biāo)小家電企業(yè)

小米未來的成長并且可能走向盈利的路徑,到底可以參考什么樣的企業(yè)?從毛利率、凈利率來看,參考蘋果并不合適。小米創(chuàng)始人雷軍曾表態(tài),整體硬件業(yè)務(wù)的綜合稅后凈利率不超過5%。

有業(yè)內(nèi)人士認(rèn)為,這個表態(tài)除了對內(nèi)統(tǒng)一思想,對外爭取用戶信任之外,雷軍最重要的潛臺詞就是,小米和蘋果不同,放棄了日后爭取硬件高毛利的這條路。小米的模式不單純靠硬件獲取主要利潤,而是通過控制硬件利潤帶來的性價(jià)比來迅速積累、擴(kuò)大用戶基數(shù),帶來高活躍度、高轉(zhuǎn)化和持續(xù)高留存率的互聯(lián)網(wǎng)用戶群體。這一模式類似于互聯(lián)網(wǎng)常常說的“羊毛出在豬身上”。

香港一位專注于科技企業(yè)投資的基金經(jīng)理向第一財(cái)經(jīng)記者表示,小家電企業(yè)的成長,可能成為小米未來的成長參考。“手機(jī)是用來引流的,未來只能按照多種產(chǎn)品做起來之后的情況預(yù)計(jì)。”上述香港基金經(jīng)理所稱。

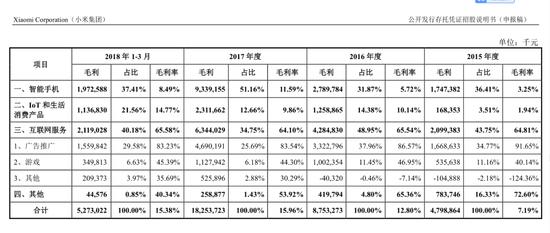

CDR招股書稱,從用戶數(shù)據(jù)來看,截至2018年3月,MIUI月活躍用戶超過了1.9億,用戶每天使用小米手機(jī)的平均時間約4.5小時。手機(jī)業(yè)務(wù)毛利率不高,但其他產(chǎn)品更賺錢,這從小米的營業(yè)收入和毛利變化情況可以看出來。小米的主要三大收入來源,包括“智能手機(jī)”、“IoT和生活消費(fèi)品”、和“互聯(lián)網(wǎng)服務(wù)”。

“IoT和生活消費(fèi)產(chǎn)品”,在2017年?duì)I業(yè)收入達(dá)到234.5億元,占小米總收入的20.5%,而在2018年第一季度已經(jīng)達(dá)到76.96億元,增加到占營業(yè)收入的22.45%,這數(shù)字在2015年只有86.9億元,占營業(yè)收入13.02%,兩年增長了近兩倍;互聯(lián)網(wǎng)服務(wù)占營業(yè)收入比例,則從2015年的4.86%增加到2016年的9.57%,2018年第一季度也只有9.43%,并未顯著增長。

“IoT和生活消費(fèi)品”的增速是三者當(dāng)中最快的。2015年“IoT和生活消費(fèi)品”只占小米所有產(chǎn)品總毛利的3.51%,而到了2018年前三個月就已經(jīng)達(dá)到了21.56%。CDR招股書稱,“IoT和生活消費(fèi)產(chǎn)品”包括自產(chǎn)的智能電視、筆記本電腦、路由器、AI音箱,與生態(tài)鏈企業(yè)合作生產(chǎn)的移動電源、手環(huán)、空氣凈化器、凈水器、掃地機(jī)器人、智能平衡車等;除此以外,公司還與生態(tài)鏈企業(yè)合作生產(chǎn)了廣泛的生活消費(fèi)產(chǎn)品,包括箱包、床墊、家具、出行工具、玩具等,“構(gòu)建了豐富的生活消費(fèi)產(chǎn)品體系”。

通過手機(jī)把潛在用戶導(dǎo)流到這些產(chǎn)品的消費(fèi),這是未來小米能否走向盈利的關(guān)鍵所在。

實(shí)際上,2017年,小米的智能手機(jī)毛利率只有11.59%,跟蘋果的38.47%和三星電子的46.03%都差距比較遠(yuǎn);2018年第一季度甚至跌到只有8.49%。

不過2016年到2017年,“IoT和生活消費(fèi)品”的毛利率穩(wěn)定在10%左右,在2018年第一季度甚至提升到14.77%,“主要是由于智能電視、筆記本電腦等產(chǎn)品毛利率上升所致,主要原因是該等產(chǎn)品逐漸成熟并被市場認(rèn)可,產(chǎn)品銷量顯著增加,規(guī)模效應(yīng)導(dǎo)致產(chǎn)品生產(chǎn)成本有所下降,從而使得產(chǎn)品毛利率上升。”CDR招股書如是說。

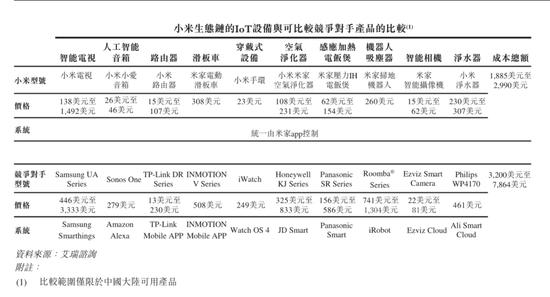

在小米港股招股書當(dāng)中稱,“小米其競爭優(yōu)勢是其IoT產(chǎn)品種類繁多且價(jià)格大眾化,且IoT產(chǎn)品可通過米家APP進(jìn)行無縫集成及統(tǒng)一控制。其他IoT供應(yīng)商傾向集中推出領(lǐng)域內(nèi)的單一產(chǎn)品或產(chǎn)品售價(jià)較高。”

由此可見,小米IoT產(chǎn)品其實(shí)靠的還是價(jià)格優(yōu)勢搶占市場,小米港股招股書中也披露了自身產(chǎn)品跟競爭對手產(chǎn)品的價(jià)格比較,某些產(chǎn)品價(jià)格是競爭對手同類產(chǎn)品一半都不到。

01月07日 18:14

01月07日 18:14