6月份最忙的手機(jī)廠商是誰?老道認(rèn)為,除了小米,恐怕也找不到別的了。畢竟,為了讓小米順利在香港上市,要做的事情可不是開一兩場發(fā)布會那么簡單。

不過上面這個問題不太嚴(yán)謹(jǐn),根據(jù)招股書,對小米的描述不應(yīng)該局限于一家手機(jī)廠商,而是“以手機(jī)、智能硬件、IoT為核心的互聯(lián)網(wǎng)公司”~

6月25日,小米將進(jìn)行公開招股。而在6月21日早間,小米更新了赴港上市的招股書,并進(jìn)行了港股IPO路演,最高募資480億港元。

此次小米登陸港交所主板,將發(fā)行21.8億股,定價(jià)區(qū)間為每股17港元-22港元,以目前披露的發(fā)行前總股本計(jì)算,對應(yīng)估值是550億美金到700億美金,股票代碼為“1810.HK”,預(yù)計(jì)在7月9日正式掛牌。

6月23日,小米集團(tuán)在香港四季酒店召開全球發(fā)售新聞發(fā)布會,發(fā)布會上,小米創(chuàng)始人、董事長雷軍攜六大高管出席,對市場關(guān)心的98億股權(quán)激勵、推遲發(fā)行CDR、小米估值及成長力等市場熱點(diǎn)進(jìn)行了一一回應(yīng)。

這些天密集的行程安排,也對外放出了很多消息。其實(shí)在諸多紛雜信息中,有一點(diǎn)一直成為外界討論的核心,那就是小米將估值下調(diào)到550億美金到700億美金,相比較年初消息顯示的1000億美元大幅縮水,當(dāng)然,也低于高盛、摩根士丹利等機(jī)構(gòu)給出800億至940億美元的估值。

這是為什么?是小米不值那么高的估值嗎?

根據(jù)分析,這中間存在兩個重要影響的因素,一個決定下限,一個決定上限。

我們先來看看決定下限的,根據(jù)分析,小米這一估值區(qū)間是受限于前六輪優(yōu)先股股東對賭協(xié)議的約定標(biāo)準(zhǔn)。

在小米招股書中,有一個對賭協(xié)定

如果公司在2019年12月23日前沒有完成合格上市,則需要贖回。如果能夠“合格上市”,也要求“公司上市時估值達(dá)到一定水平”(這區(qū)間小米還沒有公布)。

小米目前已經(jīng)完成A、B、C、D、E、F輪優(yōu)先股融資。如果沒有達(dá)到要求,這六輪融資中的優(yōu)先股股東有權(quán)要求小米回購股份,回購方式有兩種:

投資成本加年復(fù)利8%加已計(jì)提但尚未支付的股息,或者贖回時點(diǎn)市場公允價(jià)值,以價(jià)格誰高為準(zhǔn)。

資料顯示,小米A-F系列優(yōu)先股全部轉(zhuǎn)為普通股后,占總股本的50.1%??上攵?,如果小米面臨優(yōu)先股贖回,可能會給自己帶來非常大的財(cái)務(wù)風(fēng)險(xiǎn)。

我們不妨簡單算一下,小米2014年F輪融資估值450億美金,按照年復(fù)利8%的要求來算,到2018年上市的時候應(yīng)該達(dá)到450*(1+8%)^4=612億美元左右的市值,也就是說這個水平是小米估值的一個下限。

我們看到,小米550億美金到700億美金估值,還是有一部分概率遭遇優(yōu)先股回購的。

另一個影響因素是,市場對于小米到底是一家硬件制造企業(yè)還是科技互聯(lián)網(wǎng)企業(yè)存在質(zhì)疑。

我們前面說了,小米對自己的定位是“以手機(jī)、智能硬件、IoT為核心的互聯(lián)網(wǎng)公司”。

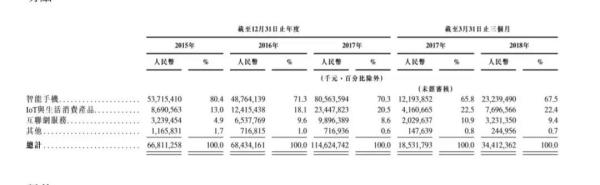

不過,我們翻看小米招股書,你會發(fā)現(xiàn),三大主要收入來源中,為小米貢獻(xiàn)主要力量的是智能手機(jī),其次是IoT與生活消費(fèi)產(chǎn)品,互聯(lián)網(wǎng)服務(wù)墊底,并且互聯(lián)網(wǎng)收入在總收入中的比重也并非穩(wěn)定逐年增加的趨勢,在最近的2017年,互聯(lián)網(wǎng)服務(wù)收入出現(xiàn)了下滑的跡象。

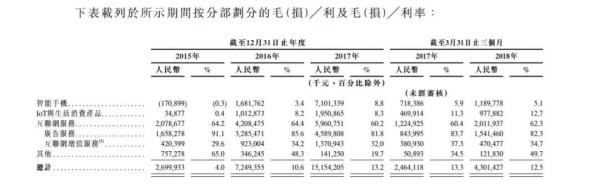

同時我們看到,互聯(lián)網(wǎng)服務(wù)為小米貢獻(xiàn)了主要毛利來源,近三年都在60%以上,但是同樣最近的2017年出現(xiàn)了毛利占比下滑的情況。

招股書中的數(shù)據(jù)表明,和自己對自己的定位不同的是,目前小米還很難算得上互聯(lián)網(wǎng)公司,或許未來會成為,但現(xiàn)在還不是。

進(jìn)一步講,MIUI是小米互聯(lián)網(wǎng)服務(wù)的入口,對于互聯(lián)網(wǎng)服務(wù)而言,主要集中在游戲和其他增值服務(wù),包括小米視頻、瀏覽器、應(yīng)用商店、音樂應(yīng)用和閱讀應(yīng)用等,這些服務(wù)小米可能會在某些地方有競爭優(yōu)勢,例如雷軍強(qiáng)調(diào)的小米視頻聚合了愛奇藝,優(yōu)酷,騰訊視頻內(nèi)容。

但說到底,這些服務(wù)對于其他智能手機(jī)提供商而言也都有,并不能形成絕對的差異化優(yōu)勢。用戶換了手機(jī),也會切換到其他廠商的服務(wù)中。

這其中,估值達(dá)到3.83億元的小米金融可能是一個看點(diǎn),目前涉及供應(yīng)鏈融資、互聯(lián)網(wǎng)小額貸款、支付、理財(cái)產(chǎn)品分銷、互聯(lián)網(wǎng)保險(xiǎn)等業(yè)務(wù)。不過總體而言,小米的互聯(lián)網(wǎng)服務(wù)還很大程度上受限于硬件。

此前證監(jiān)會在對小米的反饋意見中,也著重提出了一個問題——小米公司現(xiàn)階段定位為互聯(lián)網(wǎng)公司而非硬件公司是否準(zhǔn)確,并要求其進(jìn)一步說明,未來互聯(lián)網(wǎng)變現(xiàn)的趨勢、業(yè)務(wù)增長空間,以及是否具備未來持續(xù)增長的能力。

這些都會體現(xiàn)在市場對小米最終的估值上。

不過,對于以上問題,雷軍始終還是很有自信。

我不care小米是不是互聯(lián)網(wǎng)公司。很多人問我到底是給小米騰訊的估值還是蘋果的估值,我說我要騰訊乘蘋果的估值,因?yàn)樾∶资侨苄偷摹?/div>

再聯(lián)系關(guān)于小米實(shí)際估值和預(yù)期估值的落差問題,他的表述:

這次550億美元的定價(jià),就是我也不想開價(jià)了,你們隨便開吧??偛恢劣谶B550億美元都不值吧?

能夠看出,對于比較低的估值,雷軍也心有不甘。“騰訊乘蘋果”的說法,或許未來會有這個可能,但現(xiàn)在,更多只能理解為這種不甘語境下的矛盾表達(dá)。

01月07日 18:14

01月07日 18:14