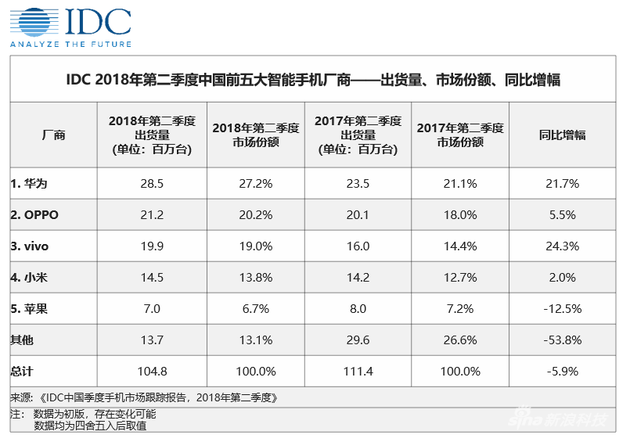

國際數(shù)據(jù)公司(IDC)最新發(fā)布的手機季度跟蹤報告顯示,2018年第二季度,中國智能手機市場出貨量約1.05億臺,同比下降5.9%,較上季度降幅有所收窄。華為繼續(xù)領跑,市場份額也達到歷史新高的27.2%,OPPO,vivo分列第二,第三位,出貨量同比增長5.5%和24.3%。小米位居第四,出貨量同樣擁有2.0%的同比正增長。

蘋果排名第五,出貨量同比下滑12.5%。IDC認為,中國智能手機市場馬太效應日趨明顯,而市場競爭也已由單點競爭轉變?yōu)槠脚_競爭。隨著頭部廠商在激烈的品牌競爭中大量針對性地投入,留給其他廠商的生產(chǎn)空間持續(xù)減小。

華為本季度繼續(xù)領跑國內手機市場,27.2%的市場份額創(chuàng)歷史新高。在本季度前半程,華為通過P20/P20 Pro系列及時抓住高端市場的換機需求,在淡季維持品牌熱度,而在季度后半程,GPU Turbo技術發(fā)布,華為、榮耀品牌口碑持續(xù)發(fā)酵。以榮耀10為首的一系列新機型發(fā)布后,榮耀完成品牌接力,并借助“6.18”繼續(xù)鞏固了華為的優(yōu)勢地位。

OPPO,vivo穩(wěn)固在第二、三位,并不斷對銷售終端進行優(yōu)化。在傳統(tǒng)渠道層面,OPPO,vivo均逐漸調整經(jīng)銷商資源布局,政策、熱門型號投入,專注于終端由數(shù)量向質量的轉變。而二季度借助其全面屏新旗艦機型Find X和NEX的發(fā)布,以及世界杯熱點營銷帶動,其各自品牌的關注度,及門店客流量均擁有顯著的提升。線上層面,兩家廠商也通過發(fā)布針對熱門型號的線上專供配置,或高性價比機型逐漸對線上市場進行滲透。

小米保持主力機型性價比優(yōu)勢,持續(xù)滿足主要用戶群體對拍照的需求,逐漸將雙攝配置下沉到千元以下機型。同時,小米持續(xù)向高端市場進軍,IDC數(shù)據(jù)顯示,小米第二季度整體平均單價相比去年同期漲幅達21%,居排名前五的國內廠商之首。

2018年第二季度的中國智能手機市場,整體出貨量降幅有所收窄,首先緣于在創(chuàng)新技術、創(chuàng)新機型和相對應的營銷活動的帶動下,用戶需求得到一定釋放。同時,經(jīng)過前兩個季度的調整,渠道壓力亦有所緩解。

IDC中國高級分析師王希認為,在市場釋放出一些積極信號的同時,更應關注如下幾點正在發(fā)生的用戶需求變化。

更細分化的使用需求

存量市場下的智能手機主要驅動力即為用戶的更新迭代。相比于將資源投入到細分應用場景的進行深度增強,并面向用戶進行針對性地營銷與宣傳,能夠更加有效地刺激用戶的更新?lián)Q機需求。

根據(jù)IDC數(shù)據(jù),第二季度中國智能機市場整體平均單價同比漲幅達15.0%。在存量市場中,整體容量雖不會出現(xiàn)大幅的變化,但相對應的,用戶也會愿意為更高品質的,能帶來更佳體驗的機型買單。

更高的形象與品質需求

移動互聯(lián)網(wǎng)業(yè)態(tài)的日益成熟,人均使用手機時間不斷提升。智能手機對于提升用戶自身形象的裝飾意義正快速擴大。隨著換機預算的提升,用戶的關注重心也將正逐漸由“性價比”向高顏值、高品質、高品牌形象的“三高”方向發(fā)展。更高顏值的“漸變色”機身成為潮流;更高質量的UI、用戶體驗成為核心;更傾向高端、創(chuàng)新的品牌形象則是用戶換機的重要參考標桿。

01月07日 18:14

01月07日 18:14