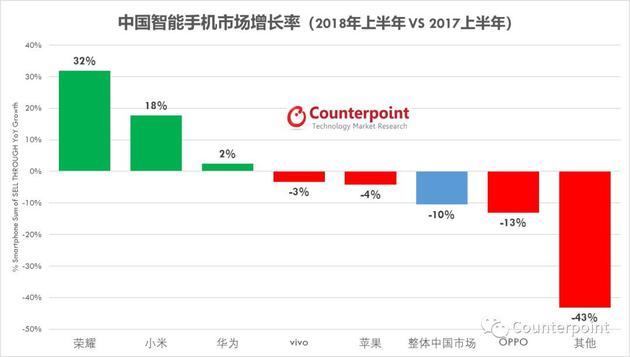

市場(chǎng)研究機構Counterpoint近日發(fā)布研究報告稱(chēng),2018年上半年中國智能手機銷(xiāo)量同比下滑10%,其中,榮耀、小米和華為實(shí)現同比增長(cháng),而vivo、蘋(píng)果和OPPO則出現不同程度的同比下滑。報告顯示,中國智能手機市場(chǎng)在經(jīng)過(guò)2017年的低迷之后,在被寄予厚望的2018年上半年并沒(méi)有實(shí)現反彈。今年上半年銷(xiāo)量相比2017年上半年下跌了10%。

Counterpoint在報告中指出,上半年表現乏力的原因主要在于:首先,2017年下半年開(kāi)始,市場(chǎng)發(fā)布很多18:9的全面屏幕手機,但是在2018年還有一些屏幕比例為16:9的產(chǎn)品在市面上銷(xiāo)售,廠(chǎng)商因此不得不先集中力量清理一些老型號產(chǎn)品的庫存。在供應和生產(chǎn)層面,OEM廠(chǎng)商也比較保守,這樣會(huì )阻礙整體市場(chǎng)的生產(chǎn)和銷(xiāo)售的發(fā)展。其次,目前中國市場(chǎng)智能手機更換周期約為22個(gè)月,相比兩年前增長(cháng)了4個(gè)月。中國整體經(jīng)濟的低迷,也對用戶(hù)消費購買(mǎi)手機產(chǎn)生抑制作用。

具體到各個(gè)廠(chǎng)商的表現來(lái)看,榮耀、小米和華為實(shí)現同比增長(cháng),而vivo、蘋(píng)果和OPPO則出現不同程度的同比下滑。

榮耀手機同比增長(cháng)率最高,達到32%。報告認為,競爭力產(chǎn)品+出色技術(shù)+完善的渠道,保證了榮耀的增長(cháng)。榮耀推廣的AI技術(shù)、GPU\CPU Turbo等,對榮耀品牌的推廣和產(chǎn)品的銷(xiāo)售做出很大貢獻。

小米實(shí)現同比18%的增長(cháng)。小米在經(jīng)歷了2016年的低迷之后,2017年下半年在中國市場(chǎng)已經(jīng)初步恢復。海外市場(chǎng)增長(cháng)更為明顯。報告認為,小米手機產(chǎn)品本身的可玩性,才是小米品牌和產(chǎn)品銷(xiāo)量恢復的基礎;其次是供應鏈問(wèn)題的解決。

華為實(shí)現2%的同比增長(cháng)。報告認為,2018年上半年,Nova系列的產(chǎn)品銷(xiāo)量提升彌補了華為在中端市場(chǎng)的短板。低端暢享系列、中端Nova系列、高端Mate和P系列,形成完整的列陣。此外,它的渠道計劃和體驗店也在落實(shí)中,其他終端和產(chǎn)品與手機能夠一起在零售店里面組合營(yíng)銷(xiāo)。

另外,vivo、蘋(píng)果和OPPO分別出現3%、4%和13%的同比下滑。雖然蘋(píng)果的銷(xiāo)量增長(cháng)率相比去年略有下降,但是銷(xiāo)售額增長(cháng)非常明顯,超過(guò)8000元的iPhone X是其原因;OPPO的主旋律是產(chǎn)品與渠道變革+品牌調性策略調整。

不過(guò)2018年上半年中國智能手機市場(chǎng)也有好消息。

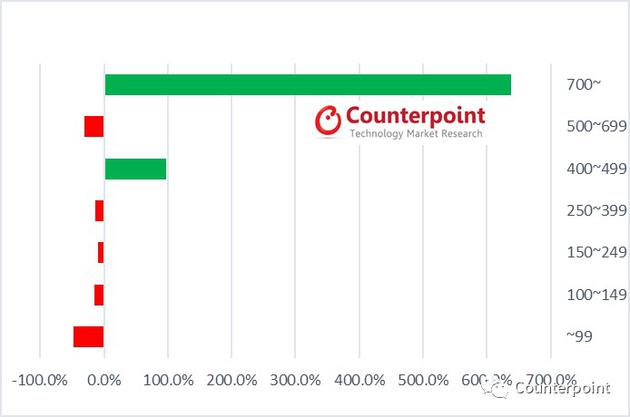

報告顯示,2018年上半年中國智能手機市場(chǎng)單價(jià)從209美元增長(cháng)到267美元,增長(cháng)率超過(guò)20%。報告認為背后的原因在于:首先中國智能手機市場(chǎng)銷(xiāo)量下降,但單價(jià)和銷(xiāo)售額增長(cháng)的環(huán)境。調研發(fā)現,用戶(hù)雖然換機頻次少了,但是對品牌與產(chǎn)品質(zhì)量、價(jià)值要求更高了;其次智能手機采用更高的存儲和更加精密的元器件,存儲類(lèi)元器件價(jià)格增長(cháng)是導致產(chǎn)品成本提升的主要原因;此外,新技術(shù)的推出和新應用也促進(jìn)了更高售價(jià)的手機。

具體到價(jià)格段而言,700美元以上、400-499美元兩個(gè)價(jià)格段的銷(xiāo)量出現較大增長(cháng)。未來(lái)幾個(gè)月蘋(píng)果、華為、榮耀、OPPO和小米等主流廠(chǎng)商的新產(chǎn)品都會(huì )在陸續發(fā)布,報告預測在下半年或者年底中國智能手機市場(chǎng)的整體會(huì )恢復增長(cháng)勢頭。

01月07日 18:14

01月07日 18:14