投資建議

手機產(chǎn)業(yè)鏈上半年總體表現(xiàn)疲軟,除立訊、FIT、三環(huán)、藍思等公司有較好成長外,許多公司發(fā)生了利潤的倒退。在宏觀經(jīng)濟走弱和中美貿(mào)易摩擦加劇的大環(huán)境下,手機產(chǎn)業(yè)鏈來到2017年來的估值低位。下半年手機市場可能旺季不旺,盡管蘋果新機備貨不錯,但高定價策略下后續(xù)銷量仍需觀察,品牌及供應(yīng)鏈強弱分化也越來越明顯,我們?nèi)匀恢斏骺创謾C產(chǎn)業(yè)鏈,建議關(guān)注具備成本、客戶、技術(shù)優(yōu)勢的龍頭企業(yè),及手表、無線耳機等配件的機會。

理由

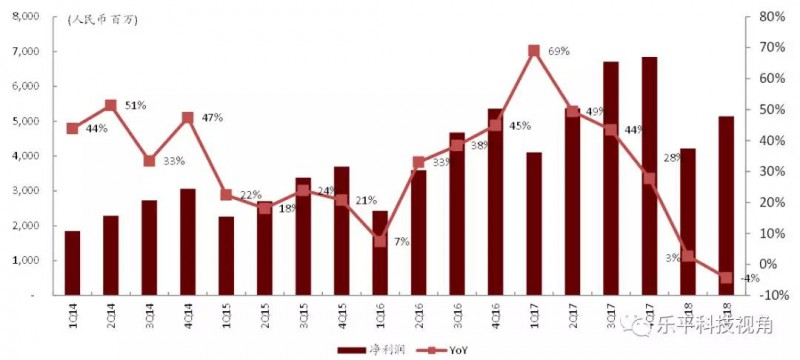

業(yè)績回顧:A/H股主要手機產(chǎn)業(yè)鏈Q2凈利潤同比下降4%,上半年下降1%。上半年由于國產(chǎn)機去庫存、iPhone X持續(xù)疲軟以及匯率波動的影響,利潤倒退1%,其中二季度倒退4%。低于我們當時個位數(shù)增長的判斷,也低于市場的預(yù)期,主要為二季度安卓機的出貨增長未能抵消iPhone X去庫存帶來的消極影響,加上匯率的持續(xù)急升急貶和上游原材料的持續(xù)漲價,以及部分環(huán)節(jié)的競爭加劇對于部分產(chǎn)業(yè)鏈公司的盈利均造成了不利影響。

下半年展望:預(yù)計三季度11%低雙位數(shù)增長,iPhone出貨有待觀察,配件有望成為亮點。我們預(yù)計產(chǎn)業(yè)鏈Q3將有11%的低雙位數(shù)成長,主要來自于新一代iPhone的備貨疊加國產(chǎn)機的新一輪周期。但由于三款iPhone的定價偏高,后續(xù)銷量仍有待觀察。新款A(yù)pple watch創(chuàng)新較大,成為此次亮點,AirPods也延續(xù)不錯表現(xiàn),加上在最新的2000億美金關(guān)稅清單中獲得豁免,配件的表現(xiàn)值得期待。

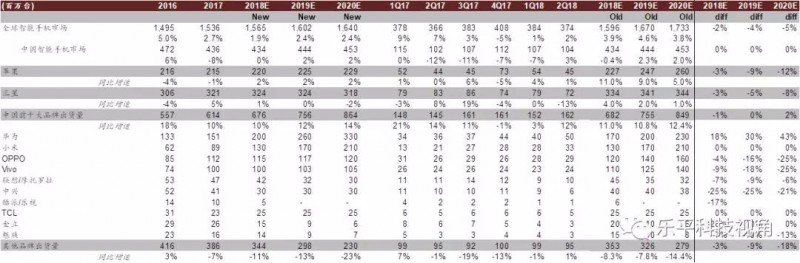

下調(diào)全球18-20年手機出貨量2%/4%/5%至15.7/16.0/16.4億臺,維持大中華區(qū)4.3/4.4/4.5億臺不變。根據(jù)Gartner的預(yù)測,全球智能手機上半年出貨7.6億臺,同比增長1.8%,主要出貨量增長的推動力來自印度、印尼為代表的新興市場。從大中華區(qū)來看,上半年出貨2.1億臺,同比下降3%。上半年同比下降的原因主要是因為國產(chǎn)機和iPhoneX的去庫存,體現(xiàn)了智能手機需求的疲軟。由于前期我們對大中華區(qū)手機出貨量預(yù)測已足夠謹慎,維持大中華區(qū)出貨量不變。分品牌來看,強弱分化的格局也越來越明顯。

盈利預(yù)測與估值

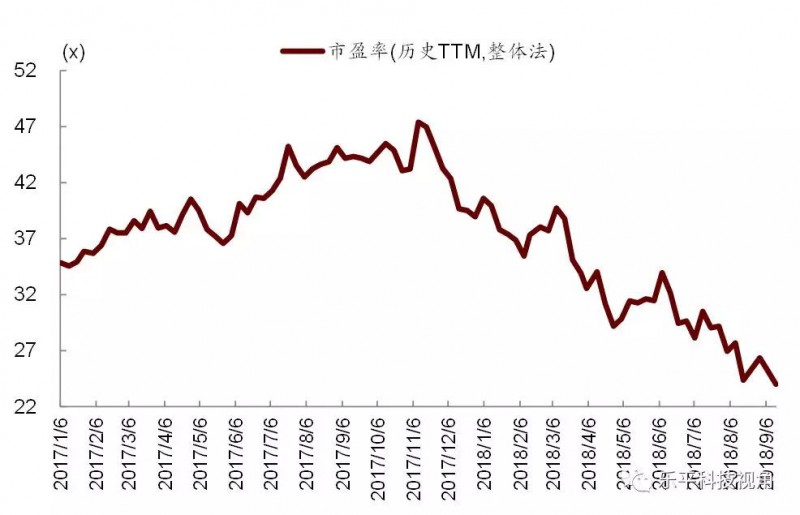

A/H股手機產(chǎn)業(yè)鏈本月末市盈率(TTM)23.99x vs.上月24.35x,創(chuàng)2017年以來新低。但在手機市場進入成熟期的情況下,下游成本控制和客戶配合能力出色的企業(yè),上游具備核心技術(shù)、延展能力強的企業(yè)將呈現(xiàn)超越周期的成長性,持續(xù)推薦立訊精密、三環(huán)集團、舜宇光學(xué)科技等個股,配件領(lǐng)域看好環(huán)旭電子。

風(fēng)險

貿(mào)易摩擦加?。幌掳肽晔謾C出貨不及預(yù)期;部分環(huán)節(jié)競爭加劇。

圖表1:中金全球手機行業(yè)預(yù)測調(diào)整

資料來源:萬得資訊,中金公司研究部

圖表2:A+H股主要手機零部件廠商季度凈利潤及增速

資料來源:萬得資訊,中金公司研究部

圖表3:A/H股主要手機零部件廠商上半年業(yè)績及下半年預(yù)測

資料來源:萬得資訊,中金公司研究部*備注:3Q18凈利潤瑞聲和比亞迪電子為CICC預(yù)測,未覆蓋公司估值使用市場一致預(yù)測,*覆蓋公司采用中金預(yù)測

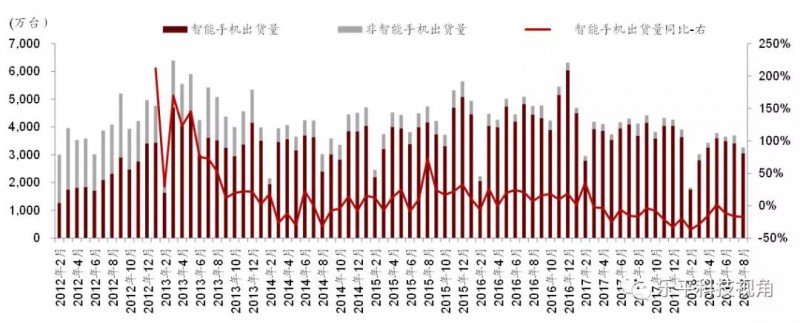

圖表4:中國大陸手機月度出貨量(萬部)

資料來源:中國信通院,中金公司研究部

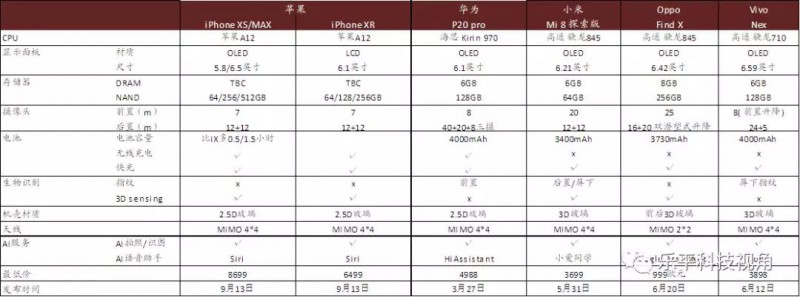

圖表5:上半年國產(chǎn)機重點機型對比

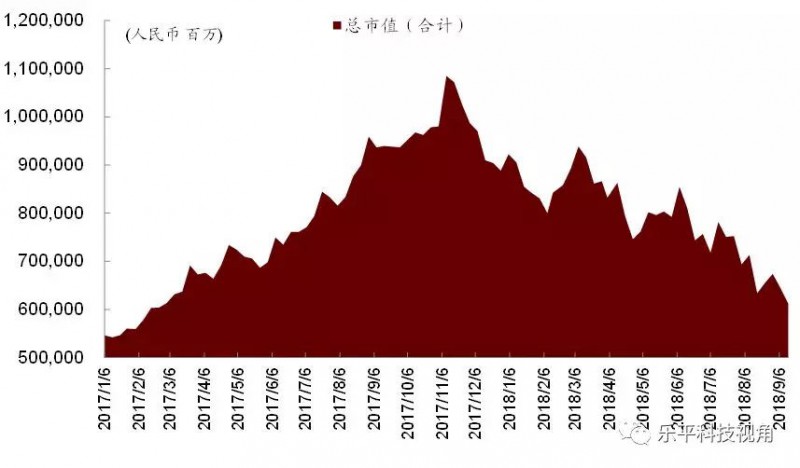

圖表6:A/H股主要手機公司2017年初至今總市值(合計)

資料來源:萬得資訊,中金公司研究部

圖表7:A/H股主要手機公司市盈率(歷史TTM,整體法)

資料來源:萬得資訊,中金公司研究部

01月07日 18:14

01月07日 18:14