與往年蘋果秋季發(fā)布會截然不同的是,據手機報在線前后跟蹤報道,今年蘋果秋季發(fā)布會前后,A股蘋果概念股并未出現大幅度上漲的情況,在蘋果發(fā)布會過后,如果不是大盤上漲的話,恐怕A股蘋果概念股將逆勢出現一片大綠的情況。

此外,在蘋果新機發(fā)布過后,不少供應商名單一級成本價格也被曝光,據手機報在線得知,iPhone XS Max硬件成本價格達到了443美元,其中:OLED面板:80.5美元、處理器:72美元、存儲:64.5美元、其他零組件包括結構件成本:58美元、相機鏡頭:44美元、測試組裝材料:24.5美元、射頻元器件等:23美元、通訊和傳感器:14.5美元、鋰電池:9美元、其他成本:35美元,總計:443美元。

并且其核心元器件供應商諸如,美光提供LPDDR4X、STM提供電源管理芯片、TI提供鋰電池芯片、閃迪提供NAND、NXP提供連接器、NFC、英特爾提供射頻收發(fā)器、基帶,而在A股中,一些供應商則以“不便透露”為由并未表明是否為蘋果新機供應產品。

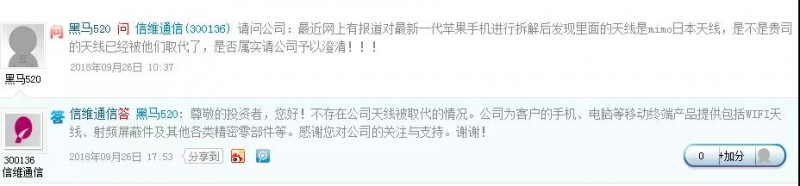

而在近日,更是有消息稱,最近網上有報道對最新一代蘋果手機進行拆解后發(fā)現里面的天線是mimo日本天線,是不是貴司的天線已經被他們取代了?對此,信維通信則表示:“不存在公司天線被取代的情況。公司為客戶的手機、電腦等移動終端產品提供包括WIFI天線、射頻屏蔽件及其他各類精密零部件等。”

信維通信否認痛失蘋果新機天線訂單:股價一度跌停

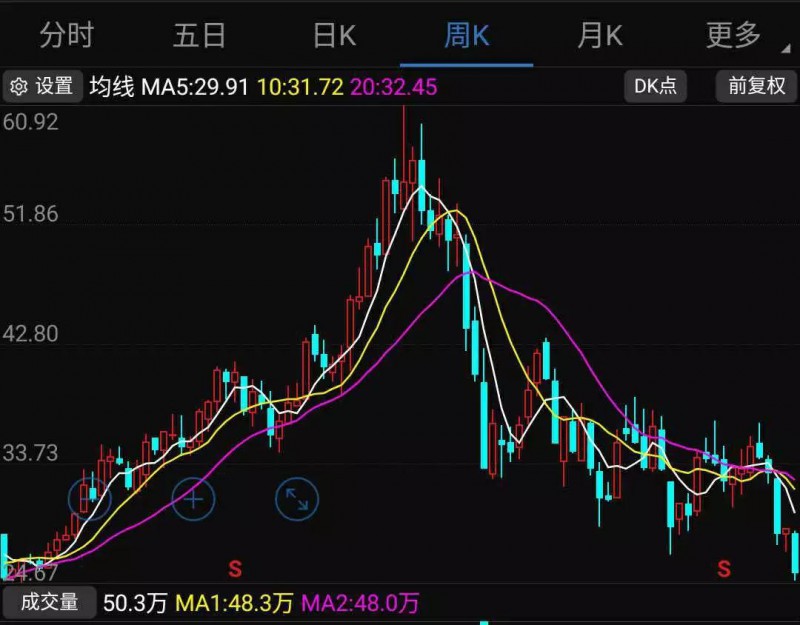

受此消息影響,讓原本股價持續(xù)下跌近10個月的信維通信股價一度跌停,截至收盤依然大跌7.91%。其實早在蘋果發(fā)布會之前,不少A股蘋果概念股就集體跌停,諸如在9月10日,有消息稱蘋果產品將漲價,而特朗普則令其回美制造,導致信維通信、東山精密、立訊精密、歐菲科技等直接跌停。

而對于信維通信是否拿到蘋果新機天線訂單的消息,早在2018年初手機報在線就曾報道,據證券分析師對方明確表示:“信維通信的確沒有做進蘋果LCP天線訂單,后端制造主要由立訊精密與安費諾承接,后者為主力!這也是信維通信股價最近下跌十分厲害的重要原因!”此外,也有證券分析師表示,后端制造立訊精密也是主力!

隨著5G時代和全面屏的大爆發(fā),對手機天線提出了新的要求,數據顯示,手機天線將從1美元增長到7-12美元,如iPhone X天線價值就達到了5美元,其采用了多層LCP天線!而有觀點認為,LCP天線代表了未來5G時代手機天線發(fā)展方向!

據了解,蘋果iPhone X采用多層LCP主要原因在于:首先,未來手機向5G(頻率越來越高)方向發(fā)展,采用LCP材料介質損耗與導體損耗更??;其次,iPhoneX采用全面屏后,留給天線的凈空空間減少,天線設計需要改變,而LCP天線可以節(jié)省空間;其三,LCP天線還可以代替射頻同軸連接器。

而未來天線設計有一個重要趨勢,那就是集成天線的射頻前端電路,LCP作為一種新材料,非常適用于微波、毫米波設備,具有很好的應用前景、適合微波和毫米波射頻前端電路集成和封裝。其基于此,LCP材料可用于制造高頻器件,多層LCP天線制造難度遠高于傳統(tǒng)天線,目前為了提升良率,需要依賴AOI設備進行多指標的檢測!

據國金證券觀點認為,不管是蘋果2018年的新機還是2019年的5G手機,天線及射頻器件都將發(fā)生較大變化。蘋果三款新機都將采用全面屏方案,全面屏對天線的設計提出了新的要求,比如今年的iPhoneX采用了LCP天線,其實很大程度上也是跟全面屏設計有關。

同時,全面屏的天線設計也存在很多難題,首先是采用開源的方式,提高PA(功率放大器)的功率,如果PA的功率夠大,雖然會被吸收掉一些,但是最終釋放出去的還是多的。其次就是ET或者boost的方式,通過把電壓升高以提升PA的功率。如果把整個電路的功率提高,對濾波器、雙工器也有特別的要求,需要支持更高功率的濾波器。

此外,2018年蘋果的三款新機采用4*4MIMO天線,并采用LCP天線,首先是LCP天線數量會增加,其次是將新增大量的Tuner,由于頻帶的增多與頻率下探,在受限的天線有效空間下,往往需借助電調諧器件,利用Impedance Tuner(阻抗調諧)和Aperture Tuner(天線調諧)的方式,以達更有效率的輻射,提高天線的效率,第三是在MIMO技術和載波聚合的應用下將新增大量濾波器,研判蘋果新機的天線及射頻前端器件的數量及價值量將大幅增加。

整體看來,多層技術、設計技術和Primatec獨有的LCP薄膜相結合而誕生的新型樹脂多層基板,具有優(yōu)越的高頻特性,具備可撓性,可按照使用需求彎折成多種形狀,非常適用于內部空間持續(xù)縮小的智能手機,使薄且形狀自由的電路設計成為可能。

LCP被視為5G射頻前端模組首選材料,蘋果也率先將LCP應用在智能手機天線,為因應新機需求,蘋果供應商除原有的村田,今年再增加嘉聯益、臻鼎,不過近期內地環(huán)保政策趨嚴,為確保新機出貨不受影響,市場傳聞臻鼎也成為蘋果LCP天線軟板供應商。

不過,盡管蘋果在新機導入LCP天線,但現今全球LCP樹脂供應商集中在美、日兩國,其中LCP樹脂主要大廠為美國泰科納(Ticona)、日本寶理(Polyplastics)及住友化學(Sumitomo),其中Ticona在併購杜邦(DuPont)LCP廠后,目前年產能在2.2萬公噸,日本寶理年產能約1萬公噸,住友化學從美國Carborundum公司引進技術,年產能約9200公噸;至于LCP樹脂膜的廠商則以日本村田(Murata)及Kuraray為主,其中村田多為自用,Kuraray月產能約4萬到5萬米平方,年產能約48萬到60萬平方米,在供應商及產能有限下,恐難充分供應市場需求,成為蘋果新機出貨能否順暢的隱憂。

500億市值縮水超一半 信維通信告別業(yè)績高速增長期

從2017年11月份開始,手機概念股開始集體暴跌,其中信維通信就屬于下跌幅度較大者,截至目前,其市值已經從500多億下跌到目前的248億元,股價從近60元下跌到25.38元每股。當時也有證券分析師向筆者表示,500億的市值對于信維通信而言有點過高!

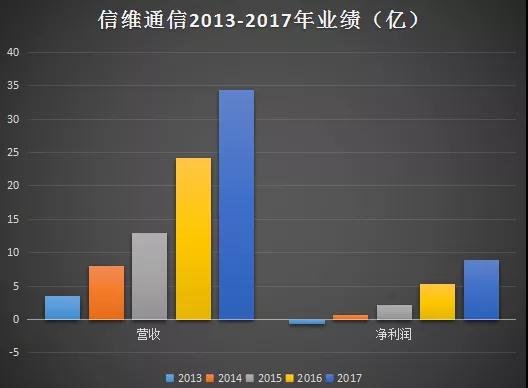

從過去幾年的業(yè)績來看,信維通信的營收與凈利潤的確十分亮眼,例如在凈利潤方面,從2013年的虧損,一路高漲到2017年的8.89億元,相對應的營收也從3.5億元上漲到2017年的34.34億元,無論是凈利潤還是營收,在短短的5年時間中,信維通信都取得了10倍左右的增長,這也為其股價在2017年開始大幅度提升做了很大的貢獻。

然而,到了2018年,信維通信高速增長的業(yè)績并沒能維持下去。其上半年營收僅18.26,同比增長27.84%,但是凈利潤卻只有4.37億元,同比增長僅8.37%,通過數據對比可以明顯看出,其已經進入微增長狀態(tài)。并且應收賬款與去年同期相比增長了25.04%。

近期,據信維通信在投資者關系活動中表示:2018年上半年,在持續(xù)變化且具有挑戰(zhàn)的市場競爭格局下,公司更加注重技術的投入與大客戶需求的研究,進一步加大新產品線對現有客戶及新客戶的拓展,為客戶提供一站式服務以提升市場份額及增加客戶粘性。

無線充電及射頻前端業(yè)務獲得更多客戶的認可與采用;公司大客戶新一代筆記本電腦的天線開始出貨;隨著玻璃后蓋的采用,公司的Insert Molding+LDS天線解決方案成為主流,公司的垂直整合能力獲得客戶的認可;公司其他射頻器件業(yè)務也不斷獲得新訂單,逐步成為客戶的核心供應商。同時,經過一年多的事業(yè)部改革,公司組織架構進一步優(yōu)化,內部業(yè)務協(xié)同與運營效率得到較好提升,可以滿足多產品線的生產需要及不斷增長的訂單需求。

關于無線充電業(yè)務的進展,其最早在2015年就已經開始研究、儲備無線充電技術,并持續(xù)結合全球各大客戶的應用需求進行整體解決方案的提供。信維的一站式無線充電解決方案是從最基礎的磁性材料、射頻性能的設計、測試到最終的整體模組制造,公司可以根據客戶不同的機型提供無論是繞線還是FPC方案的模組交付。目前公司已為韓系客戶、國內客戶以及部分北美客戶提供移動終端無線充電解決方案并出貨,同時也在積極配合北美大客戶進行明年新方案的設計制造。

信維通信表示,未來公司不僅著眼于包括手機、電腦等在內的移動終端等消費電子類產品的無線充電技術的應用,也會逐步布局在其他行業(yè)領域的無線充電技術的應用。特別是在車內的無線充電發(fā)射端領域,已有很多海外高端車廠開始使用,公司一方面跟國內車廠在談合作,同時也在積極布局海外客戶。預計未來一到兩年會看到相關業(yè)務落地。無線充電相關業(yè)務是公司目前重要業(yè)務之一,公司對無線充電業(yè)務的發(fā)展充滿信心。

關于LCP天線業(yè)務的進展。其強調:“公司在全球多家大客戶的LCP天線項目進展順利。同時公司也與北美芯片廠商合作,在毫米波段的樣機中使用公司的LCP射頻傳輸線連接主板與毫米波段天線。公司預計未來通過與北美芯片廠商的合作獲得更多安卓客戶的業(yè)務訂單。”

關于射頻前端業(yè)務的進展,信維通信認為,射頻前端業(yè)務是公司重要的長期戰(zhàn)略選擇,目前已實現積極的進展并已為多家客戶出貨。公司正在進一步加強與中電科五十五所以及德清華瑩的合作,目前正在積極推進增資擴股、產能提升的工作,持續(xù)拓寬服務于客戶的射頻前端產品品類,以發(fā)揮更大的整合與協(xié)同效應,力爭今年為公司帶來更好的業(yè)績貢獻。

此外,隨著5G時代的到來,公司在多年5G技術研發(fā)儲備的基礎上將積極實現5G相關產品的商用。目前公司主要布局在移動終端(消費類電子產品)、局端(基站)和物聯網(特別是車聯網)的5G技術應用和產品實現。目前公司除了正在與全球各大客戶共同設計5G天線系統(tǒng)外,在微基站天線方面,由于5G高頻電磁波衰減嚴重,傳播距離較短,為了信號的穩(wěn)定性和連續(xù)性,微基站的需求將大于4G時代,公司已和部分設備廠商對5G小型分布式微基站天線的應用進行合作。

除了對5G在手機等移動終端的射頻技術應用進行研發(fā)外,公司也重點看好5G時代對智能汽車領域所帶來的積極影響,預計未來智能汽車的移動互聯會有更加廣泛的應用,公司將致力于汽車大客戶平臺的搭建工作,讓公司的射頻主業(yè)駛入一條新的大客戶跑道。

從3G、4G發(fā)展經驗來看,5G建設初期射頻器件投資往往率先啟動,將早于主設備半年?;诖笠?guī)模天線(Massive MIMO)技術的廣泛應用,射頻器件數量將大幅增加。此外,5G所需要的射頻器件要比傳統(tǒng)的射頻器件復雜得多,其單體價值也會有較大的提升。射頻器件作為5G確定性的投資方向之一,彈性空間較大,有望迎來高速增長階段。

國產射頻濾波器廠商發(fā)力:逐漸走向國產替代

從射頻行業(yè)來看,濾波器占比成分最高。濾波器作為射頻核心器件,起到抗干擾和過濾雜波的作用。從應用的角度分類,當前濾波器可分為射頻濾波器與基站濾波器。射頻濾波器方面,在移動終端中,射頻前端主要包括:天線開關、雙工器、功率放大器及濾波器等,其中射頻濾波器是射頻前端的重要組成部分。

據美國高通公司預測,移動終端射頻前端模塊在2015-2020年間的復合增速在13%以上,到2020年市場規(guī)模將超過180億美元。其中,射頻濾波器是射頻前端模塊增長最快的細分方向,濾波器市場將由現在的50億美元的市場規(guī)模增長至2020年的130億美元。

射頻濾波器的種類多種多樣,SAW和BAW濾波器是目前主流技術路線。相比于SAW,BAW的優(yōu)勢在于適用于高頻段,且頻率范圍廣、損耗小。因此,BAW在5G時代具有更強的競爭力,或將取代SAW成為新一代濾波器技術主導。從機構給的數據來看,SAW/BAW濾波器主要被日美幾家廠商壟斷,SAW濾波器的主要供應商是Murata及TDK,其中Murata的市場份額高達47%。

而Broadcom在BAW濾波器市場一家獨大,占有87%的市場份額。與國外廠商比較,國內廠商起步較晚,技術、規(guī)模相對落后。但目前國內濾波器廠商已掌握了從晶體基片制造到光刻工藝的全生產流程,國產SAW濾波器產品結構正從中低端向中高端跨進。低廉的生產成本、價格上的優(yōu)勢也有助于實現濾波器的國產替代。

據了解,信維通信已布局高頻通信、射頻前端器件、新材料等多個5G關鍵技術領域。同時,公司入股德清華瑩及與55所戰(zhàn)略合作有利于雙方優(yōu)勢互補,將進一步推動公司產品創(chuàng)新升級。長期來看,盡管全球智能手機出貨量放緩,但并不意味著射頻終端行業(yè)天花板將至,相反,5G時代的到來將給射頻前端廠商帶來良機。

除了在手機端,而在基站濾波器方面,與4G時代較少的Massive MIMO天線數量相比,隨著5G射頻通道數增加,天線數量將迎來成倍增長。當前,4G TDD普遍是8T8R天線,8個通道;4G FDD普遍是2T2R,4個通道。目前看,我國5G主流頻段將集中在3-5GHz的中頻段,將采用TDD制式,大概率采用64T64R天線,也就是64個通道。按照一個通道一個濾波器計算,5G單基站濾波器用量將是4G FDD制式的16倍,TDD制式的8倍,相較于4G的彈性為10.7倍。

濾波器并非是5G時代的產物,早在3G、4G時代,金屬同軸腔體濾波器憑借著較低的成本和較成熟的工藝成為了市場主流選擇。而5G時代,陶瓷介質的濾波器橫空出世,受限于Massive MIMO對大規(guī)模天線集成化的要求,具有小型化、低損耗和溫度特性好等優(yōu)點的陶瓷介質濾波器更滿足5G基站的需求,因此陶瓷介質濾波器有望在5G時期成為發(fā)展主流,據數據顯示,預計2020年用于5G基站的介質濾波器的市場規(guī)模將超過15.6億美金,年復合增長率達到143.9%,陶瓷介質濾波器增長潛力巨大。

進一步剖析其產業(yè)鏈來看,陶瓷介質濾波器的上游是包括陶瓷粉體和介質諧振器在內的關鍵原材料。由于介質材料需要人工合成,且制作工藝復雜,因此原材料供給有限,濾波器對原材料的議價能力較低,未來極易受到原材料價格波動的影響。處于下游行業(yè)則是通信主設備商,由華為、中興等大型龍頭企業(yè)主導,受益于下游需求的增長,目前這個領域產能較為稀缺,未來極可能會呈現量價齊升的情況。

國內目前在介質濾波器領域布局靠前的公司為東山精密、風華高科。其中東山精密公司成功并購全球頂尖PCB廠商Multek,技術儲備及客戶資源均處領先水平;濾波器產品已成功導入四大國際頂級通訊設備供應商,同時公司2017年以1.75億元收購艾福電子70%股權,正式進軍介質濾波器領域,陶瓷介質濾波器業(yè)務進展順利,已具備向客戶提供基站天線、濾波器和陶瓷介質材料的“一站式”產品供應能力。

不過,由于東山精密涉及業(yè)務較多,在5G題材炒作時表現出一定的獨立性,這也提高了短線操作的難度。估值上,目前35倍左右的PE相較于券商預計的年復合45%的增速有一定吸引力,股價企穩(wěn)之后投資者可依據市場環(huán)境考慮擇機建倉。

而風華高科旗下子公司國華新材料掌握從陶瓷粉體到介質濾波器的全部制造工藝,營業(yè)收入從2013年的873萬到2016年的5472萬,凈利率已達28.52%。此外,2017年12月,國華公司5G用全介質濾波器研發(fā)和產業(yè)化項目獲得廣東省專項資金支持。技術和成本優(yōu)勢顯著,為風華高科帶來豐厚收益。

01月07日 18:14

01月07日 18:14