11月9日,中國(guó)銀行發(fā)布《支持民營(yíng)企業(yè)二十條》,并在總行主會(huì)場(chǎng)及9個(gè)分會(huì)場(chǎng)與超百家民營(yíng)企業(yè)簽署《總對(duì)總合作協(xié)議》,隨后召開(kāi)支持民營(yíng)企業(yè)穩(wěn)外貿(mào)穩(wěn)投資座談會(huì)。中國(guó)銀行表示將通過(guò)優(yōu)化授信政策、加強(qiáng)資源配置、拓寬融資渠道、降低融資費(fèi)用等八大方面,多渠道支持民營(yíng)企業(yè)發(fā)展。

其中深圳的邁瑞醫(yī)療、比亞迪、海普瑞、歐菲科技、欣旺達(dá)、信維通信等深圳10家民營(yíng)企業(yè),現(xiàn)場(chǎng)與中國(guó)銀行深圳市分行簽約及座談。

從上月中旬開(kāi)始,資本市場(chǎng)上的所謂“紓困優(yōu)質(zhì)民企”的隊(duì)伍正在持續(xù)擴(kuò)大,券商、保險(xiǎn)公司、銀行等金融機(jī)構(gòu)陸續(xù)加入。到目前為止,約有超700多億的資金,將通過(guò)包括上市公司股票質(zhì)押式回購(gòu)項(xiàng)目、作為股票質(zhì)押融資方的上市公司股權(quán)和大股東持有的非上市股權(quán)等方式,為資金困難的民營(yíng)企業(yè)提供流動(dòng)性援助。

這些資金的入駐模式主要為類(lèi)債權(quán)投資、類(lèi)優(yōu)先股投資、買(mǎi)斷式股票投資和殼價(jià)值投資四種。與國(guó)企混改不同,民營(yíng)企業(yè)在有能力贏利回購(gòu)這些債務(wù)性投資之前,基本上保住了自己對(duì)企業(yè)的控制權(quán)。

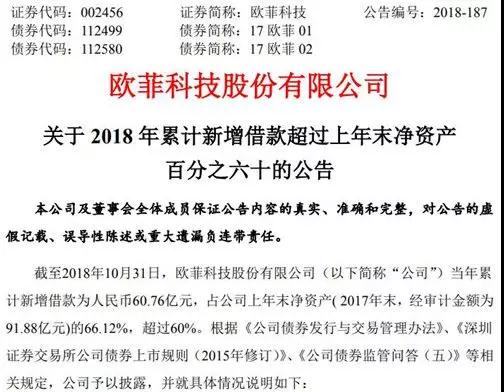

11月6日歐菲科技發(fā)布公告稱,今年累計(jì)新增借款60.76億元,超過(guò)上年末凈資產(chǎn)60%。

新增借款中主要為銀行貸款:新增607,557.81萬(wàn)元,占2017年末凈資產(chǎn)比例為66.12%。

歐菲科技在原來(lái)主業(yè)觸摸屏業(yè)務(wù)增長(zhǎng)停滯后,近年來(lái)一直積極擴(kuò)張其攝像頭相關(guān)光學(xué)業(yè)務(wù),并以此帶動(dòng)其整體的業(yè)績(jī)?cè)鲩L(zhǎng),目前歐菲科技的主要業(yè)績(jī)來(lái)源都是依賴于攝像頭模組業(yè)務(wù)。

由于業(yè)務(wù)性質(zhì)發(fā)生變化,模組業(yè)務(wù)的資金周轉(zhuǎn)率雖然有所提升,但資金占用率也很高,同時(shí)毛利率較低。歐菲科技在進(jìn)入攝像頭模組業(yè)務(wù)后,其資產(chǎn)負(fù)債率也年年上升,從其財(cái)報(bào)來(lái)看,到2018年三季報(bào)負(fù)債率已經(jīng)達(dá)到了73.56%。

在多種因素的影響下,歐菲科技也跟多數(shù)手機(jī)產(chǎn)業(yè)鏈上市公司一樣,開(kāi)始承受瘋狂擴(kuò)產(chǎn)后的資金流動(dòng)性不足,日常周轉(zhuǎn)資金越來(lái)越短缺,借款債務(wù)規(guī)模也越滾越大,同時(shí)也帶來(lái)了借款債務(wù)的成本節(jié)節(jié)攀升,歐菲科技的利息支出有明顯的增加。財(cái)報(bào)顯示歐菲科技今年前三季度的利息支出就達(dá)到了4.69億,與上年同期相比增加53.77%,帶息債務(wù)/全部投入資本的比例為72.20%。

目前手機(jī)供應(yīng)鏈上市公司的民營(yíng)企業(yè)中,有類(lèi)似長(zhǎng)信科技和合力泰等企業(yè),已經(jīng)通過(guò)國(guó)企混改的模式來(lái)解決股權(quán)質(zhì)押平倉(cāng)危機(jī),同時(shí)提高自己在資本市場(chǎng)上的授信等級(jí)來(lái)獲得更多的借款資金,來(lái)補(bǔ)充上市公司的資金流動(dòng)性不足難題。

而還有一部分民營(yíng)企業(yè)則在資金缺口太大的情況下,不得不承受股票質(zhì)押被平倉(cāng)的后果,而且有的企業(yè)由于資金短缺,已經(jīng)影響到了企業(yè)正常運(yùn)作,不得暫停部分業(yè)務(wù)。

針對(duì)這種現(xiàn)象,行業(yè)人士認(rèn)為中國(guó)的手機(jī)行業(yè)進(jìn)入增長(zhǎng)停滯后,行業(yè)過(guò)剩的產(chǎn)能不得不進(jìn)入價(jià)格戰(zhàn)為主的資金回籠加速狀態(tài)。而當(dāng)上市公司企業(yè)沒(méi)有進(jìn)行承貨攤銷(xiāo),承貨帳面價(jià)值虛高的情況下,就出現(xiàn)了行業(yè)企業(yè)報(bào)表數(shù)據(jù)很好,實(shí)際盈利能力有限的局面。

至于為什么同是民營(yíng)企業(yè),上市公司就能在流動(dòng)資金不足的情況下,得到地方政府與銀行的支持,而其他中、小、微企業(yè)就只能自生自滅,有資本市場(chǎng)人士就表示,主要是上市公司牽涉到和各方利益較多,資本方的投入比較有保障,即便是馳援最后失敗,也還是殼資源可以利用。而其它民營(yíng)企業(yè)如果馳援失敗的話,幾乎是血本無(wú)歸。

實(shí)際上,業(yè)內(nèi)人士也有人表示,其實(shí)目前這種狀態(tài),已經(jīng)演變成了資本市場(chǎng)來(lái)推動(dòng)供給側(cè)改革,通過(guò)資金馳援這些有體量的上市公司企業(yè)保住現(xiàn)有產(chǎn)能,繼續(xù)在市場(chǎng)上推行更激進(jìn)的商務(wù)交易條款,來(lái)倒逼中小民營(yíng)企業(yè)從這些競(jìng)爭(zhēng)激烈、產(chǎn)能過(guò)剩的行業(yè)中離場(chǎng),減少供給側(cè)的庫(kù)存壓力。

01月07日 18:14

01月07日 18:14