集微網(wǎng)消息(文/小北 春夏)11月20日,在2018第十六屆中國半導(dǎo)體封裝測試技術(shù)與市場大會上,中國半導(dǎo)體行業(yè)協(xié)會封裝分會輪值理事會石明達(dá)表示,國內(nèi)封測行業(yè)規(guī)模不斷擴大,封測產(chǎn)業(yè)目前成為中國半導(dǎo)體全球最具競爭優(yōu)勢板塊。業(yè)界普遍認(rèn)為封測產(chǎn)業(yè)是國內(nèi)半導(dǎo)體產(chǎn)業(yè)鏈中技術(shù)成熟度最高、能最早實現(xiàn)突破的領(lǐng)域。

如今,我國封測龍頭企業(yè)長電科技、華天科技和通富微電分別位列全球第三、第六、第七,三家廠商仍在擴充產(chǎn)能布局,先進(jìn)封裝也有相應(yīng)的技術(shù)積累。長電科技實現(xiàn)了高集成度和高精度SiP模組的大規(guī)模量產(chǎn),通富微電率先實現(xiàn)7nmFC產(chǎn)品量產(chǎn),華天科技開發(fā)了0.25mm超薄指紋封裝工藝實現(xiàn)了射頻產(chǎn)品4G PA的量產(chǎn)。

封測業(yè)高速增長,占比越趨合理

我國集成電路的“強項”是封測,且封測業(yè)仍在高速增長,規(guī)模進(jìn)一步擴大。根據(jù)中國半導(dǎo)體行業(yè)協(xié)會封裝分會統(tǒng)計數(shù)據(jù),2017年國內(nèi)集成電路封測業(yè)銷售收入由2016年的1523.2億元增加至1816.6億元,同比增長19.3%,國內(nèi)IC封測業(yè)規(guī)模企業(yè)為96家,從業(yè)人數(shù)達(dá)15.6萬。

韓國的半導(dǎo)體的“強項”是存儲,而存儲占比過大帶來的產(chǎn)業(yè)隱患也日益升級,這一問題已成為韓國學(xué)者、政府最為擔(dān)憂的問題之一。

不過,目前看我國封測業(yè)這個“強項”卻不會帶來產(chǎn)業(yè)結(jié)構(gòu)不合理的隱患。我國集成電路封測業(yè)占比已從2013年的44%下降為2017年的35%。依據(jù)世界集成電路產(chǎn)業(yè)設(shè)計、晶圓、封測業(yè)占比(3:4:3)情況,我國三業(yè)占比也更趨于合理化。

我國封測業(yè)格局:長三角老大地位,西部地區(qū)高歌猛進(jìn)

我國封測企業(yè)主要分布于長三角、珠三角、西部地區(qū)以及環(huán)渤海四個區(qū)域。根據(jù)中國半導(dǎo)體行業(yè)協(xié)會封裝分會統(tǒng)計數(shù)據(jù),長三角地區(qū)占據(jù)半壁江山,占比高達(dá)55%。中西部地區(qū)增速明顯,2017年封測企業(yè)分布占比達(dá)到14%。

長三角的封測老大哥地位當(dāng)之無愧,不僅企業(yè)多,而且龍頭企業(yè)也多。2017年國內(nèi)IC封測排名前兩位的企業(yè)都位于該區(qū)。據(jù)統(tǒng)計,2017年前10家封測企業(yè)的年度銷售收入總和為869.4億元,占當(dāng)年IC封裝測試業(yè)總收入1816.6億元的47.9%,較2016年的45.9%上升2個百分點。同時,在2017年國內(nèi)IC封測排名前10企業(yè)中,內(nèi)資企業(yè)僅3家,其余都是外資或合資公司??梢?,我國封測產(chǎn)業(yè)仍需做大做強。

機遇與挑戰(zhàn)并存,先進(jìn)封裝機遇大

石明達(dá)指出物聯(lián)網(wǎng)、人工智能、新一代顯示技術(shù)、汽車電子、5G通信等新應(yīng)用市場為封測業(yè)帶來巨大機遇,但機遇背后,封測業(yè)也面臨眾多挑戰(zhàn)。例如,在先進(jìn)封裝技術(shù)方面,與全球一流企業(yè)相比,國內(nèi)封裝企業(yè)雖然某些方面已經(jīng)取得長足進(jìn)步,但是,其綜合技術(shù)水平還有相當(dāng)?shù)牟罹?;國?nèi)封裝企業(yè),雖然研發(fā)投入逐年增加,但自主創(chuàng)新能力仍顯不足;為此,需要在研發(fā)投入更多并加強國際技術(shù)合作,增強國內(nèi)產(chǎn)業(yè)的核心競爭力;國內(nèi)封測產(chǎn)業(yè)鏈不甚健全,封測產(chǎn)業(yè)對設(shè)備、材料具有很大依賴性,但是裝備、材料的國產(chǎn)化水平還有待提高;人才供給面臨瓶頸,國內(nèi)封測業(yè)欲做大做強,人才供給已經(jīng)面臨很大壓動,人才不足將是國內(nèi)封測企業(yè)成長為世界一流企業(yè)的嚴(yán)重障礙;隨著中美貿(mào)易摩擦程度的加深,封測市場的不確定性隨之增加,中興事件更凸顯了國內(nèi)集成電路產(chǎn)業(yè)鏈建設(shè)和完善的必要性和緊迫性。

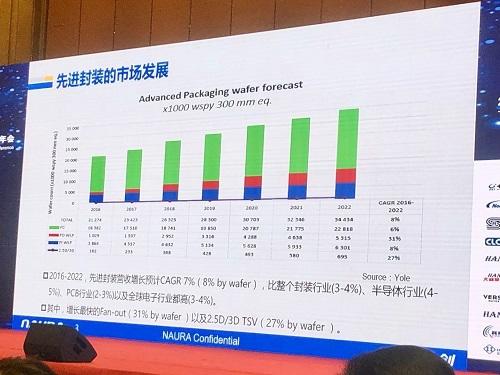

先進(jìn)封裝將是未來封測行業(yè)的主要發(fā)展方向,可提高封裝效率、降低成本、提供更好的性價比。我國亟需提升自身先進(jìn)封測綜合實力。攻下先進(jìn)封測領(lǐng)域,也成為重中之重。

Yole數(shù)據(jù)顯示,2017年全球先進(jìn)封測產(chǎn)值超過200億美元,接近全球封測市場總值的一半。2016~2022年,先進(jìn)封裝營收增長預(yù)計CAGR達(dá)到7%,比整個封測行業(yè)(3~4%)、半導(dǎo)體行業(yè)(4~5%)、PCB行業(yè)(2~3%)以及全球電子行業(yè)(3~4%)都高。其中,增長最快的是Fan-out(31%by wafer)及2.5D/3D TSV(27%by wafer)。

鑒于此,兼并重組、加大科技創(chuàng)新投入力度、加強產(chǎn)業(yè)鏈協(xié)同、增強合作都將為我國封測業(yè)做大做強提供重要保障。

01月07日 18:14

01月07日 18:14