眾所周知,自2017年以后,2018年全球智能手機(jī)市場整體出貨量并不理想,尤其是中國市場,不僅僅是存量競爭,更嚴(yán)重的是連續(xù)兩年出貨量下降,這直接對手機(jī)產(chǎn)業(yè)鏈造成了十分嚴(yán)重的影響,特別是A股手機(jī)概念股,不少企業(yè)因此業(yè)績下降且出現(xiàn)嚴(yán)重虧損,最為典型的如蘋果供應(yīng)商利源精制和金龍機(jī)電!

所幸的是,對于大部分A股手機(jī)概念股而言,雖然手機(jī)市場不景氣,但受益于提前布局非手機(jī)市場,促使其業(yè)績在2018年并沒有出現(xiàn)大幅度的下降,尤其是龍頭企業(yè)受益于存量競爭,進(jìn)一步拉開與二三線廠商之間的距離。

但就港股手機(jī)概念股而言,據(jù)手機(jī)報(bào)在線近期統(tǒng)計(jì)得知,受限于手機(jī)市場出貨量下降以及產(chǎn)品相對單一,導(dǎo)致2018年業(yè)績幾乎集體下降甚至虧損,諸如:富智康、美圖、寶力科技、舜宇光學(xué)、丘鈦微電子、高偉電子、通達(dá)集團(tuán)、通達(dá)宏泰、建滔集團(tuán)、建滔積層板等!

富智康:投資不利,虧損8.57億美元

據(jù)富智康集團(tuán)近來公布,截至2018年12月31日止年度,公司實(shí)現(xiàn)營業(yè)收入149.30億美元,同比增長23.59%;毛損8400.6萬美元,而去年同期則實(shí)現(xiàn)毛利1.30億美元;公司擁有人應(yīng)占虧損8.57億美元,同比擴(kuò)大63.11%。

集團(tuán)的凈虧損主要?dú)w因于多項(xiàng)因素,包括集團(tuán)于2017年下半年所面對具挑戰(zhàn)性的情況于2018年持續(xù);集團(tuán)毛利率繼續(xù)受壓;與集團(tuán)IIDM業(yè)務(wù)(包括附屬物流及分銷服務(wù))持續(xù)增長有關(guān)的開支增加;集團(tuán)外匯虧損增加;集團(tuán)就商譽(yù)及于聯(lián)營公司的權(quán)益錄得重大減值虧損;可換股票據(jù)的公平值虧損;及集團(tuán)就若干上市公司投資產(chǎn)生重大公平值變動虧損。

事實(shí)上,早在2018年下半年,受蘋果訂單不理想影響,富士康曾一度被傳大規(guī)模裁員,當(dāng)時(shí)富士康就曾坦言,將針對經(jīng)營績效未達(dá)標(biāo)的事業(yè)單位以及獲利表現(xiàn)不如預(yù)期的對外投資進(jìn)行成本費(fèi)用檢視,其他虧損的轉(zhuǎn)投資也是以大陸子公司居多。

大和資本發(fā)表研究報(bào)告指,富智康去年下半年業(yè)績遜色,但與該行預(yù)期相若。對于富智康決定縮減諾基亞品牌手機(jī)業(yè)務(wù)規(guī)模,該行看法正面,料其面對同業(yè)競爭激烈,盈利復(fù)興的能見度仍然較低。

報(bào)告表示,富智康計(jì)劃由去年底起中止諾基亞品牌手機(jī)分銷業(yè)務(wù),并料此舉將有助降低今年上半年經(jīng)營支出及改善經(jīng)營虧損。該行預(yù)期,隨著富智康縮減相關(guān)業(yè)務(wù)規(guī)模,其虧損額有望從去年上半年的3.49億美元年收窄至今年上半年的1.33億美元。

該行還稱,富智康決定縮減諾基亞品牌手機(jī)業(yè)務(wù)規(guī)模,對長遠(yuǎn)改善盈利能力方面是正確舉措,但相關(guān)利好因素需時(shí)反映,加上智能手機(jī)電子製造服務(wù)(EMS)/原始設(shè)計(jì)制造(ODM)業(yè)務(wù)行業(yè)競爭激烈,將為其盈利復(fù)蘇帶來很大的不確定性,料富智康今年業(yè)績?nèi)詴娂t。

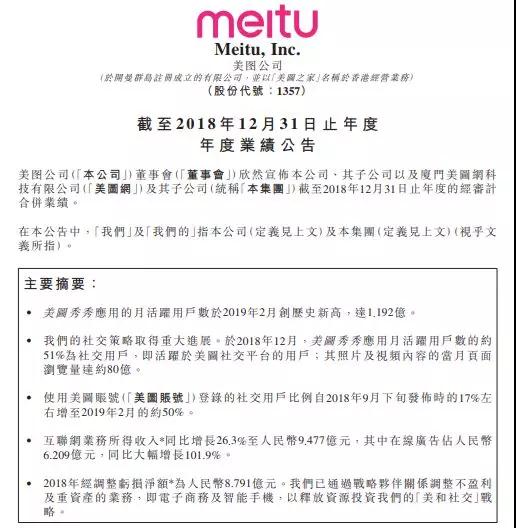

美圖:手機(jī)業(yè)務(wù)低迷,虧損8.79億

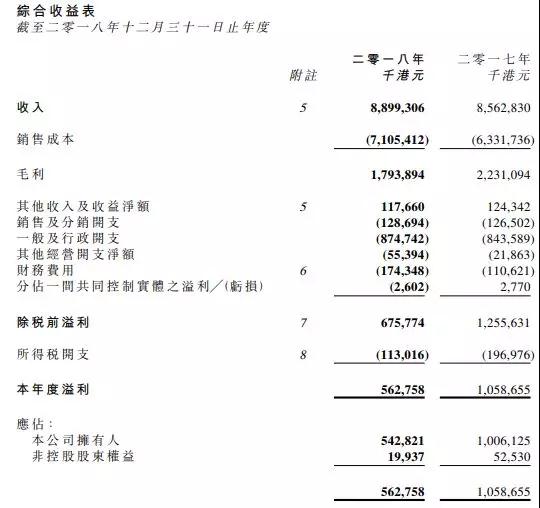

3月20日,美圖公布其2018年業(yè)績,數(shù)據(jù)顯示,美圖2018全年?duì)I收27.9億元人民幣,同比下滑37.8%,市場預(yù)估34.7億元人民幣。2018年全年調(diào)整后凈虧損8.791億元人民幣。美圖首席財(cái)務(wù)官顏勁良表示:“2018年是充滿挑戰(zhàn)的一年,但我們成功通過結(jié)構(gòu)性調(diào)整和轉(zhuǎn)型,鞏固和促進(jìn)公司業(yè)務(wù)發(fā)展。最困難的時(shí)候已經(jīng)過去了,美圖正向新的里程碑邁進(jìn)。”

財(cái)報(bào)顯示,美圖公司互聯(lián)網(wǎng)業(yè)務(wù)收入同比增長26.3%至人民幣9.477億元,毛利增漲134.8%;其中在線廣告收入同比增長101.9%至人民幣6.209億元。美圖公司表示,公司及時(shí)調(diào)整了不盈利及重資產(chǎn)的電商和智能手機(jī)業(yè)務(wù),已經(jīng)轉(zhuǎn)型為一家以互聯(lián)網(wǎng)為重點(diǎn)的輕資產(chǎn)公司。

對于公司總收入下降的原因,美圖方面表示,主要由于智能手機(jī)業(yè)務(wù)低迷,部分被互聯(lián)網(wǎng)業(yè)務(wù)26.3%的強(qiáng)勁增速所抵銷。2018年,公司經(jīng)調(diào)整凈虧損為人民幣8.791億元。

數(shù)據(jù)顯示,2018年互聯(lián)網(wǎng)業(yè)務(wù)毛利率為51.9%,較2017年增長24個(gè)百分點(diǎn)?;ヂ?lián)網(wǎng)業(yè)務(wù)毛利率的快速增長主要由廣告業(yè)務(wù)的快速增長所驅(qū)動,廣告業(yè)務(wù)具有較高的利潤,并且在2018年互聯(lián)網(wǎng)業(yè)務(wù)中占有較高的比例。

2018年,美圖公司智能硬件業(yè)務(wù)的收入減少至人民幣18.438億元,主要由于智能手機(jī)的銷量下降,但部分被較高的平均售價(jià)所抵銷。2018年,智能手機(jī)的平均售價(jià)自2017年的人民幣2365元提升至人民幣2519元。同時(shí),智能硬件業(yè)務(wù)錄得毛損人民幣6281萬元,毛損率為3.4%。

展望未來,美圖公司表示,將著重發(fā)掘龐大的用戶群及美圖社交平臺的潛力,且高利潤業(yè)務(wù)(例如廣告)很可能成為主要的利潤驅(qū)動因素,從而進(jìn)一步釋放商業(yè)化潛能。此外,公司將繼續(xù)在美圖秀秀中打造新的社交平臺體驗(yàn),這將進(jìn)一步提升用戶活躍度并豐富廣告庫存。

值得一提的是,2019年2月美圖宣布擬26億港元入股游戲公司。對此吳欣鴻表示,與樂游達(dá)成合作不但可以引入成熟得團(tuán)隊(duì)和產(chǎn)品,做大、做深美圖現(xiàn)有用戶的變現(xiàn)潛力和效率,擴(kuò)展美圖收入,更可以帶來更多元化的用戶群。同時(shí)該合作有利雙方在海外的發(fā)展。不過該公司強(qiáng)調(diào),美圖的主業(yè)不是研發(fā)游戲,也不是游戲的分發(fā),而是通過與合作伙伴的合作,為用戶帶來更豐富的游戲選擇和更好的游戲體驗(yàn)。

丘鈦微電子:增收不增利,新鉅科虧損,凈利潤同比下降95%

早在1月15日晚,丘鈦科技發(fā)布盈利警告,預(yù)計(jì)公司2018年度稅前凈利潤同比下滑95%。據(jù)了解,由于市場競爭加劇,導(dǎo)致丘鈦科技高端攝像頭模組市場份額受擠壓。作為中國二線攝像頭模組生產(chǎn)商,丘鈦科技面臨日益激烈的市場競爭,尤其是在高端攝像頭模組領(lǐng)域。舜宇光學(xué)及歐菲光的雙攝像頭模組及三攝像頭模組的市場份額不斷提升,擠壓了丘鈦科技的空間。

根據(jù)公告顯示,丘鈦科技董事會認(rèn)為純利預(yù)期減少的主要原因如下:1、雖然2018年度攝像頭模組的銷量取得大幅增長,但產(chǎn)品結(jié)構(gòu)的優(yōu)化需要時(shí)間,低附加值的低像素?cái)z像頭模組占比上升,攝像頭模組產(chǎn)品平均銷售單價(jià)下跌,導(dǎo)致折舊、人工等成本的占比上升,影響攝像頭模組產(chǎn)品的整體毛利率;2、涂層式指紋識別模組的銷售價(jià)格出現(xiàn)明顯下跌,而光學(xué)式屏下指紋識別模組在2018年下半年才批量出貨,整體占比有待提升,影響了指紋識別模組產(chǎn)品的整體毛利率。

3、人民幣兌美元的中間價(jià)由2017年年末的6.5342下跌到2018年年末的6.8632,貶值幅度超過5%,令得以美元計(jì)價(jià)的材料、銀行借款的成本進(jìn)一步提升,并令得集團(tuán)錄得匯兌虧損;4、根據(jù)公司一間聯(lián)營公司新鉅科技股份有限公司的公告,其截止至2018年三季度末仍錄得本年度累計(jì)虧損。據(jù)業(yè)界人士向手機(jī)報(bào)在線透露,丘鈦與新鉅科合作后,新鉅科一直處于嚴(yán)重虧損狀態(tài)!

舜宇光學(xué):手機(jī)攝像頭模組業(yè)務(wù)毛利率降低,凈利潤同比下降14.2%

日前,舜宇光學(xué)科技也發(fā)布業(yè)績預(yù)告,截至二零一八年十二月三十一日止年度的收入約25,931,900,000元,較去年增長約15.9%。收入增長的主要原因是受惠于本集團(tuán)在智能手機(jī)相關(guān)業(yè)務(wù)及車載成像領(lǐng)域有較好的發(fā)展。

截至二零一八年十二月三十一日止年度的毛利約4,913,100,000元,較去年增長約2.3%。毛利率則約18.9%。本公司股東應(yīng)占年內(nèi)溢利較去年減少約14.2%至約人民幣2,490,900,000元。每股基本盈利較去年減少約14.6%至約人民幣227.92分。

根據(jù)本公司緊接發(fā)布本公告前可獲得之資料,董事會認(rèn)為有關(guān)預(yù)期減少主要是由于:1、人民幣于二零一八財(cái)年貶值,導(dǎo)致外匯虧損淨(jìng)額約人民幣380,000,000元,其中未變現(xiàn)外匯虧損約人民幣280,000,000元是由于本公司于二零一八年一月二十三日發(fā)行之600,000,000美元債券所造成,其為非現(xiàn)金項(xiàng)目。

2、手機(jī)攝像模組業(yè)務(wù)由于毛利率預(yù)期下降,導(dǎo)致二零一八財(cái)年之毛利較二零一七財(cái)年預(yù)期減少。毛利率下降的主要原因是:(i)、于二零一八財(cái)年,新廠房的利用率尚在進(jìn)一步提高中;(ii)、人民幣于二零一八財(cái)年貶值,導(dǎo)致材料成本增加;及(iii)、手機(jī)攝像模組業(yè)務(wù)尚處于產(chǎn)線流程優(yōu)化和自動化水準(zhǔn)提高過程中,影響生產(chǎn)效率,導(dǎo)致生產(chǎn)成本增加。

公司指出,回顧2018年各核心業(yè)務(wù)發(fā)展穩(wěn)健,受益于集團(tuán)在智能手機(jī)相關(guān)領(lǐng)域及車載成像領(lǐng)域有較好的發(fā)展,銷售收入增長;毛利下降的主要是受制于去年新廠房的利用率尚在進(jìn)一步提高中;加上人民幣貶值,導(dǎo)致材料成本增加;以及機(jī)攝像模塊業(yè)務(wù)尚處于產(chǎn)線流程優(yōu)化和自動化水平提高過程中,影響生產(chǎn)效率,導(dǎo)致生產(chǎn)成本增加。

分業(yè)務(wù)來看,去年公司光學(xué)零件事業(yè)的收入約60.2億元,同比去年增長約四成;手機(jī)鏡頭出貨量較去年增長近6成;車載鏡頭的出貨量較去年增長約25.3%,繼續(xù)保持全球第一的行業(yè)領(lǐng)先地位。

據(jù)介紹,公司在大光圈、小型化、超廣角等新規(guī)格方面進(jìn)行了投入,完成了多款產(chǎn)品的研發(fā),包括超大光圈(FNo.1.4)7片塑料非球面鏡片(7P)手機(jī)鏡頭。同時(shí),4800萬像素手機(jī)鏡頭,3200萬像素超小頭部手機(jī)鏡頭和可變光圈(7P)手機(jī)鏡頭已實(shí)現(xiàn)量產(chǎn);用于3D的準(zhǔn)直鏡頭已成功實(shí)現(xiàn)量產(chǎn)。

此外,集團(tuán)積極推進(jìn)半導(dǎo)體光學(xué)和微納米光學(xué)產(chǎn)品的設(shè)計(jì)與開發(fā),同時(shí)也已開發(fā)出多款應(yīng)用于新興領(lǐng)域的產(chǎn)品,如應(yīng)用于VR/AR、生物識別、運(yùn)動追蹤等領(lǐng)域的鏡片和鏡頭,且其中部分產(chǎn)品已實(shí)現(xiàn)量產(chǎn)且銷售進(jìn)一步取得突破,產(chǎn)生了可觀的經(jīng)濟(jì)效益。

舜宇光學(xué)管理層表示,2018年公司產(chǎn)品毛利率整體比較穩(wěn)定,近兩年存在“雙攝單攝化,三攝分開做”的趨勢,即終端廠商自己做雙攝,會向模組廠商采購單攝,自己做標(biāo)定,這一趨勢下,導(dǎo)致公司模組單價(jià)有所下降。但現(xiàn)在又有產(chǎn)商傾向?qū)I(yè)模組廠商來完成;三攝也開始出現(xiàn)類似趨勢,如果能由一個(gè)模組廠商完成,成本效率更具優(yōu)勢;受益于產(chǎn)品結(jié)構(gòu)改善,高端產(chǎn)品出貨提升,今年產(chǎn)品平均銷售價(jià)格(ASP)一定會改善。

公司總裁孫泱表示,今年新手機(jī)種類非常多,預(yù)計(jì)整體業(yè)務(wù)會比去年好。上半年在手機(jī)鏡頭方面取得了不少新訂單,公司的目標(biāo)是今年出貨量增長近三成,相信隨著研發(fā)能力進(jìn)一步提高,以及生產(chǎn)效率提升,有信心“不會被競爭對手牽著鼻子走”。

不過,也有分析師表示質(zhì)疑。野村發(fā)表研究報(bào)告指出,舜宇光學(xué)主要受累于偏低的光學(xué)產(chǎn)品毛利率,預(yù)期今年手機(jī)鏡頭毛利率亦有壓力。目前未有確實(shí)證據(jù)顯示舜宇手機(jī)相機(jī)模組的毛利率可以大幅反彈,估計(jì)管理層認(rèn)為搶奪市占率比提高盈利能力更加重要,因此即使今年手機(jī)相機(jī)模組銷量可能大幅增長,擔(dān)心有關(guān)業(yè)務(wù)的盈利能力或許依然停滯。

另外,在整體汽車市場增速下降情況下,舜宇光學(xué)車載鏡頭業(yè)務(wù)發(fā)展前景也受到分析師關(guān)注。公司高管表示,雖然汽車終端市場增長乏力,但是公司汽車訂單穩(wěn)定,掌握有頂級客戶廠商訂單,對應(yīng)車型高端,影響比較小;另外當(dāng)前汽車電子化平均滲透率還有待提高;在安全要求較高的感性類產(chǎn)品上,生產(chǎn)難度大,公司議價(jià)能力強(qiáng)。

通達(dá)集團(tuán):金屬機(jī)殼市場遭玻璃吞噬,凈利潤同比下降46%

3月19日晚間,通達(dá)集團(tuán)公布其2018年業(yè)績。年報(bào)顯示,2018年公司錄得收入88.99億港元,較上年同期的65.63億港元增長3.9%;錄得純利約5.42億港元,較上年同期純利10.06億港元下降46%。毛利率約20.2%(2017年:26.1%),純利率約6.1%(2017年:11.7%)。

于去年年內(nèi),通達(dá)集團(tuán)分拆手提計(jì)算機(jī)及平板計(jì)算機(jī)外殼業(yè)務(wù)(即通達(dá)宏泰,其于2018年3月16日在港交所掛牌上市),以集中資源于開發(fā)其與手機(jī)相關(guān)的核心業(yè)務(wù)。金屬外殼作為通達(dá)集團(tuán)過往的主要產(chǎn)品,因工業(yè)設(shè)計(jì)潮流不斷轉(zhuǎn)變,以及金屬較難應(yīng)用于無線充電及5G天線的物理特性,于年內(nèi)急速被非金屬外殼取代。因此,金屬外殼的出貨量及溢利于2018年下半年急降。

公司指,利潤腰斬的原因亦是因金屬外殼出貨量及溢利下挫。事實(shí)上,據(jù)手機(jī)報(bào)在線得知,近兩年來,由于玻璃機(jī)殼在市場快速推廣,導(dǎo)致金屬機(jī)殼市場占有率急速下降,不僅僅是通達(dá)集團(tuán)凈利潤下降,而從A股精密結(jié)構(gòu)件廠商來看,眾多精密結(jié)構(gòu)件廠商上市公司業(yè)績都出現(xiàn)嚴(yán)重虧損!

展望來年,通達(dá)集團(tuán)指,明白整體經(jīng)濟(jì)及手機(jī)市場在各種不確定因素下均將仍面臨放緩,將鞏固堅(jiān)實(shí)而多元化的客戶群;加強(qiáng)質(zhì)量、技術(shù)、工藝及規(guī)模優(yōu)勢;拓寬業(yè)務(wù)領(lǐng)域至5G市場。

而在3月7日,蘋果公司公布了一年一度的“前200家供應(yīng)商名單”。在這份含金量極高的的名單中,有五家中國供應(yīng)商被取消,其中包括在香港注冊的公司,但又另增了11家中國供應(yīng)商,延續(xù)了培養(yǎng)更多總部設(shè)在中國的制造商的趨勢。

蘋果表示,在2018年期間,共有770家制造工廠、物流和維修中心、零售店以及客服中心接受了評估。據(jù)了解,在全球范圍內(nèi)為蘋果提供產(chǎn)品與服務(wù)的工廠約9000多家,但核心業(yè)務(wù)基本上被這前200家的供應(yīng)商所占據(jù)。上述供應(yīng)商名單中提及的公司占其98%的材料和生產(chǎn)采購成本。

通達(dá)集團(tuán)因配套蘋果的三防及精密結(jié)構(gòu)件,而躋身2019年蘋果前200名核心供應(yīng)商序列,可以說是一次比較大的升級,作為核心供應(yīng)商將會拿到更多的訂單。此外,蘋果涉及的產(chǎn)品里面,利潤水平幾乎是最高的,一般會給上游供應(yīng)鏈留下較高的利潤比例。除了蘋果外,通達(dá)集團(tuán)的客戶已包括全球其余四大手機(jī)品牌廠商,包括三星,小米、華為、OPPO、客戶結(jié)構(gòu)更為多元化,訂單更為飽滿。

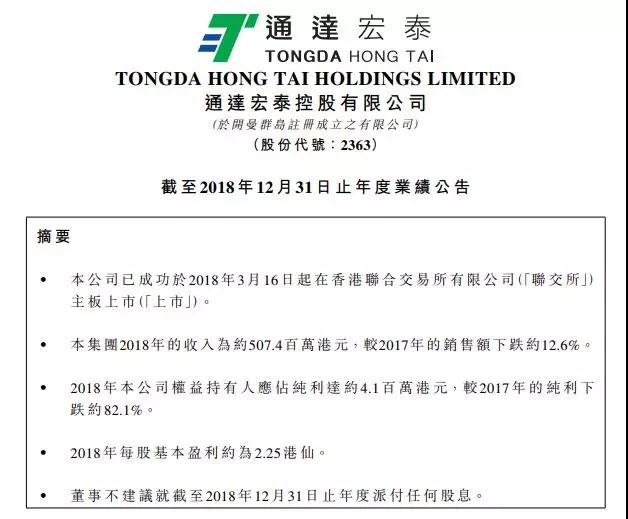

通達(dá)宏泰:大客戶出貨量降低,凈利潤同比下降82.1%

作為通達(dá)集團(tuán)旗下子上市公司,通達(dá)宏泰于2018年在港股上市,在過去的一年中,其業(yè)績同樣十分不理想。通達(dá)宏泰公布,2018年全年,實(shí)現(xiàn)收入5.07億港元,同比下跌12.6%;權(quán)益持有人應(yīng)占純利410萬港元,同比下跌約82.1%。

據(jù)其表示,年內(nèi)由于市場上的處理器短缺,故一品牌所有者重新調(diào)整了其數(shù)個(gè)手提電腦型號的生產(chǎn)和銷售時(shí)間表,而此等手提電腦型號與集團(tuán)現(xiàn)時(shí)受委聘于一個(gè)主要原設(shè)備制造商客戶的若干現(xiàn)有生產(chǎn)項(xiàng)目相關(guān)。

因此,集團(tuán)來自此主要原設(shè)備制造商客戶的銷售額從2017年度約3.322億港元,大幅下降至年內(nèi)約7090萬港元。雖然集團(tuán)于年內(nèi)成功爭取到數(shù)個(gè)來自于其他客戶的大型新項(xiàng)目,來自此等客戶的銷售亦于年內(nèi)得到大幅提升,惟集團(tuán)的整體銷售按年依然錄得約12.6%跌幅。

毛利縮減約18.2%,由2017年約1.1億港元下降至年內(nèi)約9010萬港元,主要由于年內(nèi)銷售下降。同時(shí),毛利率下降約1.2個(gè)百分點(diǎn),由去年約19.0%下降至年內(nèi)約17.8%,原因?yàn)殇N售減少導(dǎo)致規(guī)模經(jīng)濟(jì)減少。

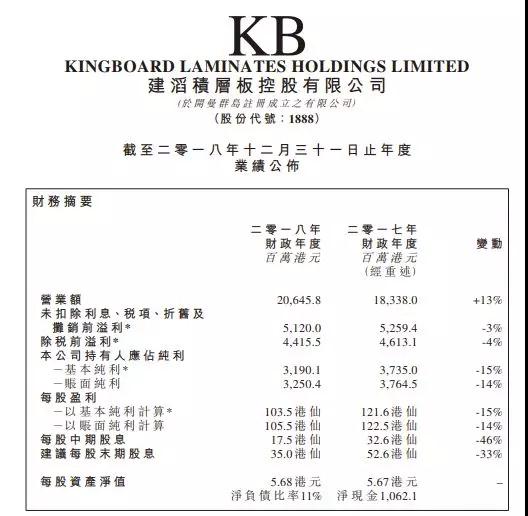

建滔積層板:銷量下降,凈利潤同比下降14%

建滔積層板(01888.HK)公告,截至2018年12月31日止年度,公司營業(yè)額同比增加13%至206.46億港元;除稅前溢利同比減少4%至44.16億港元;公司持有人應(yīng)占基本純利同比減少15%至31.9億港元;公司持有人應(yīng)占賬面純利同比減少14%至32.5億港元;每股盈利(以基本純利計(jì)算)103.5港仙,每股盈利(以賬面純利計(jì)算)105.5港仙;每股中期股息17.5港仙,建議每股末期股息35.0港仙。

2018年,管理團(tuán)隊(duì)及時(shí)根據(jù)市場狀況作出相應(yīng)提振銷售的方案,并加速產(chǎn)品組合升級,推動產(chǎn)品平均單價(jià)上揚(yáng)。但年內(nèi)覆銅面板市場需求較疲弱,加上銅及化工等原材料價(jià)格高漲,覆銅面板部門難以將高企的成本全數(shù)轉(zhuǎn)嫁予客戶。覆銅面板銷售量亦輕微回落,集團(tuán)每月平均出貨量為964萬平方米。覆銅面板部門營業(yè)額增加2%,部門未扣除利息、稅項(xiàng)、折舊及攤銷前的利潤下降30%。

建滔積層板主席張國榮先生表示,2019年原材料價(jià)格將繼續(xù)維持高位,但在政策及5G市場的推動下,下游需求有望回升,公司向下游轉(zhuǎn)移成本的能力也將增強(qiáng)。談及5G建設(shè)時(shí),公司表示,目前的部分基站已在改造中,而公司的產(chǎn)品也投入使用,為迎接5G盛宴,公司今年的總產(chǎn)能將擴(kuò)產(chǎn)10%~15%。

01月07日 18:14

01月07日 18:14