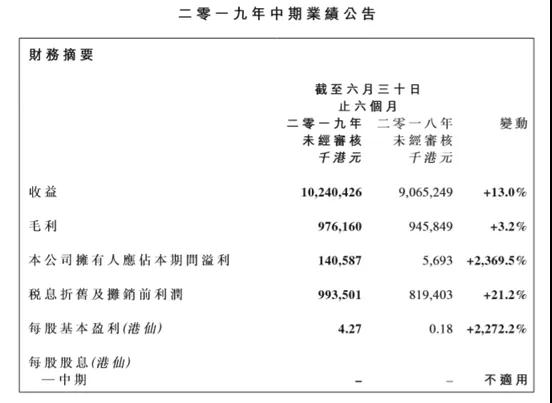

營收102.40億,凈利1.4億,重回增長與盈利

2019年8月30日信利國際(00732.HK)發(fā)布了2019年中期業(yè)績公告,內(nèi)容顯示公司收益達(dá)約102.40億港元,較去年同期增加約13.0%或約11.75億港元;公司擁有人應(yīng)占期間溢利1.4億港元,同比增2369.5%;毛利約為9.76億港元,毛利率則約為9.5%,較去年同期低約0.9%。每股基盈利(港仙)4.27。

信利國際認(rèn)為,本集團(tuán)上半年收益達(dá)約102.40億港元,較去年同期增加約13.0%或約11.75億港元。收益增加主要由于本期間智能手機(jī)相關(guān)產(chǎn)品業(yè)務(wù)之市場份額較二零一八年同期有所上升。

上半年毛利約為9.76億港元,毛利率則約為9.5%,較去年同期低約0.9%。毛利率微跌主要由于智能手機(jī)相關(guān)產(chǎn)品業(yè)務(wù)競爭激烈。

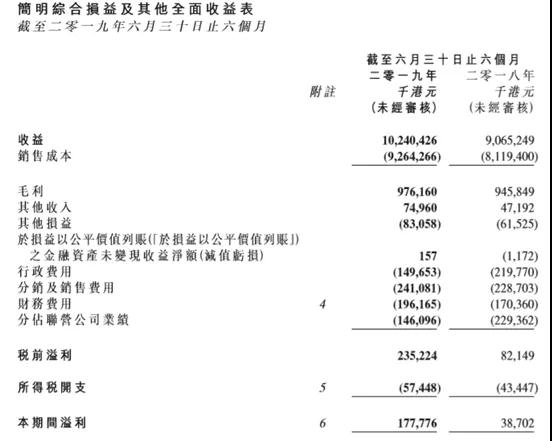

上半年其他收入約為75,000,000港元,較去年同期增加約58.8%或約27,800,000港元。其他收入增加主要由于本期間收取政府津貼約48,000,000港元(2018年上半年:少于1,000,000港元)。

上半年其他收益或虧損錄得其他虧損凈額約83,100,000港元(2018年上半年:約61,500,000港元)。本期間其他虧損凈額增加主要由于出售物業(yè)、廠房及設(shè)備之虧損增加。

上半年分銷及銷售費(fèi)用較去年同期增加約5.4%或約12,400,000港元至約2.411億港元。本期間分銷及銷售費(fèi)用增幅低于本期間收益增幅。

上半年公司擁有人應(yīng)占本期間溢利較2018年同期增加約24倍至約1.41億港元,主要由于(i)分占聯(lián)營公司虧損大幅減少—本期間較2018年同期大幅減少約83,000,000港元;及(ii)行政費(fèi)用減少—本期間較2018年同期減少約70,000,000港元,原因是嚴(yán)格控制成本費(fèi)用控制方面也十分合理。

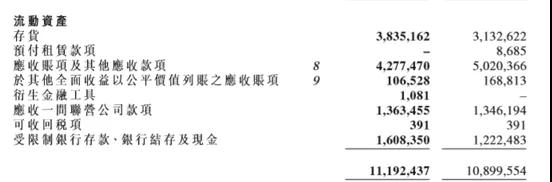

信利國際上半年存貨控制十分出色。

信利國際表示公司為中國最大智能手機(jī)組件部件制造商及全球頂級自動化顯示屏供貨商之一。本集團(tuán)之主要業(yè)務(wù)為制造及銷售液晶體顯示器產(chǎn)品(包括觸控屏產(chǎn)品)及電子消費(fèi)產(chǎn)品,包括微型相機(jī)模組、指紋識別模組、個(gè)人保健產(chǎn)品及電子設(shè)備。

其中手機(jī)業(yè)務(wù)增長主要透過改善與智能手機(jī)相關(guān)產(chǎn)品客戶合作,成功將其于本期間之收益提高13%。換言之,本集團(tuán)于本期間提高了智能手機(jī)相關(guān)產(chǎn)品業(yè)務(wù)之市場份額。因此,管理層相信本集團(tuán)將繼續(xù)提升競爭力。

具體到產(chǎn)品上,信利國際認(rèn)為液晶體顯示器產(chǎn)品分類之收益較去年同期增加10.3%,主要由于本期間智能手機(jī)相關(guān)產(chǎn)品業(yè)務(wù)之巿場份額上升。于本期間,本集團(tuán)之電子消費(fèi)產(chǎn)品分類收益較去年同期增加17.6%,尤其是觸控模塊產(chǎn)品錄得銷售增長,主要由于期內(nèi)與智能手相關(guān)產(chǎn)品客戶加強(qiáng)合作。

與去年同期相比,本集團(tuán)于本期間智能手機(jī)相關(guān)產(chǎn)品之收益有所增長,與國內(nèi)手機(jī)市場出貨量之減幅背道而馳,乃由于智能手機(jī)相關(guān)產(chǎn)品業(yè)務(wù)之市場份額不斷上升。本集團(tuán)于本期間非智能手機(jī)相關(guān)產(chǎn)品之收益持續(xù)增加。

對于下半年的部署,信利國際表示將專注于二零一九年下半年完成汕尾全新第五代TFT-LCD生產(chǎn)線之試產(chǎn)期并進(jìn)行量產(chǎn)。該生產(chǎn)線將有助加快本集團(tuán)非智能手機(jī)相關(guān)產(chǎn)品開發(fā)及支持非智能手機(jī)相關(guān)產(chǎn)品業(yè)務(wù)增長。

聯(lián)營公司信利(惠州)智能顯示有限公司(「信利惠州」)于二零一六年底開始量產(chǎn)以來,本集團(tuán)一直分占其虧損。然而,與去年同期相比,分占聯(lián)營公司虧損于從虧損2.294億港元減少至約1.461億港元。信利惠州因自二零一八年第四季度起就其AMOLED屏幕生產(chǎn)采取恰當(dāng)生產(chǎn)策略及銷售策略以致取得理想業(yè)績。因此,管理層預(yù)期,本集團(tuán)分占聯(lián)營公司虧損將下半年不斷減少。

另外根據(jù)相關(guān)協(xié)議,信利國際2017年向信利仁壽現(xiàn)金注資人民幣5.00億元仁壽縣興建第五代TFT-LCD廠房。管理層估計(jì),廠房之建筑工程及機(jī)器安裝將于二零一九年底或二零二零年初完成。

信利國際表示仍將推動分拆上市

2019年5月31日信利國際(HK:00732)發(fā)布公告稱,間接非全資附屬公司信利光電與投資者廣東粵科財(cái)信創(chuàng)業(yè)投資合夥企業(yè)訂立股權(quán)投資協(xié)議,投資者同意人民幣2.9億元認(rèn)購而信利光電同意發(fā)行新股份。

進(jìn)行股權(quán)投資后,信利光電將仍為公司的間接非全資附屬公司,由公司多間全資附屬公司擁有其約80.70%股權(quán),投資者擁有約5.53%,公司及信利光電的董事或彼等擁有權(quán)益的公司擁有約11.45%,及其他股東(為獨(dú)立于公司的第三方)擁有約2.32%。

投資方廣東粵科財(cái)信創(chuàng)業(yè)投資合伙企業(yè)(有限合伙)是廣東省政府基金和汕頭市國資委共同設(shè)立的合伙企業(yè),由(其中包括)廣東科瑞投資管理有限公司及汕尾市投資控股有限公司進(jìn)行投資。

信利國際由于很早進(jìn)入到中國內(nèi)地,并且在技術(shù)與品質(zhì)上一直與國際市場上接軌,在全球市場上的口碑一向不錯。信利國際自1991年上市后,到2016年為止一直保持盈利,連續(xù)賺了26年之久,成為面板界一個(gè)小小的傳奇。

不過到了2017年年中,信利國際因踩雷樂視,業(yè)績一夜之間由盈轉(zhuǎn)虧,并且虧損勢態(tài)一直延續(xù)到2018年。

2016年1月22日公告顯示,信利國際與Samsung DisplayCo.簽訂協(xié)議,以0.509美元購買第五代TFT-LCD生產(chǎn)線與彩色濾光片生產(chǎn)線的機(jī)器、設(shè)備用以建立該公司的第五代TFT-LCD生產(chǎn)線。當(dāng)時(shí),管理層預(yù)計(jì)第五代TFT-LCD生產(chǎn)線總投資額將介于30億元人民幣及35億元人民幣。當(dāng)年8月,信利光電投資39.7億元開始建設(shè)這條產(chǎn)線,投資額超出預(yù)計(jì)。

另外,信利光電2013年12月在惠州投資的4.5代AMOLED項(xiàng)目于2014年7月3日動工建設(shè);2015年10月完成車間裝修開始生產(chǎn)設(shè)備搬入。動工建設(shè)兩年后2016年7月第一次流片成功點(diǎn)亮了國內(nèi)首款5.7英寸全高清手機(jī)屏,當(dāng)年11月25日實(shí)現(xiàn)量產(chǎn)。

然后2017年和2018年,恰好是信利光電5代TFT和4.5代AMOLED產(chǎn)線的產(chǎn)能與良率爬坡期,加上中國內(nèi)地的面板產(chǎn)線也四處開花,信利光電不但要承擔(dān)高昂的試產(chǎn)費(fèi)用,還要面對產(chǎn)線技術(shù)人員與管理人員不穩(wěn)定所帶來的運(yùn)營成本飚升。

事實(shí)上,這期間是信利光電最痛苦的階段,幾次IPO闖關(guān),由于沒有中國內(nèi)的資本背書,以及行業(yè)的變動等關(guān)系沒能成功;幾個(gè)借殼上市或收購上市的同行為了保障業(yè)績,不斷殺價(jià)競爭搶單;原來傳統(tǒng)的老客戶酷派、中興、天語相繼衰落,再加上樂視的業(yè)績地雷被點(diǎn)爆;投資兩條產(chǎn)線自制面板讓面板貨源緊張、議價(jià)能力下降;韓、臺系原有的舊制式面板后段代工業(yè)務(wù)消失等,讓信利光電在前兩年過得要比中國內(nèi)地有資本市場大力扶持的同行較為艱難。

不過2019年上半年由于華為加大了采購力度擠占了中國國產(chǎn)手機(jī)在上游供應(yīng)商上的配額,讓信利光電的大客戶OPPO、vivo在手機(jī)顯示屏、攝像頭、指紋模組方面,把很多訂單重新轉(zhuǎn)移給了信利光電,信利光電的業(yè)績開始穩(wěn)定增長。

而且信利國際由于在供應(yīng)鏈上的口碑和人脈都比較好,因此在上游面板資源上,國際市場上的高階產(chǎn)品面板貨源基本上對信利完全開放,反而讓信利國際在承接高階產(chǎn)品方面有更多的優(yōu)勢,加上信利國際長期以來在終端客戶中積累的口碑,從而避開了一些國內(nèi)同行的低價(jià)競爭,這也是2019年信利國際重新站穩(wěn)的主要原因。

同時(shí),經(jīng)過兩年的痛苦試產(chǎn)后,5代TFT和4.5代AMOLED產(chǎn)線的產(chǎn)能與良率爬坡期也基本結(jié)束,這兩條產(chǎn)能慢慢進(jìn)入盈虧平衡,甚至少許盈利,也讓信利光電的包袱輕了很多。后續(xù)信利國際借助這兩條產(chǎn)線的產(chǎn)品差異化競爭,很有可能在車載顯示方面發(fā)力,僅現(xiàn)有客戶手上的訂單爭取多一些份額,信利國際的業(yè)績都能上一個(gè)新的臺階。

加上去年以來中國國內(nèi)很多模組加工企業(yè)的債務(wù)爆雷,讓市場客戶擔(dān)心各方的經(jīng)營持續(xù)性,很多認(rèn)證時(shí)間長,供貨合同長的高價(jià)訂單,也重新回到信利光電手中;另外,國際市場上那些關(guān)掉的低世代面板產(chǎn)能,由于產(chǎn)品設(shè)計(jì)與制程工藝兼容性的原因,也慢慢從全球市場上往信利光電手里聚集等,所以信利光電今年可謂是好運(yùn)連連。

前面講過,信利光電前面有過幾次IPO闖關(guān)的歷史,都因?yàn)椴皇煜ぶ袊鴩鴥?nèi)的資本市場運(yùn)作習(xí)慣,基本上采取了在香港資本市場上的方式進(jìn)行處理,沒能適應(yīng)國內(nèi)證監(jiān)會的流程。后續(xù)重啟IPO,借鑒中國國內(nèi)同行經(jīng)驗(yàn)引入國資資本背書和引導(dǎo)同時(shí),全資附屬“信利汕頭”已就中國銀河證券開始信利汕尾之輔導(dǎo)期向中國證券會廣東監(jiān)管局進(jìn)行輔導(dǎo)備案登記。對信利汕尾進(jìn)行輔導(dǎo)乃申請A股于中國證券交易所上市之必要條件。信利汕尾已計(jì)劃在今年內(nèi)向中證監(jiān)遞交A股上市之新申請。

實(shí)際上,從信利國際財(cái)報(bào)中也已經(jīng)看出,對于競爭激烈,代工技術(shù)要求不高,代工議價(jià)能力較弱的攝像頭和指紋識別業(yè)務(wù),信利國際正在開始淡化,慢慢把重心重新回到顯示業(yè)務(wù)上,這才是信利國際后續(xù)發(fā)展策略,會帶來什么樣的轉(zhuǎn)機(jī)所在。

而憑借信利國際多年的品牌與市場積累,實(shí)際上完全走差異化產(chǎn)品道路,都能在市場上獲得很好的生存環(huán)境,何況還有智能手機(jī)大客戶BBK系列品牌、以及國際汽車電子品牌大客戶在后面力挺。

01月07日 18:14

01月07日 18:14