銷(xiāo)量增長(zhǎng)182.3%達(dá)4960萬(wàn)片,收入增長(zhǎng)178.3%達(dá)35.2億

2019年9月3日華顯光電(HK:00334)發(fā)布了今年的中期報(bào)告,內(nèi)容顯示受惠于大客戶對(duì)訂單的需求提升,上半年華顯光電銷(xiāo)售量達(dá)4960萬(wàn)片,同比上升182.3%。報(bào)告期內(nèi)營(yíng)業(yè)額達(dá)人民幣35.2億元,同比上升178.3%;其中貼合LCD模塊產(chǎn)品(不包括加工LCD模塊)營(yíng)業(yè)額為人民幣29.0億元,同比上升206.4%,非貼合LCD模塊產(chǎn)品營(yíng)業(yè)額為人民幣5.98億元,同比上升88.4%。報(bào)告期內(nèi)部分產(chǎn)品的原材料由客戶直接提供,故該等原材料成本并未反映于相關(guān)產(chǎn)品的銷(xiāo)售價(jià)格內(nèi),導(dǎo)致銷(xiāo)售價(jià)格下降。然而,由于產(chǎn)品組合改善,整體平均銷(xiāo)售價(jià)格同比上升2.1%至人民幣73.4元(不包括加工LCD模塊)。

華顯光電表示,從今年6月份開(kāi)始提供加工服務(wù),根據(jù)此前披露的公告內(nèi)容顯示,華顯光電主要為T(mén)CL旗下的華星光電提供OEM模組代工業(yè)務(wù)。此項(xiàng)新業(yè)務(wù)模式可降低本集團(tuán)的采購(gòu)成本及存貨管理成本,以致毛利率較銷(xiāo)售本集團(tuán)制造之LCD模塊高,亦可減少由原材料成本波動(dòng)帶來(lái)的風(fēng)險(xiǎn)。報(bào)告期內(nèi)加工服務(wù)營(yíng)業(yè)額達(dá)人民幣2000萬(wàn)元,占總銷(xiāo)量4.0%。

獲利1310萬(wàn)元實(shí)現(xiàn)扭虧為盈

報(bào)告期內(nèi)受惠于銷(xiāo)量增長(zhǎng),華顯光電實(shí)現(xiàn)毛利人民幣7700萬(wàn)元,同比上升219.5%。毛利率錄得2.2%,同比增長(zhǎng)0.3個(gè)百分點(diǎn)。

毛利率沒(méi)有明顯改善的原因?yàn)椋?/div>

1)為積極搶占市場(chǎng)份額,提高銷(xiāo)售規(guī)模,爭(zhēng)取與客戶建立長(zhǎng)遠(yuǎn)的穩(wěn)固關(guān)系,本集團(tuán)采取了較進(jìn)取的價(jià)格策略;

2)原材料成本高居不下。

華顯光電報(bào)告期內(nèi)錄得母公司擁有者應(yīng)占溢利達(dá)人民幣1310萬(wàn)元。股東應(yīng)占溢利為1312.2萬(wàn)元,而上年同期取得股東應(yīng)占虧損為1189.6萬(wàn)元,實(shí)現(xiàn)扭虧為盈。每股基本盈利為0.63分。

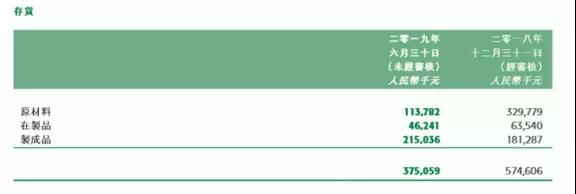

華顯光電的存貨控制有所好轉(zhuǎn),原材料庫(kù)存減少明顯

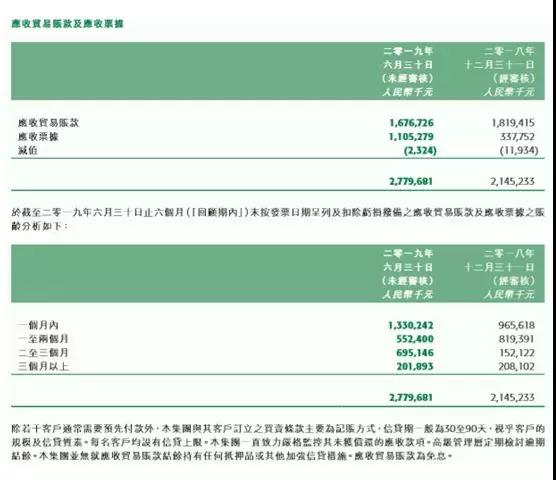

華顯光電的應(yīng)收賬款賬期比較正常,應(yīng)收票據(jù)增長(zhǎng)較多

華顯光電的主要產(chǎn)品轉(zhuǎn)向全貼合觸控顯示一體化模組,對(duì)提升其產(chǎn)品單價(jià)十分有利

業(yè)績(jī)主要依托華星光電

華顯光電表示,報(bào)告期內(nèi)由于品牌客戶下達(dá)新訂單,銷(xiāo)售市場(chǎng)更為集中。來(lái)自中國(guó)的營(yíng)業(yè)額為人民幣32.1億元,占本集團(tuán)總營(yíng)業(yè)額91.1%。中國(guó)成為本集團(tuán)最大的單一市場(chǎng)。來(lái)自香港及其他地區(qū)(包括韓國(guó)、泰國(guó)及土耳其等)的營(yíng)業(yè)額分別為人民幣2.38億元及人民幣7,230萬(wàn)元,分別減少20.0%及65.1%。

華顯光電認(rèn)為由于公司一直致力深化與其母公司深圳市華星光電技術(shù)有限公司及其附屬公司(統(tǒng)稱「華星光電」)的合作,憑借雙方面板模塊一體化的商業(yè)模式,積極爭(zhēng)取一線品牌客戶的青睞。繼2017年華顯光電與華星光電合作打入中國(guó)一線品牌客戶供應(yīng)鏈后,華顯光電可與眾多國(guó)際一線品牌客戶建立合作關(guān)系,預(yù)期從長(zhǎng)遠(yuǎn)來(lái)看可協(xié)助建立穩(wěn)固而強(qiáng)大的客戶基礎(chǔ)。隨著華顯光電透過(guò)與華星光電合作接獲更多一線品牌客戶的訂單,高端產(chǎn)品占本集團(tuán)的總銷(xiāo)量亦因此持續(xù)提升,當(dāng)中LTPS產(chǎn)品銷(xiāo)量(作為本集團(tuán)整體銷(xiāo)量的一部分)由去年同期的38%提升至88%;而全屏幕產(chǎn)品的銷(xiāo)量提升至90%。

同時(shí),為了滿足來(lái)自一線品牌客戶日益增長(zhǎng)的需求,武漢華顯光電技術(shù)有限公司(「武漢華顯光電」,華顯光電及武漢華星光電技術(shù)有限公司的合營(yíng)企業(yè))生產(chǎn)廠房自2018年下半年起不斷進(jìn)行設(shè)備及生產(chǎn)線改造,于擴(kuò)大生產(chǎn)線后,其于2019年及2020年分別能夠?qū)崿F(xiàn)年產(chǎn)能約6,000萬(wàn)片及1.20億片。憑借產(chǎn)能擴(kuò)大,華顯光電能夠承接更多來(lái)自客戶的加工訂單,從而推動(dòng)華顯光電作為原始設(shè)計(jì)制造商(ODM)之業(yè)務(wù)并加強(qiáng)資源有效運(yùn)用。

展望未來(lái),華顯光電表示國(guó)際政治經(jīng)濟(jì)格局仍存在諸多不確定因素,中美貿(mào)易摩擦不斷升級(jí)令市場(chǎng)投資意欲減低,全球顯示行業(yè)出現(xiàn)下行壓力,市場(chǎng)參與者保持觀望態(tài)度。雖然華顯光電在深化與華星光電垂直整合的進(jìn)程中卓有成效,但在5G技術(shù)商用化以及柔性AMOLED終端產(chǎn)品得到廣泛認(rèn)受前,半導(dǎo)體行業(yè)的供需不平衡將令市場(chǎng)競(jìng)爭(zhēng)格局日益嚴(yán)峻。

華顯光電一方面會(huì)利用現(xiàn)有合作關(guān)系,繼續(xù)鞏固客戶基礎(chǔ),搶占市場(chǎng)份額;在武漢華顯光電擴(kuò)產(chǎn)的同時(shí),積極降本增效,力求產(chǎn)業(yè)效率和效益極大化;另一方面華顯光電將加強(qiáng)研發(fā),提升并儲(chǔ)備前沿屏幕顯示技術(shù),包括屏下指紋及AMOLED技術(shù),為新時(shí)代的到來(lái)奠定良好的運(yùn)營(yíng)基礎(chǔ)。除此之外,華顯光電也在積極部署智能家居及車(chē)載顯示市場(chǎng)以把握該等市場(chǎng)的龐大機(jī)遇,橫向拓寬自身業(yè)務(wù)。

從TCL的中期報(bào)告中可以看出,華顯光電的主要面板提供方TCL華星武漢t3項(xiàng)目產(chǎn)能已經(jīng)從設(shè)計(jì)產(chǎn)能45K提升至50K/月,是全球單體產(chǎn)能最大的LTPS工廠;上半年實(shí)現(xiàn)中小尺寸出貨面積66.8萬(wàn)平方米,同比增長(zhǎng)4.58倍;出貨量達(dá)到5,779萬(wàn)片,同比增長(zhǎng)超過(guò)3倍;實(shí)現(xiàn)銷(xiāo)售收入70.9億元,同比增長(zhǎng)超過(guò)4倍。

TCL還表示,TCL華星未來(lái)5年中小尺寸預(yù)計(jì)可達(dá)到26%的復(fù)合增長(zhǎng)率,增速居行業(yè)前列,目前LTPS-LCD產(chǎn)品市場(chǎng)份額已達(dá)全球第二,柔性AMOLED競(jìng)爭(zhēng)力將快速提高。TCL華星的LTPS技術(shù)在COF窄邊框以及屏下指紋等領(lǐng)域的研發(fā)能力及產(chǎn)品生產(chǎn)良率已達(dá)到國(guó)際一流水平,對(duì)全球前六大品牌手機(jī)廠商的出貨占比超過(guò)80%;柔性AMOLED面板的屏下攝像、折疊屏等產(chǎn)品即將量產(chǎn)。

據(jù)李星從行業(yè)中了解的信息顯示,由于原蘋(píng)果手機(jī)面板供應(yīng)商JDI為了生產(chǎn)蘋(píng)果iPhone XR手機(jī)面板后,由于產(chǎn)品的量產(chǎn)制程不同,暫停了對(duì)中國(guó)國(guó)產(chǎn)品牌的供貨,這部分訂單也快速的被深天馬、武漢華星和昆山友達(dá)給分食,特別是華為手機(jī)的訂單需求,基本上消化了武漢華星和華顯光電的大部分產(chǎn)能。

其中武漢華星和華顯光電為了消化其產(chǎn)能,在報(bào)價(jià)上相對(duì)積極,不過(guò)也正是受益于薄利多銷(xiāo)的原則,讓武漢華星的產(chǎn)能得到了快速釋放進(jìn)入滿產(chǎn)狀態(tài),同時(shí)也讓承接后段模組加工業(yè)務(wù)的華顯光電同樣在產(chǎn)能和銷(xiāo)量上得到了迅猛增長(zhǎng)。

不過(guò),從李星的觀察來(lái)看,隨著武漢華星的LTPSLCD面板滿產(chǎn),華顯光電的業(yè)務(wù)也幾乎到了天花板,加上華顯光電與華星光電的業(yè)務(wù)慢慢轉(zhuǎn)向來(lái)料OEM代工模式,后續(xù)的營(yíng)業(yè)收入肯定會(huì)受到較大的影響,但獲利能力仍然能得到基本保障。

華顯光電后續(xù)的另一個(gè)突破方向,就是繼續(xù)代工武漢華星光電的AMOLED后段模組,這部分的增量將是華顯光電未來(lái)業(yè)務(wù)增長(zhǎng)的主要來(lái)源。

華顯光電的業(yè)務(wù)特點(diǎn)十分明顯,也就是深度綁定在華星光電的業(yè)務(wù)上后賺取合理的加工費(fèi),不再容易重回虧損狀態(tài),但想要得到大的發(fā)展與突破,還得看其后續(xù)的ODM業(yè)務(wù)開(kāi)拓能力。

01月07日 18:14

01月07日 18:14