市場(chǎng)研究機構Counterpoint發(fā)布了《2019下半年中國智能手機市場(chǎng)總結及2020年展望——5G商用及電商平臺拉動(dòng)整體市場(chǎng)回暖》報告,其中指出中國智能手機市場(chǎng)從2019年開(kāi)始回暖,2020年有望實(shí)現反彈。報告顯示,受經(jīng)濟、消費者換機周期等多因素影響,中國智能手機市場(chǎng)2019年第三季度同比下滑5%,但環(huán)比增長(cháng)3%,同比降幅相比前兩季度有所緩和。

Counterpoint預測,到了2019年第四季度,中國智能手機市場(chǎng)整體降幅將進(jìn)一步減緩。

Counterpoint認為,到了2020年,中國智能手機市場(chǎng)有望實(shí)現反彈,終止已持續9個(gè)季度的同比負增長(cháng)態(tài)勢。原因有二:第一,線(xiàn)上市場(chǎng)再次活躍;第二,5G的商用。

線(xiàn)上市場(chǎng)份額向大品牌傾斜

報告指出,2019年中國智能手機市場(chǎng)雖然大盤(pán)下滑,但是線(xiàn)上市場(chǎng)依然活躍。數據顯示,中國市場(chǎng)線(xiàn)上銷(xiāo)量占整體智能手機市場(chǎng)比例從2019年第一季度的24%上升至第三季度約27%。品牌表現方面,Top 6智能手機品牌占據中國第三季度線(xiàn)上市場(chǎng)84%份額,相比2019年第一季度的79%有所增長(cháng)。

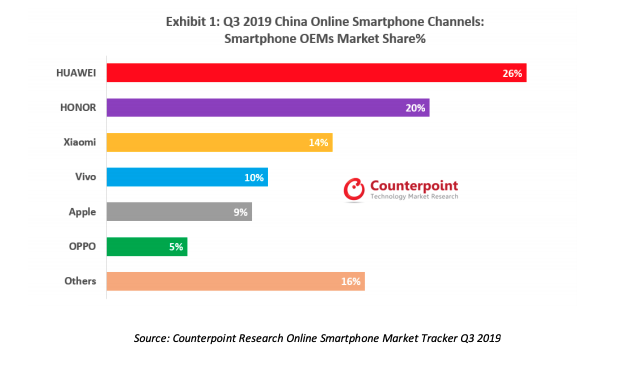

Q3 2019中國線(xiàn)上智能手機市場(chǎng)主要品牌市場(chǎng)份額%

品牌方面,華為全渠道擴展策略效果顯現,搶占線(xiàn)上26%的市場(chǎng)份額;榮耀品牌主要針對年輕消費市場(chǎng),占據線(xiàn)上市場(chǎng)20%份額,依然保持活躍;排名第三的小米市場(chǎng)份額為14%,比年初20%以上的份額下滑嚴重,Counterpoint認為原因在于市場(chǎng)大盤(pán)下滑和競爭對手高性?xún)r(jià)比產(chǎn)品的影響。

vivo線(xiàn)上市場(chǎng)的額為10%,相比2019年第一季度(7%)有所增長(cháng),增長(cháng)源于線(xiàn)上投入增加和性?xún)r(jià)比產(chǎn)品組合強化,包括子品牌iQOO和Z系列、S系列、U系列多種產(chǎn)品;蘋(píng)果線(xiàn)上市場(chǎng)份額為9%,與第一季度基本一致,但線(xiàn)上銷(xiāo)量占蘋(píng)果整體銷(xiāo)量的比例顯著(zhù)提升;OPPO線(xiàn)上份額約5%,其子品牌Realme主攻線(xiàn)上,但是成長(cháng)緩慢。

總體來(lái)看,華為榮耀雙品牌線(xiàn)上市場(chǎng)份額高達46%,Counterpoint認為“市場(chǎng)加速整合、份額向大品牌傾斜的趨勢在線(xiàn)上渠道同樣顯著(zhù)”。

第四季度線(xiàn)上市場(chǎng)華為榮耀蘋(píng)果或成贏(yíng)家

Counterpoint總結了“雙十一”各電商平臺銷(xiāo)量數據,其認為榮耀、華為和蘋(píng)果有望成為第四季度中國線(xiàn)上市場(chǎng)的主要贏(yíng)家。華為和榮耀雙品牌戰略有望進(jìn)一步提升市場(chǎng)份額,占據中國線(xiàn)上市場(chǎng)“半壁江山”。

此外,報告指出5G商用有望成為2019年底至2020年中國市場(chǎng)反彈、負增長(cháng)結束的重要驅動(dòng)力。

01月07日 18:14

01月07日 18:14