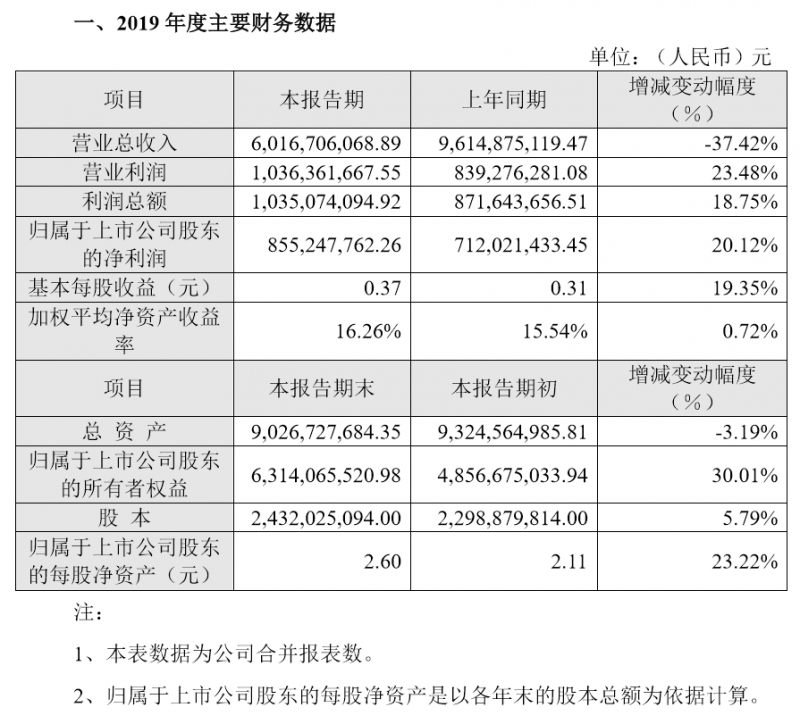

2020年3月1日長信科技(SZ:300088)發(fā)布了2019年度業(yè)績快報,內(nèi)容顯示報告期內(nèi),公司實現(xiàn)營業(yè)總收入60.16億元,較上年同期下降37.42%;凈利潤8.55億元,較上年同期增長20.12%。

在業(yè)績快報中,長信科技給出了利潤增長的一系列原因,但對于營業(yè)總收入較上年同期下降37.42%的原因卻沒有說明。我們先來看一下長信科技是怎么解釋利潤增長的,隨后再來分析一下長信科技為什么會在營業(yè)總收入上會下降的部分原因。

經(jīng)營業(yè)績和財務(wù)狀況情況說明

1、報告期內(nèi),公司實現(xiàn)營業(yè)總收入6,016,706,068.89元,較上年同期下降37.42%;實現(xiàn)營業(yè)利潤1,036,361,667.55元,較上年同期增長23.48%;實現(xiàn)利潤總額1,035,074,094.92元,較上年同期增長18.75%;實現(xiàn)歸屬于上市公司股東的凈利潤855,247,762.26元,較上年同期增長20.12%。

上述業(yè)績上升的主要原因是:

?。?)報告期內(nèi),公司各業(yè)務(wù)板塊均保持穩(wěn)健增長的良好態(tài)勢,在手訂單充足,充分挖掘產(chǎn)能以滿足客戶迫切的訂單需求;

?。?)報告期內(nèi),公司憑借業(yè)務(wù)板塊間的產(chǎn)品協(xié)同性優(yōu)勢,在市場端積極推行一貫化產(chǎn)品戰(zhàn)略,實現(xiàn)國際和國內(nèi)核心高端客戶在多業(yè)務(wù)板塊的合作,進一步

鞏固了公司在汽車電子、消費電子、可穿戴設(shè)備領(lǐng)域觸控顯示模組、高端面板及蓋板減薄的頭部地位,并持續(xù)受益于行業(yè)高增速及份額提升;

?。?)報告期內(nèi),公司持續(xù)加強存貨和應(yīng)收賬款的管控,資產(chǎn)運營質(zhì)量高效,存貨周轉(zhuǎn)天數(shù)和應(yīng)收賬款周轉(zhuǎn)天數(shù)在同行業(yè)中均處于較好水平,精細化的管理帶來公司業(yè)務(wù)快速健康發(fā)展;

?。?)報告期內(nèi),全球智能手表可穿戴設(shè)備市場需求放量。一方面,公司發(fā)行可轉(zhuǎn)債投資的智能穿戴項目進展順利,已實現(xiàn)向北美電子消費巨頭柔性O(shè)LED顯示模組批量出貨;另一方面,公司向全球知名智能可穿戴客戶群如三星、Fibit、華為、華米獨供旗艦高機種可穿戴顯示模組。公司在智能可穿戴顯示模組領(lǐng)域的領(lǐng)先地位進一步確立;

?。?)報告期內(nèi),5G建設(shè)加快,5G手機加速推出,公司作為華為、小米、OPPO等手機觸顯模組核心供應(yīng)商,與全球知名手機客戶群合作研發(fā)并為其獨供一系列5G手機顯示模組產(chǎn)品,市場占有率高。

(6)報告期內(nèi),公司加快減薄業(yè)務(wù)新場景使用,UTG進展順利。目前薄化段及強化段均達到量產(chǎn)水平,極限R角滿足終端客戶高等級需求,業(yè)已完成20萬次彎折測試、跌落測試等性能測試,目前正在加快進行與終端知名手機廠商后段整機測試。

2、報告期末,總資產(chǎn)余額較年初下降3.19%,主要是報告期內(nèi)貨幣資金、應(yīng)收票據(jù)、應(yīng)收賬款、存貨等主要資產(chǎn)項目規(guī)模減少所致;同時,公司強化各項管控工作,負債金額大幅下降,資產(chǎn)負債率進一步下降至29%。

3、報告期末,歸屬于上市公司股東的所有者權(quán)益較年初增長30.01%,主要是公司報告期內(nèi)取得的經(jīng)營業(yè)績同比上年增加以及發(fā)行可轉(zhuǎn)換債券轉(zhuǎn)為股份所致。報告期末,歸屬于上市公司股東的每股凈資產(chǎn)為2.60元,較本報告期初增長23.22%,主要是本報告期內(nèi)公司實現(xiàn)的歸屬于上市公司股東的凈利潤增長以及發(fā)行可轉(zhuǎn)換債券轉(zhuǎn)為股份所致。

對于上面這些信息,其實長信科技在此前的多次公告內(nèi)容中都有提示或提及,歸結(jié)起來就是三類:一是蘋果LCD面板減薄業(yè)務(wù),二是蘋果手表的OLED模組業(yè)務(wù),三是特斯拉的汽車中控面板業(yè)務(wù)。

事實上上面這三項業(yè)務(wù)里,只有后兩項是增長的,實際上第一項蘋果LCD面板減薄業(yè)務(wù),其實只是保持了以往的規(guī)模,因為蘋果大量采用OLED手機面板,這部分減薄業(yè)務(wù)是會慢慢縮減下降的,而這也是資本市場對長信科技的增長有所擔(dān)心的部分。

在蘋果手表的OLED模組業(yè)務(wù)部分,盡管單價較高,但是對于品質(zhì)的管控也較嚴,實際上要獲取利潤并不容易,但要是品控過關(guān)并且穩(wěn)定下來后,只要人員流動不是太大,這部分的利潤水平也會比較穩(wěn)定。

特斯拉電動汽車相關(guān)概念也是現(xiàn)階段資本市場十分愿意炒作的部分,長信科技由于已經(jīng)跟特斯拉合作多年,這部分的業(yè)務(wù)增長只能依賴其汽車產(chǎn)量的實際增長,不過從目前的狀況來看,特斯拉汽車的總體出貨量數(shù)字擺在那里,相要在數(shù)量上再做文章并不容易。

現(xiàn)在再來看看長信科技的營收總收入下降問題。

在長信科技高管層把控制權(quán)賣給國資委脫身之前,長信科技的業(yè)績增長中有一項十分迅猛的,就是李星多次分析過的顯示觸控一體化模組業(yè)務(wù)。

前些年很多做顯示觸控一體化模組業(yè)務(wù)的廠商,都喜歡瘋狂擴產(chǎn)的原因?qū)嶋H上大家都較清楚,就是由于顯示模塊在消費類電子產(chǎn)品成本組成中占了很大的一部分,單品的產(chǎn)值很高,能在短期內(nèi)帶來大量的營業(yè)收入增長。

然而顯示觸控一體化模組業(yè)務(wù)從根本上來說還是簡單的組裝代工業(yè)務(wù),實際上組裝技術(shù)并不為行業(yè)所重視,更多的時候只是關(guān)注產(chǎn)能配合度。

也正如此,顯示模組加工行業(yè)與其它代工行業(yè)一樣,真正的利潤十分微薄,一旦在管理上跟不上真正的現(xiàn)代化精細管理,只是走走形式化管理的話,代工業(yè)務(wù)很容易陷利高收入負利潤的陷阱中,并且在高收入、高現(xiàn)金流的誘惑下欲罷不能。

當大家把手里的現(xiàn)金大手大腳的分完花完后,這類公司就只剩下一個負利潤空殼了。

長信科技原來手里也是有大量的顯示觸控一體化模組業(yè)務(wù)來提振業(yè)績,其中由于給蘋果LCD面板減薄的緣故,與JDI的關(guān)系比較緊密,長信科技也同時拿到了中國內(nèi)地使用JDI面板的手機品牌顯示模組訂單,從而打入品牌廠商后,又反過來從手機品牌那里拿到了使用其它LCD面板廠商產(chǎn)品的顯示模組訂單。

不過長信科技也沒逃脫其它幾家近年來同樣沖刺顯示觸控模組代工業(yè)務(wù)的上市公司的命運:大量現(xiàn)金被分完花掉后,瘋狂擴張產(chǎn)能留下的債務(wù)開始侵蝕本業(yè)的體質(zhì)。

當高管們把控制權(quán)交給國資部分后,最先削減的肯定是利潤把控力度大的顯示觸控模組一體代業(yè)務(wù),但對客戶來料代工OEM類只賺代工勞務(wù)費的簡單業(yè)務(wù)預(yù)以了扶持,從而杜絕了大量利潤黑洞的產(chǎn)生與擴大。

少了這部分利潤不穩(wěn)定的業(yè)務(wù),原有本業(yè)的在國資的背書下繼續(xù)穩(wěn)定運營,本業(yè)的盈利能力又給顯現(xiàn)了出來,長信科技的利潤在原有基礎(chǔ)上得到改善也就順理成章了。

01月07日 18:14

01月07日 18:14