倒計時(shí)2天

一、智能手機行業(yè)空間及發(fā)展趨勢

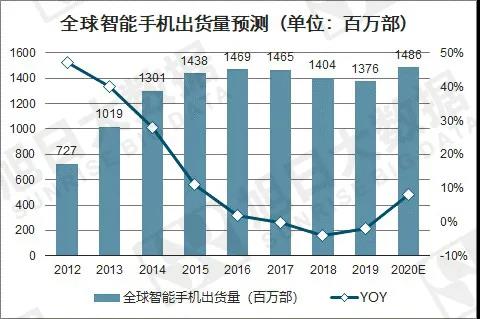

1、行業(yè)空間:根據旭日大數據的統計,2019年全球智能手機出貨量達到了13.76億臺,同比下滑2.42%,三星、華為、蘋(píng)果、小米和OPPO分別位居出貨量排名的前5名。其中全球有75%的手機在中國生產(chǎn),國內同時(shí)也擁有全球最大的智能手機生產(chǎn)制造產(chǎn)業(yè)鏈。雖然上半年受到疫情的影響,出貨量出現短暫的萎縮,后續隨著(zhù)中國的疫情得到有效控制,整個(gè)產(chǎn)業(yè)鏈100%復工復產(chǎn)。

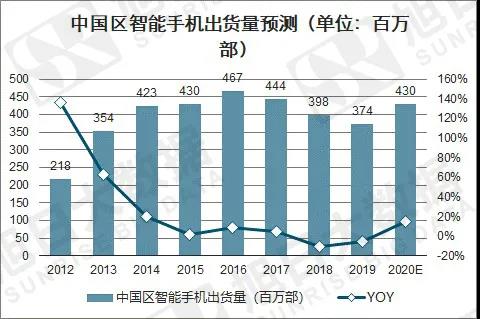

2020年在自然換機+5G落地帶動(dòng)智能手機出貨量整體回暖。參考2011年全球4G開(kāi)始啟動(dòng),同時(shí)考慮智能機對功能機的替代,2011/2012年手機(功能機+智能機)出貨量同比+8%/+2%。2020年,我們認為智能手機增長(cháng)驅動(dòng)因素主要還是5G對4G的替代,以及部分自然換機,雖然沒(méi)有4G時(shí)期的功能機替代驅動(dòng),但考慮到價(jià)格下探速度高于4G時(shí)期,導致智能手機滲透會(huì )加速,我們判斷增速有望和2011年持平,按2020年增速8%測算出貨量在14.86億部。中國區2013年4G啟動(dòng)時(shí),當年手機(功能機+智能機)出貨量總體增速為16%,我們預計2020年智能機出貨量增速在15%左右,對應出貨量4.3億部。

圖/旭日大數據

圖/旭日大數據

2、行業(yè)發(fā)展趨勢:根據公開(kāi)資料整理,2019年全球總人口數75億人,智能手機保有量56億,智能手機的滲透率已經(jīng)達到74.67%,考慮到一些經(jīng)濟落后地區消費能力增長(cháng)緩慢,智能手機已經(jīng)從增量時(shí)代轉換成存量競爭時(shí)代了,智能手機產(chǎn)業(yè)鏈和各細分賽道的競爭格局已經(jīng)成熟,所以未來(lái)低增速甚至是負增速將會(huì )是常態(tài)。

二、智能手機行業(yè)競爭格局

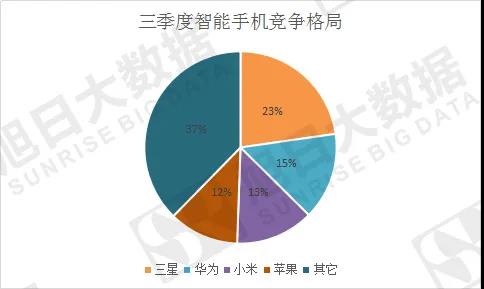

根據旭日大數據統計,第三季度全球智能機出貨量為3.536億部,同比下降1.3%。

三星繼續以8040萬(wàn)部出貨量排名第一,同比增長(cháng)2.9%,市場(chǎng)占有率高達22.7%;華為以5190萬(wàn)出貨位居第二,同比下降22%,全球份額為14.7%。小米以4650萬(wàn)部出貨位居第三,并且以13.1%的份額和42%的增長(cháng)擊敗了蘋(píng)果。蘋(píng)果第三季度智能手機出貨量?jì)H4160萬(wàn)部,同比下降10.6%。華為手機銷(xiāo)量下降主要是海外勢力的影響,蘋(píng)果就是因為iphone12系列上市時(shí)間一再推遲導致的。智能手機市場(chǎng)競爭格局已經(jīng)穩定,第一梯隊三星、華為、小米、蘋(píng)果。后面出貨量相對上很多,不做詳細研究。

圖/旭日大數據

三、智能手機重要賽道之ODM/IDH企業(yè)(安卓系)

從第三季度智能手機品牌出貨量來(lái)看,安卓系出貨量有逐步抬升趨勢,這里重點(diǎn)研究安卓系代工企業(yè),2020年8月份調研數據顯示前10的ODM廠(chǎng)出貨共計5880萬(wàn)部,出貨量1000萬(wàn)部以上有3家,分別是華勤、聞泰、龍旗目前處在第一梯隊,后面財富之舟、中諾、天瓏移動(dòng)、英邁、波導、禾苗、西可稱(chēng)為第二梯隊,剩余的小廠(chǎng)統稱(chēng)為第三梯隊。ODM企業(yè)最大的護城河是高資本投入,規模效應下的成本優(yōu)勢,頭部企業(yè)競爭優(yōu)勢會(huì )越來(lái)越明顯。

01月07日 18:14

01月07日 18:14