旭日產(chǎn)研-深度研究之藍(lán)思科技(下篇)

我們接著上篇“藍(lán)思科技研究報(bào)告”繼續(xù)向下分析:

五、行業(yè)供需關(guān)系分析

蓋板玻璃是觸摸屏的保護(hù)層,在消費(fèi)電子、汽車中控屏、工業(yè)控制等方面有著廣泛應(yīng)用。中國(guó)是目前全球最大的蓋板玻璃消費(fèi)國(guó),2017年中國(guó)蓋板玻璃消費(fèi)量占全球的54.88%,近幾年進(jìn)一步提升。由于玻璃蓋板產(chǎn)業(yè)鏈、工藝已經(jīng)成熟,伴隨著手機(jī)產(chǎn)業(yè)鏈共同增長(zhǎng),我國(guó)在土地和人工成本,其次就是整條供應(yīng)鏈門類齊全,玻璃蓋板制造集中在我國(guó),所以目前我國(guó)玻璃蓋板行業(yè)產(chǎn)量整體呈現(xiàn)供大于求的狀態(tài),基本滿足國(guó)內(nèi)市場(chǎng)需求,部分產(chǎn)品出口到國(guó)外。2017年我國(guó)玻璃蓋板行業(yè)產(chǎn)量約2880萬(wàn)平方米,銷量約2285萬(wàn)平方米,產(chǎn)銷比率從2010年64%升至79%。

六、行業(yè)核心驅(qū)動(dòng)力分析

目前玻璃蓋板行業(yè)供需關(guān)系是供大于求,主要驅(qū)動(dòng)力集中在需求側(cè),需求側(cè)的驅(qū)動(dòng)我們主要從量?jī)r(jià)兩個(gè)維度給大家分析。

首先從量的角度看:1、前蓋板比較簡(jiǎn)單直接參考智能手機(jī)出貨量的增長(zhǎng),根據(jù)公開資料預(yù)測(cè)以及產(chǎn)業(yè)調(diào)研結(jié)果,未來(lái)疊加5G換機(jī)潮維持每年14.8億部。從后蓋板角度看由于5G頻率較高,對(duì)于蓋板的通信傳輸有較高要求,目前性價(jià)比較高的解決方案就是后蓋板同樣用玻璃,后蓋板玻璃有望進(jìn)一步替代金屬、塑料、陶瓷的空間??傮w看量的角度是滲透率提升以及市占率雙輪驅(qū)動(dòng)。

其次從價(jià)的角度看:由于工藝不同可以分為2D、2.5D、3D以及3.5D玻璃,其價(jià)格也逐級(jí)上升,無(wú)論是玻璃中間還是邊緣均采用了彎曲設(shè)計(jì),弧形邊緣可以帶來(lái)更出色的觸控手感。從用戶體驗(yàn)需求推動(dòng)未來(lái)3D以及3.5D工藝滲透率快速提升,工藝升級(jí)帶來(lái)單價(jià)的提升,價(jià)的邏輯看未來(lái)是穩(wěn)定提升的過(guò)程。

七、藍(lán)思科技核心競(jìng)爭(zhēng)力及護(hù)城河分析

1、CNC核心工藝構(gòu)筑護(hù)城河:CNC技術(shù)工藝對(duì)產(chǎn)品良率以及生產(chǎn)成本都具有較大的影響力。藍(lán)思的CNC、刀具均為自主研發(fā),刀具精度與設(shè)備自動(dòng)化程度極高。CNC可以實(shí)現(xiàn)自動(dòng)換刀具,由機(jī)械臂實(shí)現(xiàn)裝料,激光測(cè)距后利用人工智能算法自動(dòng)調(diào)整刀具的角度、力度以修正刀具裝夾位置的誤差,實(shí)現(xiàn)了超精密加工。藍(lán)思自制的CNC成本較設(shè)備供應(yīng)商低30%-50%,且有兩個(gè)加工臺(tái),產(chǎn)能翻倍。

2、深度綁定大品牌客戶:蘋果的核心供應(yīng)商,成功切入華為、三星、小米、VIVO、OPPO等手機(jī)廠商,客戶結(jié)構(gòu)合理,質(zhì)量?jī)?yōu)越,形成企業(yè)的核心競(jìng)爭(zhēng)力。

3、產(chǎn)業(yè)鏈縱向橫向布局控成本:藍(lán)思科技深耕玻璃蓋板行業(yè)多年,對(duì)產(chǎn)業(yè)鏈關(guān)系理解透徹,近些年縱向整合已經(jīng)包含OEM、模組、結(jié)構(gòu)件生產(chǎn)制造能力,橫向覆蓋手機(jī)、平板電腦、PC,可穿戴設(shè)備、車載等品類。體量積累起來(lái)后企業(yè)規(guī)模優(yōu)勢(shì)明顯。

八、財(cái)務(wù)分析

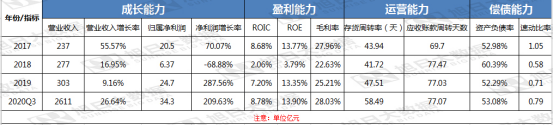

圖/旭日大數(shù)據(jù)

1、成長(zhǎng)能力:近幾年?duì)I收、凈利潤(rùn)增速非常高,2018年有異常凈利潤(rùn)負(fù)增長(zhǎng),主要原因是2018年智能手機(jī)出貨量整體疲軟導(dǎo)致,另一個(gè)原因是當(dāng)時(shí)藍(lán)思下游客戶集中度較高,一旦下游客戶銷量有波動(dòng)對(duì)藍(lán)思業(yè)績(jī)影響較大了。藍(lán)思積極拓展下游客戶,未來(lái)業(yè)績(jī)?cè)鲩L(zhǎng)穩(wěn)定性有所提升。

2、盈利能力:ROIC、ROE、毛利率三大指標(biāo)看,一直保持比較穩(wěn)定的態(tài)勢(shì),投入資本回報(bào)率不到10%,是因?yàn)椴Aw板本身技術(shù)壁壘不是太高造成的,符合行業(yè)屬性。這個(gè)賽道產(chǎn)業(yè)鏈、競(jìng)爭(zhēng)格局已經(jīng)非常成熟、清晰了,未來(lái)盈利能力大概率會(huì)保持目前水平。

3、營(yíng)運(yùn)能力:從存貨周轉(zhuǎn)率指標(biāo)看,今年存貨周轉(zhuǎn)天數(shù)相對(duì)2017-2019年有所增加,說(shuō)明藍(lán)思庫(kù)存增加,說(shuō)明對(duì)下游處于信用擴(kuò)張階段,這和藍(lán)思科技近期產(chǎn)業(yè)鏈垂直、橫向整合戰(zhàn)略相互印證,藍(lán)思科技下游大的品牌廠商,話語(yǔ)權(quán)較強(qiáng),發(fā)出商品周期延長(zhǎng)所致。

4、償債能力:從資產(chǎn)負(fù)債率指標(biāo)看,整體穩(wěn)定在53%附近,除去2018年特殊情況外,企業(yè)的經(jīng)營(yíng)思路保持穩(wěn)定,并沒有激進(jìn)擴(kuò)張。速動(dòng)比率的變化與資產(chǎn)負(fù)債率一致,短期流動(dòng)性風(fēng)險(xiǎn)較小。

九、估值分析(相對(duì)估值)

這里只采取絕對(duì)估值,根據(jù)P(股價(jià))=PE(市盈率)*EPS(每股收益)

1、PE倍數(shù):根據(jù)各大券商機(jī)構(gòu)預(yù)測(cè),2022年,本案所處行業(yè)PE均值是29.19,中位值是31.94,藍(lán)思科技作為本行業(yè)絕對(duì)龍頭,我們保守預(yù)計(jì),綜合均值、中值后選取30倍為依據(jù)。

2、EPS預(yù)測(cè):我們選取180天內(nèi)17家預(yù)測(cè)機(jī)構(gòu),一致預(yù)期EPS1.05元。根據(jù)上述公式計(jì)算得出P=30*1.05=31.5元。

截止昨天收盤藍(lán)思科技每股價(jià)格31.32元,對(duì)比我們的估值31.5元非常接近,說(shuō)明目前藍(lán)思科技估值處在一個(gè)相對(duì)合理水平。

總結(jié):從投資角度看藍(lán)思科技處在一個(gè)相對(duì)較好的賽道上,企業(yè)具有很強(qiáng)的核心競(jìng)爭(zhēng)力,估值目前合理,短期介入安全邊際不高。

01月07日 18:14

01月07日 18:14