2020年全球受到“新冠疫情”的侵襲,全球經(jīng)濟(jì)陷入寒冬,世界各地制造業(yè)支離破碎,制造業(yè)從業(yè)者對(duì)自己的未來感到憂心忡忡時(shí),TWS行業(yè)逆勢(shì)火爆,在經(jīng)歷了一季度、二季度的低迷之后,三季度出貨量大幅增長(zhǎng)。

其背后的原因主要來自兩點(diǎn),首先TWS整條產(chǎn)業(yè)鏈集中在中國(guó),中國(guó)疫情很早就得到有效控制,領(lǐng)先世界,最早實(shí)現(xiàn)復(fù)工復(fù)產(chǎn)。再者就是蘋果2016年推出第一代之后,不斷地在做產(chǎn)品升級(jí)以及消費(fèi)者教育,經(jīng)過幾年時(shí)間的沉淀,大眾TWS消費(fèi)認(rèn)知逐漸成熟,驅(qū)動(dòng)TWS消費(fèi)擴(kuò)容。兩者共振,根據(jù)旭日大數(shù)據(jù)統(tǒng)計(jì),2020年Q3季度整體出貨量(品牌+白牌)達(dá)到2.52億副,不論是從同比還是環(huán)比角度,增長(zhǎng)速率明顯加快。

二、TWSQ3季度品牌競(jìng)爭(zhēng)格局分析

1、TWSQ3發(fā)展趨勢(shì):Q3季度總體出貨量看,同比大幅增長(zhǎng)。主要原因是Q2季度受疫情影響基數(shù)較低,另外就是Q3TWS新機(jī)型發(fā)布數(shù)量明顯增加,據(jù)旭日大數(shù)據(jù)統(tǒng)計(jì)至少有8款新產(chǎn)品發(fā)布刺激消費(fèi)需求增加。隨著TWS滲透率的快速提升,未來新產(chǎn)品發(fā)布預(yù)計(jì)更加密集。

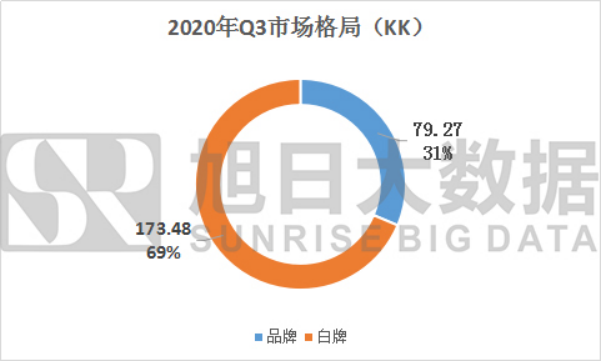

2、TWS市場(chǎng)競(jìng)爭(zhēng)格局:2020年Q3季度總體出貨量252.75KK,其中品牌出貨量79.27KK,占總體出貨量的31.36%,目前白牌的出貨量要遠(yuǎn)高于品牌,TWS行業(yè)仍處在百家爭(zhēng)鳴或者說行業(yè)初創(chuàng)階段。品牌前10出貨量68.11KK,占總量的26.95%,頭部玩家市占率不高,比較分散,從這個(gè)角度看行業(yè)整體集中度仍然較低,與之前的品牌、白牌出貨市場(chǎng)格局形成相互驗(yàn)證。

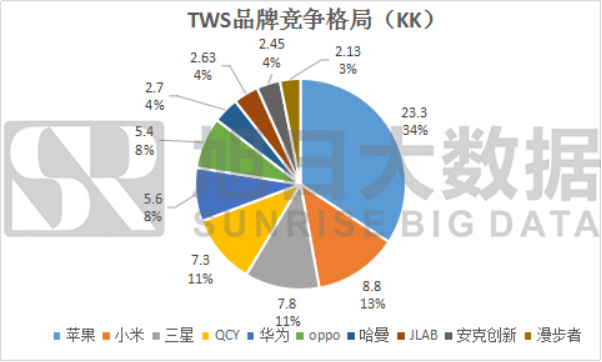

我們?cè)倏碩WS出貨量排名前10玩家競(jìng)爭(zhēng)格局:蘋果(34%)、三星(13%)、小米(11%),前三玩家市占率已經(jīng)達(dá)到63%,集中度非常高并且全部是手機(jī)廠商,手機(jī)廠商深根消費(fèi)電子多年,渠道管控完善,助力TWS耳機(jī)產(chǎn)品在市場(chǎng)中快速滲透。未來手機(jī)廠商依靠制造工藝+渠道優(yōu)勢(shì),有望保持TWS耳機(jī)出貨領(lǐng)先優(yōu)勢(shì)。

品牌前10玩家中有5家手機(jī)廠商(蘋果、小米、三星、華為、OPPO),3家音頻廠商(哈曼、JLab、漫步者),1家5GIOT廠商(QCY),1家電商玩家(安克創(chuàng)新),再次說明手機(jī)廠商未來在TWS玩家中是不可忽視的力量。內(nèi)容玩家雖然也進(jìn)入TWS行業(yè),但是出貨量較少,對(duì)行業(yè)影響較小。隨著TWS耳機(jī)硬件逐步成熟,未來內(nèi)容賦能是否形成新一輪的趨勢(shì),存在很多不確定性,我們拭目以待。

三、TWS產(chǎn)業(yè)發(fā)展空間

根據(jù)旭日大數(shù)據(jù)預(yù)測(cè),2023年智能手機(jī)出貨量14.8億部,我們保守預(yù)計(jì)未來TWS年出貨量在15億副,保守原因是TWS消費(fèi)單價(jià)較低,對(duì)于不同功能的需求,未來人均保有量大概率超過智能手機(jī)。我綜合市場(chǎng)高端、中端、低端機(jī)型價(jià)格區(qū)間,加權(quán)平均計(jì)算得出單支TWS價(jià)格200元左右,15億*200元,TWS市場(chǎng)空間保守預(yù)計(jì)3000億元,目前TWS產(chǎn)值900億元左右,滲透率較低,行業(yè)想象空間較大。行業(yè)人士也好、投資機(jī)構(gòu)也好,目前這個(gè)賽道依然具有上車機(jī)會(huì)。

01月07日 18:14

01月07日 18:14