觀察君細(xì)細(xì)統(tǒng)計(jì)發(fā)現(xiàn),截至目前國(guó)內(nèi)已有數(shù)家馬達(dá)廠擬IPO,當(dāng)然其實(shí)IPO的背后必然與客戶的加持有直接的關(guān)系。

據(jù)了解,近年來(lái),國(guó)內(nèi)手機(jī)品牌廠商中低端智能手機(jī)產(chǎn)品的國(guó)產(chǎn)VCM馬達(dá)比重正快速提升。據(jù)統(tǒng)計(jì),華為、小米、OPPO和vivo中低端智能手機(jī)產(chǎn)品的國(guó)產(chǎn)VCM比重,已經(jīng)從2016年的個(gè)位數(shù),到2017年超過(guò)10%,2018年已突破20%。

有意思的是,近期觀察君在走訪企業(yè)時(shí),還發(fā)現(xiàn),國(guó)內(nèi)馬達(dá)廠在迅速發(fā)展的同時(shí),其在原有的客戶基礎(chǔ)之上,正積極實(shí)現(xiàn)新的客戶突破。

基于此,由此可見(jiàn),隨著更多主流中國(guó)品牌智能手機(jī)開(kāi)始規(guī)?;捎脟?guó)產(chǎn)VCM產(chǎn)品,預(yù)計(jì)未來(lái)國(guó)產(chǎn)品牌VCM產(chǎn)量及市場(chǎng)份額將逐步擴(kuò)大并保持增長(zhǎng)。

不過(guò),值得注意的是,目前國(guó)內(nèi)VCM廠商在中低端市場(chǎng)擁有一定基礎(chǔ)后,在質(zhì)量和技術(shù)上有了較大進(jìn)步,但是從整個(gè)光學(xué)的發(fā)展曲線來(lái)看,國(guó)內(nèi)光學(xué)廠想再下一城就必須提前布局中高端VCM產(chǎn)品線。

由此可見(jiàn),中國(guó)馬達(dá)廠在面臨機(jī)遇的同時(shí),已面臨著較大的挑戰(zhàn),而這一挑戰(zhàn)既包括更為激烈的競(jìng)爭(zhēng),又涵蓋新技術(shù)的研發(fā)方向。有業(yè)內(nèi)人士與觀察君溝通時(shí)表示,目前領(lǐng)頭的幾家日韓廠都有自己專屬的強(qiáng)項(xiàng)技術(shù),加上大型中端如三星、蘋(píng)果、華為等各有各擁護(hù)的技術(shù)陣營(yíng),而當(dāng)功能上升到OIS和潛望式時(shí),對(duì)于國(guó)產(chǎn)廠商而言,決策的難度頗高。

技術(shù)路線走向十字路口

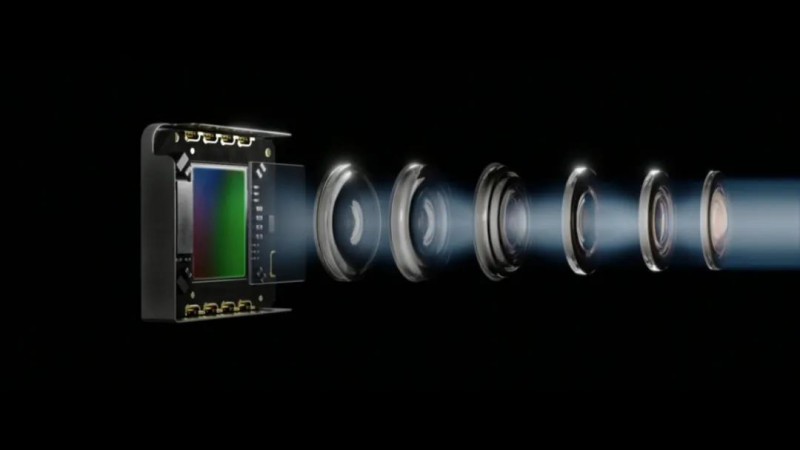

根據(jù)公開(kāi)資料顯示,目前手機(jī)攝像頭應(yīng)用分為固定焦距、自動(dòng)對(duì)焦兩種類型。固定變焦一般用于智能手機(jī)前置攝像頭和功能機(jī)攝像頭;自動(dòng)對(duì)焦是通過(guò)微距離移動(dòng)整個(gè)鏡頭,控制鏡頭焦距的落點(diǎn),從而使影像清晰。

自動(dòng)對(duì)焦已成為智能手機(jī)后置攝像頭的標(biāo)配,部分智能手機(jī)甚至采用前置自動(dòng)對(duì)焦攝像頭。

而自動(dòng)對(duì)焦所需的微型驅(qū)動(dòng)馬達(dá)按驅(qū)動(dòng)原理可分為音圈馬達(dá)、步進(jìn)馬達(dá)、壓電陶瓷馬達(dá)、記憶金屬馬達(dá)等。其中音圈馬達(dá)以齊結(jié)構(gòu)簡(jiǎn)單、體積小等特點(diǎn)契合了智能手機(jī)市場(chǎng)對(duì)于外觀的需求,成為現(xiàn)階段的主流應(yīng)用方案。

不過(guò),音圈馬達(dá)按照其功能可以分為單向開(kāi)環(huán)馬達(dá)、雙向開(kāi)環(huán)馬達(dá)、閉環(huán)馬達(dá)、光學(xué)防抖馬達(dá)、光學(xué)變焦馬達(dá)等。

反觀整個(gè)手機(jī)攝像頭市場(chǎng),技術(shù)持續(xù)升級(jí),那么未來(lái)VCM馬達(dá)發(fā)展趨勢(shì)又如何呢?除了雙攝、多攝手機(jī)逐步普及推動(dòng)行業(yè)發(fā)展外,觀察君獲悉,未來(lái)整個(gè)VCM馬達(dá)產(chǎn)業(yè)更為集中、光學(xué)防抖馬達(dá)滲透率逐步上升、VCM產(chǎn)品研發(fā)前置。

有人士直言,2021年整個(gè)馬達(dá)市場(chǎng)競(jìng)爭(zhēng)會(huì)更為激烈,且出貨也更為集中。要知道智能手機(jī)行業(yè)領(lǐng)導(dǎo)者對(duì)供應(yīng)商的產(chǎn)能、產(chǎn)品質(zhì)量、研發(fā)能力、價(jià)格水平及交貨期限等方面提出的要求越來(lái)越高,未來(lái)VCM行業(yè)中規(guī)模較小、缺乏核心技術(shù)和競(jìng)爭(zhēng)力的企業(yè)將逐步被淘汰。

與之不同的是,在產(chǎn)業(yè)格局趨勢(shì)集中、行業(yè)資源不斷聚攏的市場(chǎng)環(huán)境下,擁有較高行業(yè)地位、豐富經(jīng)驗(yàn)積累的企業(yè)將進(jìn)一步鞏固其品牌影響力,獲得資本及客戶青睞,擴(kuò)大市場(chǎng)份額。

對(duì)于技術(shù)趨勢(shì)走向,很顯然未來(lái)自動(dòng)對(duì)焦技術(shù)的發(fā)展主要以提高對(duì)焦速度、縮小對(duì)焦模組空間、降低功耗以及增加用戶穩(wěn)定性體驗(yàn)為主,音圈馬達(dá)則從彈片式馬達(dá)、閉環(huán)馬達(dá)逐漸向OIS馬達(dá)發(fā)展,以解決拍照模糊的問(wèn)題,并提升拍照和錄像的圖像穩(wěn)定度。

不過(guò),觀察君從供應(yīng)鏈處獲悉,OIS指的是性能,而這一技術(shù)背后有彈片、滾珠、記憶金屬、壓電四種方案,而領(lǐng)頭的幾家日韓企業(yè)都有自己專屬的強(qiáng)項(xiàng)技術(shù),終端手機(jī)品牌各有各的技術(shù)陣營(yíng)。

其中,彈片式最具代表性的客戶是蘋(píng)果、滾珠式最具代表性的用戶是三星;記憶金屬最具代表性的是華為,而壓電最具代表性的客戶是目前尚不得知。

換句話來(lái)說(shuō),在新一輪的技術(shù)升級(jí)之下,對(duì)馬達(dá)廠而言是至關(guān)重要的時(shí)刻,其中包括技術(shù)的壓寶和市場(chǎng)的殘酷競(jìng)爭(zhēng)。

2021年機(jī)遇和挑戰(zhàn)并存

目前世界范圍內(nèi)音圈馬達(dá)的制造企業(yè)約有上百家,主要分布在日本、韓國(guó)、中國(guó)地區(qū)。其中日本企業(yè)TDK、阿爾卑斯和三美占據(jù)了全球音圈馬達(dá)超過(guò)40%的市場(chǎng)份額,并掌握著先進(jìn)技術(shù)和制造能力。

而國(guó)內(nèi)的馬達(dá)廠皓澤、中藍(lán)、新思考、SEMCO等中國(guó)、韓國(guó)企業(yè)緊隨其后,隨著中國(guó)國(guó)內(nèi)手機(jī)產(chǎn)業(yè)鏈逐漸成熟,目前國(guó)內(nèi)音圈馬達(dá)生產(chǎn)廠商在質(zhì)量和技術(shù)上都有了巨大進(jìn)步,國(guó)產(chǎn)品牌VCM的市場(chǎng)份額也在逐步提高。

以TDK、阿爾卑斯等日本VCM馬達(dá)廠為例,據(jù)了解TDK目前主要客戶有華為、OPPO、vivo、小米等;而阿爾卑斯是全球最大的音圈馬達(dá)生產(chǎn)商之一,其實(shí)最近幾年蘋(píng)果手機(jī)攝像頭VCM的第一供應(yīng)商,約占到供應(yīng)的70%—80%。

國(guó)內(nèi)馬達(dá)廠主要受益于國(guó)產(chǎn)手機(jī)的快速發(fā)展。據(jù)了解,國(guó)產(chǎn)VCM進(jìn)口替代比例進(jìn)一步提高,與國(guó)際VCM廠家相比,國(guó)產(chǎn)VCM廠商具有成本、服務(wù)和交付能力大的三大優(yōu)勢(shì),在中低端手機(jī)產(chǎn)品線開(kāi)始快速替代TDK、阿爾卑斯、MITSUMI等國(guó)際VCM廠家,并逐步突破高端市場(chǎng)。隨著國(guó)產(chǎn)VCM品牌崛起、市場(chǎng)競(jìng)爭(zhēng)力增強(qiáng),配合手機(jī)供應(yīng)鏈產(chǎn)業(yè)向國(guó)內(nèi)轉(zhuǎn)移的趨勢(shì),未來(lái)國(guó)內(nèi)VCM企業(yè)市場(chǎng)份額有望進(jìn)一步提升并穩(wěn)步增長(zhǎng)。

不過(guò),雖然我國(guó)VCM制造行業(yè)發(fā)展迅速,但與日本、韓國(guó)傳統(tǒng)國(guó)際大廠相比,技術(shù)基礎(chǔ)仍相對(duì)薄弱,部分核心技術(shù)仍落后于國(guó)際巨頭企業(yè),高端產(chǎn)品缺乏競(jìng)爭(zhēng)力,國(guó)內(nèi)VCM生產(chǎn)企業(yè)集中在中低端產(chǎn)品相互競(jìng)爭(zhēng),新技術(shù)和新產(chǎn)品的研發(fā)投入較少,增加的內(nèi)耗,又進(jìn)一步拉大了與國(guó)際廠商高端產(chǎn)品的競(jìng)爭(zhēng)差距。

觀察君獲悉,VCM行業(yè)人才的培養(yǎng)需要時(shí)間積累、行業(yè)環(huán)境和資金投入,現(xiàn)有行業(yè)內(nèi)企業(yè)主要依靠?jī)?nèi)部培養(yǎng)形成人才梯隊(duì),但行業(yè)現(xiàn)存人才和技術(shù)水平難以帶動(dòng)行業(yè)內(nèi)日益增長(zhǎng)的人才需求,高端技術(shù)和管理人才的缺口依然很大,反過(guò)來(lái)制約了行業(yè)的快速發(fā)展。

另外,近年來(lái)全球智能手機(jī)市場(chǎng)增速放緩,國(guó)內(nèi)品牌迅速崛起,憑借價(jià)格優(yōu)勢(shì)搶占市場(chǎng),也進(jìn)一步降低行業(yè)的平均價(jià)格水平,為保證適度的利潤(rùn)水平,終端廠商不斷將成本壓力向上游供應(yīng)商轉(zhuǎn)移,性價(jià)比成為智能手機(jī)終端廠商對(duì)零部件供應(yīng)商的重要考核指標(biāo),受此影響,為了贏得終端客戶青睞,VCM生產(chǎn)企業(yè)面臨了巨大了的技術(shù)挑戰(zhàn),需要通過(guò)不斷優(yōu)化生產(chǎn)流程、提高生產(chǎn)效率等方式降低成本。

同時(shí),也要緊跟智能手機(jī)光學(xué)領(lǐng)域技術(shù)變革方向,持續(xù)進(jìn)行產(chǎn)品創(chuàng)新,滿足下游產(chǎn)品的更新迭代需求。

總體而言,2021年對(duì)于部分企業(yè)而言,依然會(huì)是創(chuàng)收的一年,但是對(duì)于另外一些企業(yè)而言或許并非如此,但是在終端市場(chǎng)的變化之下,2021年整個(gè)馬達(dá)市場(chǎng)的競(jìng)爭(zhēng)格局或有變化。

01月07日 18:14

01月07日 18:14