01概念及行業(yè)簡(jiǎn)況

1.1核心概念界定

TWS耳機(jī),即為TrueWirelessStereo(真無線立體聲)耳機(jī)。區(qū)別于傳統(tǒng)的插孔式線型耳機(jī),TWS耳機(jī)真正實(shí)現(xiàn)了終端與耳機(jī)之間、左右耳機(jī)之間進(jìn)行無線藍(lán)牙連接。解決了以往有線耳機(jī)折線斷線等直接痛點(diǎn),更在原有線耳機(jī)功能基礎(chǔ)上實(shí)現(xiàn)了諸多附加功能。

1.2行業(yè)發(fā)展簡(jiǎn)況

TWS耳機(jī)淵源最早要追溯到1994年的愛立信,愛立信在當(dāng)年研發(fā)了藍(lán)牙技術(shù),開啟了藍(lán)牙時(shí)代。此后在2000年時(shí),第一部藍(lán)牙通話耳機(jī)誕生,自此開啟耳機(jī)與終端之間實(shí)現(xiàn)無線化時(shí)代,最早的這款耳機(jī)受制于當(dāng)時(shí)技術(shù)還存在諸多不足,隨著近年的發(fā)展,日本的“安橋”品牌于2015年最先推出了完全無耳機(jī)線的雙耳獨(dú)立式無線耳機(jī),給予了行業(yè)新發(fā)展的向標(biāo)與向?qū)?。在此之后,蘋果公司與2016年發(fā)布AirPods 1,徹底引爆國(guó)內(nèi)TWS耳機(jī)浪潮。

繼2016年后,國(guó)內(nèi)諸多廠商相繼推出自有TWS耳機(jī),由于近年智能終端對(duì)于內(nèi)部結(jié)構(gòu)優(yōu)化需求與電池優(yōu)化需求日益提高,各智能終端陸續(xù)取消了3.5mm的耳機(jī)孔,推動(dòng)了藍(lán)牙技術(shù)的更新迭代。在2020年一月七日,藍(lán)牙5.2發(fā)布更加推動(dòng)了TWS耳機(jī)行業(yè)發(fā)展。

02市場(chǎng)現(xiàn)狀與增長(zhǎng)分析

2.1市場(chǎng)現(xiàn)狀

TWS耳機(jī)行業(yè)發(fā)展之迅猛,自2016年全面發(fā)展至今短短幾年時(shí)間的出貨量已超越智能手機(jī),迅速覆蓋市場(chǎng)保有量的同時(shí)呈現(xiàn)行業(yè)百花齊放,競(jìng)爭(zhēng)加劇與洗牌重構(gòu)態(tài)勢(shì)。AirPods的發(fā)布引領(lǐng)國(guó)內(nèi)諸多廠牌紛紛入局,近年來的白牌企業(yè)同樣占據(jù)很大一部分市場(chǎng)份額。但個(gè)人認(rèn)為在市場(chǎng)大浪淘沙競(jìng)爭(zhēng)洗牌的大前提下,白牌企業(yè)市場(chǎng)份額會(huì)被逐步壓縮,低端市場(chǎng)的品牌商將會(huì)擠壓白牌企業(yè)市場(chǎng)份額。

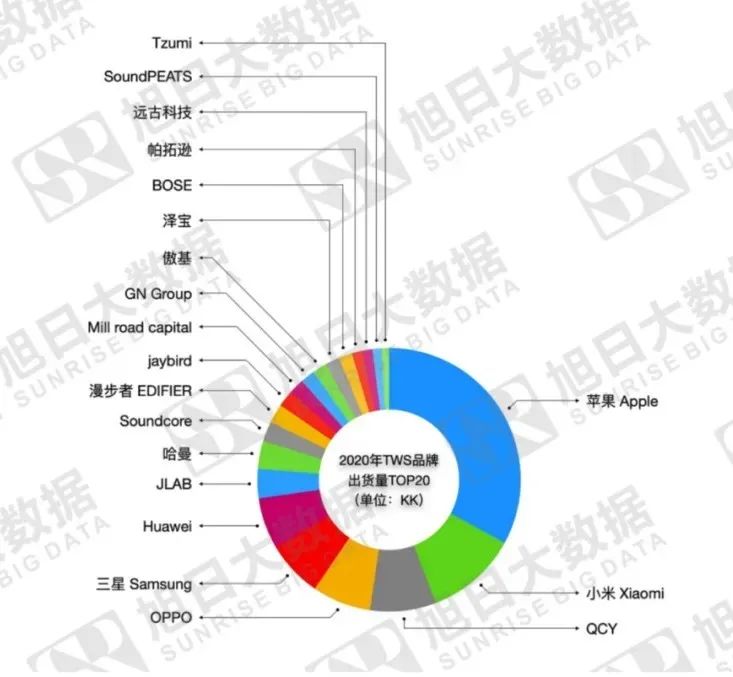

圖表1 2020年TWS品牌出貨量TOP20

據(jù)調(diào)研機(jī)構(gòu)預(yù)測(cè),2024年全球TWS耳機(jī)出貨量將增至5億副左右,2020-2024CAGR高達(dá)19.8%。隨著藍(lán)牙技術(shù)的升級(jí)、3.5mm耳機(jī)孔的取消以及TWS耳機(jī)體驗(yàn)感的提升,TWS耳機(jī)市場(chǎng)前景廣闊。

近年品牌的高端系列產(chǎn)品價(jià)格持續(xù)走高的同時(shí),還伴隨著產(chǎn)品系列拓寬與下沉。呈現(xiàn)出行業(yè)高端價(jià)格持續(xù)走高,中低端價(jià)格競(jìng)相探底的現(xiàn)狀。

圖表2蘋果AirPods系列價(jià)格

圖表3 HUAWEIFree Buds系列價(jià)格

圖表4小米TWS耳機(jī)系列價(jià)格

2.2市場(chǎng)增長(zhǎng)分析

從出貨量上來看,數(shù)據(jù)顯示2019全球TWS耳機(jī)出貨量為3.2億對(duì),到2020年全球TWS耳機(jī)出貨4.6億對(duì),同比增長(zhǎng)43.75%。截止2019年全球智能手機(jī)保有量為56億,據(jù)信通院數(shù)據(jù)顯示2020年國(guó)內(nèi)手機(jī)出貨量達(dá)到近3.1億部。以2019年手機(jī)保有量與耳機(jī)出貨量對(duì)比推算TWS滲透率5.71%,暫以兩年TWS耳機(jī)全球出貨量之和與2019年全球手機(jī)保有量加之國(guó)內(nèi)手機(jī)出貨量數(shù)據(jù)測(cè)算TWS耳機(jī)滲透率占比達(dá)到13.20%。

從市場(chǎng)份額與保有量來看,行業(yè)市場(chǎng)依舊享有廣闊提量空間,未來市場(chǎng)仍將處于高速發(fā)展時(shí)期。積極布局搶占市場(chǎng)份額的企業(yè)有望獲得未來市場(chǎng)增長(zhǎng)收益。

圖表5 2019-2020全球TWS耳機(jī)出貨量

從價(jià)格上來看,隨著基礎(chǔ)底層原材料的普遍降價(jià)導(dǎo)致電子行業(yè)產(chǎn)品價(jià)格近年迎來降價(jià)潮,但與此同時(shí),核心原材料與制造設(shè)備在當(dāng)下的緊缺依然是高精尖產(chǎn)品價(jià)格處于高端水平的支撐。蘋果新系列產(chǎn)品價(jià)格攀升與國(guó)產(chǎn)中低端廠牌新系列產(chǎn)品價(jià)格下探共存,各企業(yè)同樣在不斷磨合最適合自己的產(chǎn)品系列與定價(jià)。未來行業(yè)價(jià)格基本將趨于動(dòng)態(tài)穩(wěn)定性局面,或因行業(yè)市場(chǎng)通脹與技術(shù)革新研發(fā)突破等因素影響,各廠牌產(chǎn)品處于合理流動(dòng)價(jià)格區(qū)間。

因此在價(jià)格層面,能夠牢牢掌握定價(jià)空間的企業(yè)依舊鳳毛麟角,價(jià)格基本處于公允合理區(qū)間。更早擁有準(zhǔn)確定價(jià)區(qū)間定位的廠牌也將會(huì)能夠迅速建立核心用戶忠誠度。

03產(chǎn)業(yè)鏈價(jià)值分析

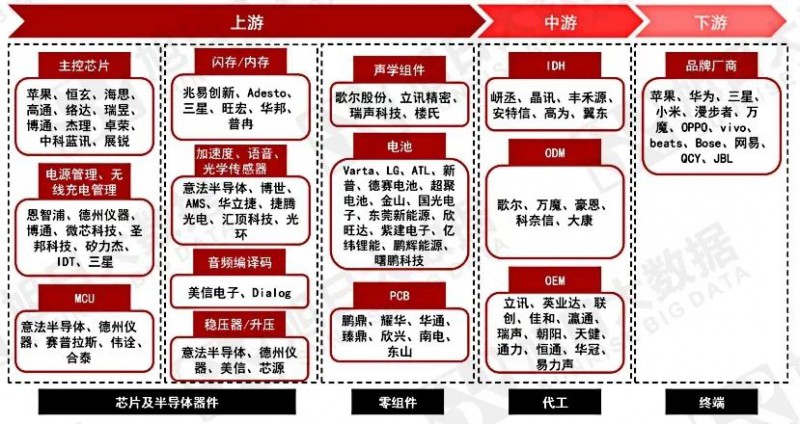

TWS耳機(jī)產(chǎn)業(yè)鏈上中下游主要由芯片半導(dǎo)體器件、零組件以及代工和終端組成。

圖表6 TWS耳機(jī)產(chǎn)業(yè)鏈一覽

在此前,我數(shù)據(jù)庫已發(fā)布TWS耳機(jī)之魂——主控芯片以及功能芯片的價(jià)值鏈分析,從芯片端生產(chǎn)來看其不僅受制于生產(chǎn)原材料設(shè)備,我國(guó)市場(chǎng)整體更尚未出現(xiàn)能夠驅(qū)動(dòng)行業(yè)核心長(zhǎng)足發(fā)展的技術(shù)拐點(diǎn),芯片領(lǐng)域的困境誕生已不是一時(shí)之痛,近年來全行業(yè)收到不同因素沖擊下對(duì)于原材料的需求激增,太過多贅述此版塊似乎顯得稍有強(qiáng)人所難之嫌。整行業(yè)都受制于此條件的前提下,加之本智庫之前已有分析內(nèi)容,因此個(gè)人本篇分析價(jià)值重點(diǎn)著重點(diǎn)放在芯片以外方面。

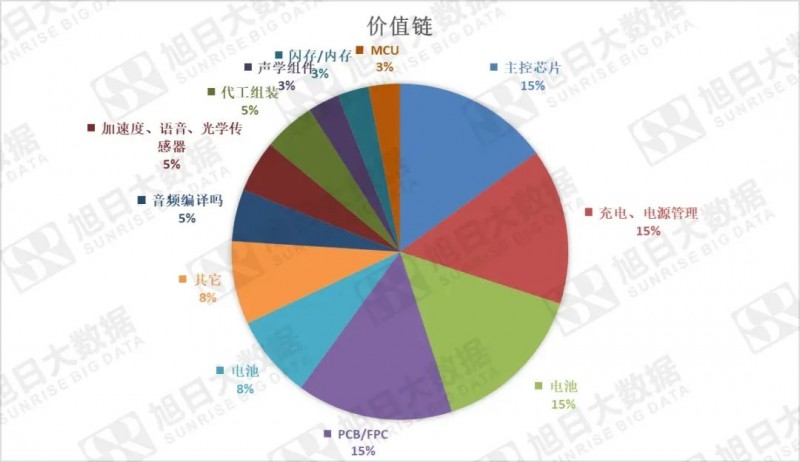

圖表7 TWS耳機(jī)價(jià)值鏈一覽

首先,如上圖所示,TWS耳機(jī)發(fā)展至今以備用戶與趨勢(shì)賦予了諸多附加值。其中與電量相關(guān)組件占比達(dá)到40%左右,更有芯片傳感器等諸多核心價(jià)值領(lǐng)域。個(gè)人此番分析暫拋開耳機(jī)目前其他附加屬性,考慮用戶選擇戴耳機(jī)的核心需求是享受聲音,耳機(jī)的核心屬性是體驗(yàn)享受與聲音享受,戴上耳機(jī)正意味著用戶希望一個(gè)較之功放更好的感官體驗(yàn),而與聲音直接相關(guān)的就是喇叭。TWS耳機(jī)的喇叭種類主要分為動(dòng)圈喇叭,動(dòng)鐵喇叭以及圈鐵喇叭。

而在TWS耳機(jī)未普及的有線耳機(jī)時(shí)代,因?yàn)橛芯€的存在,耳機(jī)雙耳音頻質(zhì)量可以由聲頻線托底,因此使用的都還是老式的鐵殼喇叭,即使在TWS興起的近期仍有部分廠商還在堅(jiān)持用老工藝鐵殼喇叭。

但隨著TWS耳機(jī)行業(yè)的發(fā)展,此細(xì)分產(chǎn)品被賦予所承載的功能日益豐富,人們對(duì)音質(zhì)、一致性的要求同樣越來越高,老式的鐵殼喇叭在未來市場(chǎng)的發(fā)展淘汰中并不符合行業(yè)發(fā)展邏輯,TWS耳機(jī)對(duì)于雙耳音質(zhì)的穩(wěn)定性、一致性、平衡性要求很高,因此目前市場(chǎng)的主流喇叭依舊分為兩大觀點(diǎn),一方認(rèn)為未來的喇叭發(fā)展趨勢(shì)將會(huì)持續(xù)擠壓老式鐵殼耳機(jī),謀求變革與研發(fā)更新是保證未來競(jìng)爭(zhēng)力的重要基點(diǎn);另一方認(rèn)為成熟完善的老式鐵殼耳機(jī)在現(xiàn)有利潤(rùn)空間下進(jìn)行擴(kuò)大再生產(chǎn)就可以獲得良足市場(chǎng)空間份額與競(jìng)爭(zhēng)力,再耗時(shí)耗力進(jìn)行可能變?yōu)槌翛]成本的新研發(fā)基本是在舍本逐末。

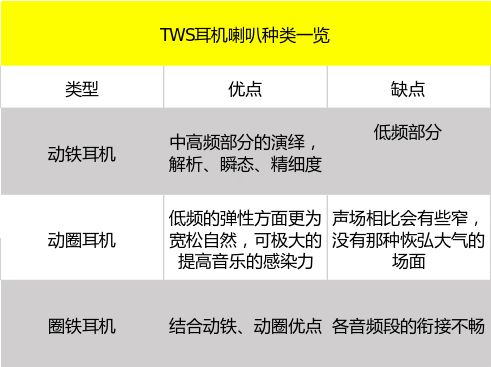

圖表8 TWS耳機(jī)喇叭一覽

據(jù)本數(shù)據(jù)庫顯示,此領(lǐng)域內(nèi)的高端企業(yè),在加力進(jìn)行喇叭研發(fā)與技術(shù)革新后,出貨量已經(jīng)取得顯著增長(zhǎng),大訂單與大客戶的需求也更青睞與此類企業(yè),其中以瑞聲科技、立訊精密、歌爾股份等定制高端喇叭為代表的企業(yè)出貨量獲得了長(zhǎng)足市場(chǎng)認(rèn)可。

圖表9TWS耳機(jī)喇叭出貨量前5強(qiáng)

數(shù)據(jù)顯示,高低端之較立看高下,隨著高端企業(yè)的技術(shù)革新與加力研發(fā),高端品牌訂單的促成更加青睞這類廠商。其中的立訊精密與歌爾股份更是一起分享了蘋果AirPods的絕大部分訂單。而據(jù)Canalys預(yù)測(cè)未來四年TWS耳機(jī)市場(chǎng)CAGR至少達(dá)到近20%,這樣的增長(zhǎng)無疑仍舊擁有市場(chǎng)的需求驅(qū)動(dòng)力。因此滿足市場(chǎng)對(duì)音質(zhì)需求的TWS底層邏輯仍然是未來發(fā)展重要基點(diǎn)。

04競(jìng)爭(zhēng)格局與制約要素

TWS耳機(jī)行業(yè)現(xiàn)依舊處于一超多強(qiáng)局面,以蘋果為代表的行業(yè)頂尖企業(yè)與全球諸多知名后起之秀共存。從高端領(lǐng)域縱覽,蘋果仍然擁有全球最大化利潤(rùn)度能夠今早大力度研發(fā)科研與創(chuàng)新,縱覽曾經(jīng)每一款蘋果產(chǎn)品的發(fā)布都為蘋果帶來了豐厚銷量供其在全球范圍內(nèi)坐擁最重話語權(quán),使得其可以在全球范圍內(nèi)尋找最優(yōu)質(zhì)的合作資源。從上游自主的研發(fā)來看,蘋果穩(wěn)定將30%收入投入科研與創(chuàng)新,這樣的投入縱眼全球也難得有企業(yè)與之抗衡。

從后起之秀來看,近年來的國(guó)產(chǎn)中堅(jiān)力量同樣不可小覷,以華為小米為代表的國(guó)產(chǎn)主力軍逐漸崛起。其中,華為主打中高端系列,小米主打性價(jià)比系列。兩方定位也正在市場(chǎng)中逐步摸索成型,或有望成為國(guó)產(chǎn)TWS耳機(jī)趕超蘋果的希望。諸多廠商同樣圍繞音質(zhì)、電系統(tǒng)等關(guān)鍵領(lǐng)域展開競(jìng)爭(zhēng)。個(gè)人更關(guān)注率先在音質(zhì)上取得優(yōu)異表現(xiàn)的廠商企業(yè)。

而當(dāng)下行業(yè)最受制約的依舊還是芯片與電池技術(shù)。在沒有基層材料技術(shù)的顯著技術(shù)拐點(diǎn)下,各廠商紛紛尋求適宜當(dāng)下市場(chǎng)的諸多解決方案。市場(chǎng)主流趨勢(shì)依舊還是推進(jìn)研發(fā)改革與創(chuàng)新。

05行業(yè)展望

首先在目前市場(chǎng)下的TWS耳機(jī)存在著諸多需求與痛點(diǎn)例如:良降噪、暢通話、長(zhǎng)續(xù)航、高音質(zhì)、舒適度以及穩(wěn)定的反應(yīng),快速的處理等,類似多需求的實(shí)現(xiàn)主要訴諸于TWS核心芯片的強(qiáng)大功能,但市場(chǎng)芯片行業(yè)的整體短缺與綜合技術(shù)能效局限正困擾當(dāng)前國(guó)內(nèi)主要TWS耳機(jī)廠商,因此在現(xiàn)行市場(chǎng)還未出現(xiàn)技術(shù)拐點(diǎn)時(shí)期,各廠商紛紛打出附加體驗(yàn)牌,以AI交互,高抗噪,運(yùn)動(dòng)骨傳導(dǎo)等等附加體驗(yàn)耳機(jī)也紛紛問世。

其次,在諸多廠商新推出附加功能產(chǎn)品的同時(shí)更伴隨出現(xiàn)了諸多新痛點(diǎn),例如AI交互的識(shí)別與穩(wěn)定,耳機(jī)進(jìn)行主動(dòng)抗噪時(shí)耳道內(nèi)的高聲壓以及骨傳導(dǎo)的漏音與耗電,較之以往耳機(jī)的簡(jiǎn)單功能,TWS耳機(jī)自誕生便承載了市場(chǎng)給予其的厚望,與之期望相匹配的更是諸多發(fā)展問題。

個(gè)人認(rèn)為,當(dāng)下時(shí)期正是行業(yè)迅速發(fā)展分割,市場(chǎng)洗牌的重要時(shí)期,而TWS耳機(jī)行業(yè)即將到來的爆發(fā)潮也同時(shí)面臨著廠商洶涌入局,產(chǎn)品同質(zhì)化嚴(yán)重,各廠商核心定位與競(jìng)爭(zhēng)力不凸顯等問題,過于樂觀與魯莽的草率入局將可能導(dǎo)致企業(yè)受到市場(chǎng)洗牌的慘烈教訓(xùn),在這樣的大市場(chǎng)趨勢(shì)能夠率先冷靜打磨核心產(chǎn)品的企業(yè)有望獲得長(zhǎng)足市場(chǎng)競(jìng)爭(zhēng)力。

01月07日 18:14

01月07日 18:14