一、2016年手機(jī)市場(chǎng)重回黃金年代,連續(xù)兩個(gè)季度規(guī)模增長(zhǎng)超預(yù)期

僅僅在半年前的2015年底,業(yè)界對(duì)2016年還是持相對(duì)謹(jǐn)慎樂觀的居多,增速百分比在個(gè)位數(shù),但市場(chǎng)的走勢(shì)完全打臉。

綜合多方咨詢數(shù)據(jù)看,上半年市場(chǎng)規(guī)模在2.3-2.5億臺(tái),同比增長(zhǎng)15%以上,全年將超5億臺(tái)。二季度市場(chǎng)延續(xù)了增長(zhǎng)勢(shì)頭,更是打消了部分市場(chǎng)人士認(rèn)為第一季度市場(chǎng)的超預(yù)期是否是曇花一現(xiàn)的論斷。

下半年按照銷售慣例,規(guī)模將超上半年。而中國(guó)移動(dòng)在下半年增加終端營(yíng)銷資源投入,特別是終端成本補(bǔ)貼的增加,對(duì)下半年手機(jī)市場(chǎng)無(wú)疑是強(qiáng)心劑。流量收入已經(jīng)成為運(yùn)營(yíng)商的主要收入來(lái)源,三家運(yùn)營(yíng)商的2/3G用戶向4G的切換速度將進(jìn)一步加快,這是下半年市場(chǎng)保持樂觀的直接支撐。

至于2017年,看起來(lái)沒有人會(huì)關(guān)心這是否是一次最短暫的黃金期。

相比大盤的增長(zhǎng),更令人興奮的是市場(chǎng)均價(jià)與市場(chǎng)結(jié)構(gòu)的變化。第三方咨詢公司的數(shù)據(jù)在顯示同一個(gè)結(jié)論,均價(jià)上漲。

GFK認(rèn)為2016年上半年國(guó)內(nèi)手機(jī)(不含iPhone)均價(jià)提升至1503元,相比去年同期上漲114元。

IDC認(rèn)為,中國(guó)智能手機(jī)的平均售價(jià)已經(jīng)從2013年的1380元上漲到了1714元。

從數(shù)據(jù)趨勢(shì)上看,2015年市場(chǎng)均價(jià)仍維持在1100-1200元,從2015年底開始到今年6月持續(xù)上漲。當(dāng)前,市場(chǎng)均價(jià)來(lái)到1500元價(jià)位區(qū)間。

市場(chǎng)均價(jià)的上漲,主要源于1000-1500、2500+價(jià)位段銷量份額的高速增長(zhǎng)。2016年Q2,1000-1500元價(jià)位市場(chǎng)份額20%左右,2500+元價(jià)位接近25%,這是一個(gè)多么令人激動(dòng)的比例,做機(jī)的都懂。

二、品牌升級(jí)、產(chǎn)品提價(jià)、走向線下、學(xué)OV,已成業(yè)內(nèi)與媒體的新共識(shí)

國(guó)內(nèi)手機(jī)廠商敏銳地洞察到了市場(chǎng)在進(jìn)入存量換機(jī)階段后的向上躍遷趨勢(shì),紛紛再次向中高端市場(chǎng)進(jìn)軍,樹品牌、要利潤(rùn)。

2016年第二季度,2000-2999元,vivo、OPPO、華為份額均已超越三星;在3000元以上,三家廠商約占1/4,消費(fèi)者開始接受中高端國(guó)產(chǎn)手機(jī),這是一大突破!

特別是OPPO、vivo的成績(jī)令人側(cè)目,無(wú)論是從哪家咨詢公司的數(shù)據(jù)看,都是大贏家,甚至有加速的跡象。之前有評(píng)論的見頂論無(wú)人敢提了,OV的成功模式也開始被媒體一再解讀,顏值產(chǎn)品、明星代言、渠道覆蓋……已有OV圣經(jīng)大法之勢(shì)。

榮耀、小米、金立,大牌明星代言來(lái)了;小米的紅米Pro、魅族的MX6及魅藍(lán)E從產(chǎn)品定義與定位都指向了線下,聽說(shuō)有廠商要推面向線下的新品牌不讓OV獨(dú)美了;主流觀點(diǎn)都說(shuō)線下渠道回歸成新趨勢(shì)了。

于是小米之家擴(kuò)軍了、發(fā)布會(huì)渠道商的地位上去了,華為推千縣計(jì)劃,大家都瞄準(zhǔn)低線市場(chǎng)的OV勢(shì)力范圍了。

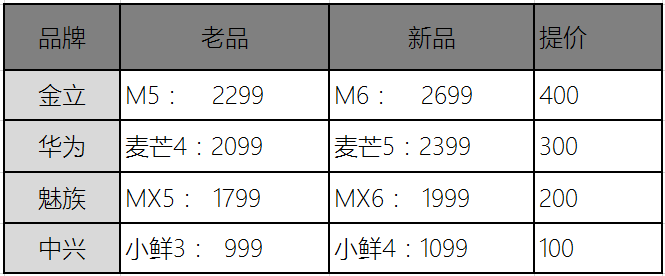

在經(jīng)歷了加量不加價(jià)的升級(jí)換代階段后,2016年新上市機(jī)型的價(jià)格相比上一代大幅上升,魅族MX、麥芒、金立等新機(jī)提升100-400元不等,仿佛一夜之間,大家都金貴了,中高端了。

三、OV模式誘人,但大熱之下更需要冷思考

升級(jí)有理,有誰(shuí)不想吃中高端這塊唐僧肉,誰(shuí)又不想用中高端產(chǎn)品呢?

用戶消費(fèi)趨勢(shì)支持升級(jí)

尼爾森的研究表明,消費(fèi)者信心指數(shù)持續(xù)回升,創(chuàng)四年新高。麥肯錫的調(diào)研表明,國(guó)內(nèi)消費(fèi)者的消費(fèi)品類正從大眾產(chǎn)品向高端產(chǎn)品轉(zhuǎn)變,消費(fèi)升級(jí)正呈現(xiàn)出旺盛的勢(shì)頭和活力,高端產(chǎn)品的增速超過了大眾產(chǎn)品和廉價(jià)產(chǎn)品。

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2015年農(nóng)村居民人均可支配收入實(shí)際增長(zhǎng)7.5%,增速超過城鎮(zhèn)居民。用戶消費(fèi)升級(jí)現(xiàn)象從T1、T2高線市場(chǎng)延伸至T4以下,且T5和T6四線市場(chǎng)2000元以上的季度同比增幅明顯高于高線市場(chǎng),是農(nóng)村用戶換機(jī)熱點(diǎn)。

軟性體驗(yàn)指標(biāo)成溢價(jià)支撐

之所以顏值、情感類體驗(yàn)指標(biāo)成為新焦點(diǎn),前提其實(shí)就是互聯(lián)網(wǎng)手機(jī)效應(yīng)帶來(lái)硬件的競(jìng)賽升級(jí)。當(dāng)參數(shù)配置、硬件性能已經(jīng)讓用戶開始麻木后,當(dāng)用戶消費(fèi)能力提升后,自然開始追求品牌、情感類的享受,這幾乎是消費(fèi)類產(chǎn)品的共性。

手機(jī)市場(chǎng)規(guī)模上漲,手機(jī)均價(jià)上漲,雙漲之下的手機(jī)市場(chǎng)確實(shí)令人興奮,但大熱之下的市場(chǎng),廠商更應(yīng)該多些冷思考,而不是一味的去迎合、去追逐。

一般而言,當(dāng)市場(chǎng)達(dá)成一致性共識(shí)的時(shí)候,往往就是危險(xiǎn)來(lái)臨的前兆,或者說(shuō)已經(jīng)進(jìn)入下半場(chǎng)了。最熟悉的例子自然就是股市了,其實(shí)手機(jī)市場(chǎng)又何嘗不是如此。

2016年,紛紛學(xué)OV、向線下進(jìn)軍這一幕是不是有點(diǎn)眼熟?是的,當(dāng)年小米模式盛極一時(shí),廠商也是趨之若鶩,唯恐落后一步,紛紛推出互聯(lián)網(wǎng)手機(jī)計(jì)劃,后來(lái)的結(jié)果大家都看到了。國(guó)內(nèi)企業(yè)喜歡扎堆,一行賺錢全都來(lái),一個(gè)模式賺錢都來(lái)學(xué),甚至一個(gè)渠道賺錢也一窩蜂上。

1、廠家需捫心自問,這個(gè)升級(jí)提價(jià)自己是否覺得心虛呢?要走線下就要漲價(jià)的這個(gè)理由簡(jiǎn)直荒唐。

那些在“升級(jí)”的產(chǎn)品真對(duì)得住你提的價(jià)嗎?我看未必!用戶是需要中高端產(chǎn)品,但不是高于價(jià)值本身的產(chǎn)品,這個(gè)價(jià)值自然也是包括了軟價(jià)值,如品牌,而這些軟性價(jià)值可不是“佛曰我要風(fēng),于是風(fēng)就來(lái)了”。提個(gè)價(jià)、找個(gè)明星代言、提升一點(diǎn)顏值,線下鋪個(gè)貨,就升級(jí)了嗎?最后不過是轉(zhuǎn)嫁給消費(fèi)者埋單了而已,消費(fèi)者更無(wú)需為這種升級(jí)去唱贊歌。

有一種說(shuō)法是,因?yàn)槲乙呔€下了所以我要提價(jià),為了讓線下渠道商能夠有足夠的利潤(rùn)空間,這種說(shuō)辭很荒唐。憑什么?

用戶可以為品牌、為設(shè)計(jì)、為器件、為工藝、為軟件體驗(yàn)、為生產(chǎn)、為快遞運(yùn)輸環(huán)節(jié)付費(fèi),因?yàn)槊恳豁?xiàng)都可以提升產(chǎn)品體驗(yàn),無(wú)論是性能硬體驗(yàn)還是情感軟體驗(yàn)還是快捷體驗(yàn),甚至愿意付溢價(jià)。但用戶為什么要為線下居高不下的高運(yùn)營(yíng)成本埋單,那些實(shí)體店的房租、水電、促銷員薪酬.....那些實(shí)體店追求的利潤(rùn),有哪一項(xiàng)最終不是轉(zhuǎn)嫁給消費(fèi)者了呢?

消費(fèi)者需要的是真正帶來(lái)體驗(yàn)升級(jí)的產(chǎn)品,而不是一夜間就完成升級(jí)的氣泡。

2、“OV模式”是新圣經(jīng)嗎?小米的未來(lái)在線下嗎?線下不僅僅有黃金,更有爬不出來(lái)的黃金坑。

OPPO、vivo無(wú)疑是當(dāng)紅炸子雞,光芒四射,但模仿OV模式可以實(shí)現(xiàn)引領(lǐng)超越嗎?在成熟市場(chǎng),有誰(shuí)曾經(jīng)用領(lǐng)先者的戰(zhàn)略來(lái)打敗領(lǐng)先者的呢?小米模式盛行時(shí),榮耀算嗎?現(xiàn)在OV模式盛行時(shí),一股腦走向線下的又有誰(shuí)可以呢?華為、小米、魅族、金立嗎?靠明星的臉、實(shí)體店的場(chǎng)子、促銷員的嘴就是新一輪的升級(jí)嗎?

小米一直在爭(zhēng)議中前進(jìn),小米的成功源于大變革機(jī)遇期內(nèi)導(dǎo)入的新模式,如果小米當(dāng)年是跟隨市場(chǎng)主導(dǎo)者的做法,還可能有小米嗎?未來(lái),小米如果能夠繼續(xù)成功,必定還是新的模式,而不是走別人的老路。

小米要做的是補(bǔ)缺與補(bǔ)課,是從云端神壇的互聯(lián)網(wǎng)化到互聯(lián)網(wǎng)+,無(wú)論是品牌、產(chǎn)品還是渠道。而不是全面拋棄,改頭換面去塑造另一個(gè)自我。當(dāng)年神化互聯(lián)網(wǎng)手機(jī)固然不可取,在互聯(lián)網(wǎng)化已經(jīng)深入行業(yè)骨髓后,全面否定互聯(lián)網(wǎng)手機(jī)/思維是另一個(gè)極端,去除糟粕、堅(jiān)持進(jìn)化才是正道,沒有在創(chuàng)新道路上堅(jiān)持,就是一種后退。

廠商應(yīng)該找到自己的競(jìng)爭(zhēng)立命之本,分清主次地去投入塑造自己的“錐子”,而不是把身家性命去放到追逐上。

對(duì)于小米,首要的是應(yīng)該強(qiáng)化線上的引領(lǐng),做好線上的存量換機(jī)。一股腦走向線下本身就是倒退,零售商要利潤(rùn)、線下履約成本、運(yùn)營(yíng)成本高,最終都是要轉(zhuǎn)嫁到消費(fèi)者。這條路還是解決了更多人賣的問題,是推力;優(yōu)化效率降低成本讓利于消費(fèi)者、從而讓更多人買,是拉力。

那些3年前在線上買手機(jī)的米粉們,小米是計(jì)劃趕他們?nèi)ゾ€下實(shí)體店呢,還是直接任由他們?nèi)トA為OV蘋果那里去呢?

廠商現(xiàn)在趨之若騖追逐的線下就真的是黃金遍地嗎?其實(shí)不然。目前一二線市場(chǎng),手機(jī)綜合賣場(chǎng)倒閉不斷,蘇寧、國(guó)美、迪信通等連鎖賣場(chǎng)疲態(tài)盡顯。絕大多數(shù)的手機(jī)店都門前冷落車馬稀,當(dāng)然OPPO、vivo、華為、蘋果的除外。

本質(zhì)上還是品牌和產(chǎn)品的拉力,所謂消費(fèi)升級(jí),必然提高感性指標(biāo)的價(jià)值比重,塑造提升品牌形象對(duì)國(guó)內(nèi)廠商比以往更加重要,而非跟風(fēng)走線下渠道。

產(chǎn)品沒有差異化,品牌沒有大的提升,消費(fèi)者不認(rèn)可,高價(jià)又何用,哪來(lái)利潤(rùn)去養(yǎng)線下?都去模仿OV走線下,有那么多好的店鋪位置嗎,你的產(chǎn)品又真的能養(yǎng)活得了一個(gè)店鋪嗎?

線下連鎖已然尸橫遍野了,如同當(dāng)初學(xué)小米的死一批一樣,這次的學(xué)線下潮的,只會(huì)有更多的廠家死去,因?yàn)橄啾葘W(xué)線上,盲目學(xué)線下是重資產(chǎn)投入,會(huì)死得更慘。

3、低線市場(chǎng)已成香餑餑,但進(jìn)軍低線城市就一定是靠明星的臉、實(shí)體店的場(chǎng)子和促銷員的嘴嗎?請(qǐng)不要以老眼光看待、開拓低線市場(chǎng)。

2012年左右開始以運(yùn)營(yíng)商補(bǔ)貼機(jī)為主導(dǎo)的T4以下市場(chǎng),在2016年進(jìn)入換機(jī)爆發(fā)期。產(chǎn)業(yè)鏈多方資源的集中注入,成為低線市場(chǎng)增長(zhǎng)的強(qiáng)心劑,T5-T6市場(chǎng)份額近4成,低線市場(chǎng)的戰(zhàn)略地位日趨重要。

但升級(jí)就要全面走向線下嗎?線上、線下都是接觸界面,線下就真的是趨勢(shì)嗎?個(gè)人認(rèn)為其實(shí)是主導(dǎo)廠商的渠道形態(tài)決定了線上、線下格局,渠道的形態(tài)是因更是果,現(xiàn)實(shí)是線上、線下的格局已經(jīng)開始走向穩(wěn)定。

別以為T5-T6農(nóng)村好像就是與世隔絕似得?;ヂ?lián)網(wǎng)使得信息鴻溝逐漸被拉平,新媒體是沒有地域界限的。T5-T6不是只有低端需求,更不要拿廉價(jià)低質(zhì)的產(chǎn)品去忽悠農(nóng)民兄弟,即便自己不懂,誰(shuí)還沒幾個(gè)在城里的朋友,沒吃過豬肉誰(shuí)還沒見過豬跑嗎?何況快遞物流也就是最多3-5天的事兒。

其實(shí)低線市場(chǎng)的用戶對(duì)移動(dòng)互聯(lián)網(wǎng)的依賴程度更高,那些不觸網(wǎng)的用戶又真的值得廠商去爭(zhēng)奪嗎,價(jià)值幾何?別以為只有T1-T3的城市消費(fèi)強(qiáng),其實(shí)相比房奴車奴,新農(nóng)村兄弟的相對(duì)幸福指數(shù)更高,消費(fèi)力一點(diǎn)都不差。

T5、T6市場(chǎng)消費(fèi)的品牌、產(chǎn)品、渠道正在以前所未有的速度與T1-T3市場(chǎng)趨同化,用戶消費(fèi)升級(jí)現(xiàn)象從T1、T2高線市場(chǎng)延伸至T4以下,且T5-T6市場(chǎng)中高端產(chǎn)品的季度同比增幅明顯高于高線市場(chǎng),是農(nóng)村用戶換機(jī)熱點(diǎn)。渠道方面,三四線的線下綜合賣場(chǎng)也將跟隨T1-T3市場(chǎng)出現(xiàn)疲態(tài),而低線市場(chǎng)的在線消費(fèi)能力或許是未來(lái)的機(jī)會(huì)。

所以,請(qǐng)不要用老眼光、老辦法去開拓新市場(chǎng),以為是個(gè)新的市場(chǎng),其實(shí)正在快速走向趨同。

寫在最后,關(guān)于升級(jí)與發(fā)展路線

升級(jí)的本質(zhì)是品牌,靠品牌的拉力,而品牌的核心仍是產(chǎn)品,沒有技術(shù)創(chuàng)新積累起來(lái)的品牌升級(jí),是難以建立長(zhǎng)久的品牌力的,更談不上升級(jí)。

在創(chuàng)新驅(qū)動(dòng)發(fā)展的過程中,模式創(chuàng)新與技術(shù)創(chuàng)新是交替引領(lǐng)的,但基本上是遇到重大技術(shù)創(chuàng)新,模式創(chuàng)新立馬失效。不可能每個(gè)廠家都能夠去引領(lǐng)每一次創(chuàng)新,但一個(gè)從勝利走向勝利的廠家需要做的最重要的一件事情就是在模式創(chuàng)新贏得市場(chǎng)時(shí),必須充分利用這為技術(shù)創(chuàng)新贏得的資金和時(shí)間,才能在下一次變革時(shí)繼續(xù)引領(lǐng)。

本質(zhì)上,一切不是建立在極致產(chǎn)品上的模式都是不能長(zhǎng)久的,不是基于創(chuàng)新的升級(jí),提什么價(jià),都是虛高,最終都將走向價(jià)值回歸。

對(duì)于OPPO、vivo,很多人只看到了光鮮的明星代言、深厚的渠道利益經(jīng)營(yíng)體系,其實(shí)不知道人家的產(chǎn)品性能也是實(shí)實(shí)在在的TOP,在一股腦互聯(lián)網(wǎng)風(fēng)的時(shí)候的線下布局與堅(jiān)持,在功能機(jī)原始積累后堅(jiān)持品牌投入,在線下模式領(lǐng)先的同時(shí)苦練產(chǎn)品內(nèi)功。

一貫認(rèn)知中,認(rèn)為OPPO/vivo是外觀討巧、廣告鋪路、渠道推動(dòng),通信性能領(lǐng)域的積累是不強(qiáng)的,實(shí)則不然。

根據(jù)中國(guó)電信移動(dòng)終端研究測(cè)試中心發(fā)布的天翼終端現(xiàn)網(wǎng)通信性能評(píng)測(cè)(不含iPhone),2015年上半年OPPO排名第一,下半年排名第一,2016年上半年排名第二,通信性能是杠杠的!

在發(fā)展道路選擇,個(gè)人一直認(rèn)為,留住自己的根,強(qiáng)化自己的領(lǐng)先標(biāo)簽,服務(wù)于認(rèn)同自己(無(wú)論是主動(dòng)的價(jià)值認(rèn)同還是被動(dòng)的從眾認(rèn)同)的用戶最重要,追逐風(fēng)往往被風(fēng)所傷。

任何一種模式的成功,從來(lái)都不是在聚光燈下完成的,都是在黑夜里完成了探索積累,在黎明前堅(jiān)持沒有倒下,在清晨開始嶄露頭角,在中午光芒四射,最后,在一片歡樂頌中走向黑夜。

在升級(jí)的萬(wàn)里長(zhǎng)征路上,如果選擇走的是一條已經(jīng)鋪滿鮮花的路上,往往走不了多遠(yuǎn)就開始凋零了!

01月07日 18:14

01月07日 18:14