無論如何,產(chǎn)業(yè)要想發(fā)展、進步,就必須要有投資,而投資必然會伴隨著風險,失敗的案例是肯定會出現(xiàn)的。只希望在國家大力扶持下的IC產(chǎn)業(yè),能盡量少走彎路,早日實現(xiàn)中國“芯”,強國夢。

12寸線大舉擴張中,中芯國際領跑,臺積電、聯(lián)電、華力等均有投入;存儲器方面,武漢新芯建成后產(chǎn)能將超過三星、海力士。

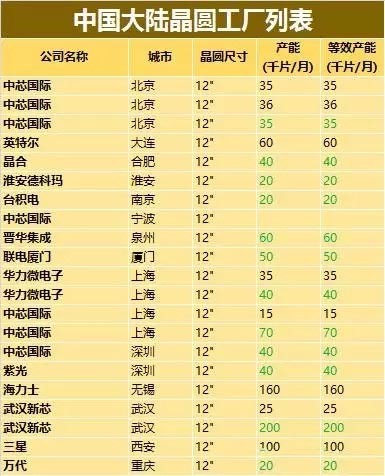

注:黑色數(shù)字代表現(xiàn)有產(chǎn)能(已投產(chǎn)),綠色數(shù)字代表在建產(chǎn)能(計劃中)

中芯國際的大舉擴張

11月19日,中芯國際寧波公司正式成立,未來將建3座晶圓廠。這是中芯的最近一次行動,而今年其產(chǎn)能擴張步伐一路走來,讓人目不暇接,具體如下:

10月13日,中芯啟動了上海新12英寸晶圓產(chǎn)線。該生產(chǎn)線預計2017年末竣工,并在2018年正式投產(chǎn),項目總投資675億元人民幣。這也是中芯國際的第一條14納米生產(chǎn)線;

11月3日,宣布啟動深圳12英寸晶圓生產(chǎn)線專案,中芯深圳將在現(xiàn)有廠區(qū)已建好的廠房內啟動新的產(chǎn)線建設,這將是中國華南地區(qū)第一條12英寸晶圓生產(chǎn)線。

目前,中芯國際在國內已經(jīng)擁有3條12英寸晶圓產(chǎn)線,其中北京2條、上海1條。不過,在國內集成電路產(chǎn)業(yè)快速發(fā)展下,晶圓需求量也快速攀升。

中芯國際啟動此次大幅擴張策略的信心來自哪里呢?首先,中芯國際是國內芯片制造業(yè)的領頭羊。其次,中芯國際股價大幅上揚。 再次,中芯國際2020年有望進入全球代工前三。最后,中芯國際的產(chǎn)能擴充效果明顯。 因此,現(xiàn)階段對中芯國際而言,可能擴充產(chǎn)能是提高銷售額的有效方法之一,銷售額的提升將有利于中芯國際的折舊能力提高,可以使其負擔更大的投資。

在全球代工廠中,排在前四位的依然是臺積電、三星、GlobalFoundries和聯(lián)電,而中芯國際緊隨其后,排在第5位。前些天,IC Insights發(fā)布了2016年全球前20大半導體公司的排名預測,其中聯(lián)電排在第20位,處于臨界點,如果中芯國際以目前的勢頭發(fā)展下去的話,雖然短時期內還難以排進全球前20強半導體公司,但在代工廠的角逐中,其在短期內超越聯(lián)電還是很有希望的。

臺積電南京工廠的擴容能否滿足市場需求?

再來看看全球晶圓制造老大——臺積電TSMC的產(chǎn)能數(shù)據(jù)情況。

臺積電11月份剛剛發(fā)布了2016年10月營收報告:

2016年10月合并營收約為新臺幣910億8,500萬元,較上月增加了1.5%,較去年同期增加了11.4%。累計2016年1至10月營收約為新臺幣7,767億9,600萬元(折合約1687億人民幣),較去年同期增加了7.6%。

從12英寸計,目前臺積電的月產(chǎn)能約是100萬片,但是依然供不應求,產(chǎn)能相當吃緊。臺積電在南京市建設的12寸生產(chǎn)線,產(chǎn)能規(guī)劃為2萬片/月,預計于2018年量產(chǎn)16納米制程,但是理論上來說,這樣的產(chǎn)能擴充,似乎還不能滿足大陸客戶日益增長的市場需求,據(jù)稱后續(xù)產(chǎn)能可能會擴到4萬片。

盡管臺積電的10納米和7納米先進制程研發(fā)相對順利,少數(shù)IC設計巨頭用早期PDK進行自己的產(chǎn)品開發(fā),但是對于大多數(shù)設計公司來說,16納米以上的工藝已經(jīng)過于昂貴,還不能判斷是否足夠經(jīng)濟的節(jié)點。

存儲器是國家戰(zhàn)略

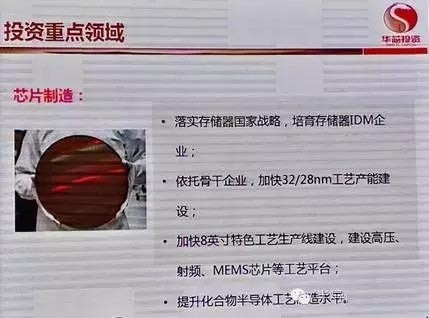

在芯片制造端,“大基金”落實了存儲器國家戰(zhàn)略,努力培育著存儲器IDM企業(yè)。

2016年,存儲器領域的重磅消息當屬長江存儲科技有限責任公司(下稱“長江存儲”)正式成立,武漢新芯將成為長江存儲的全資子公司,而紫光集團則是參與長江存儲的二期出資。長江存儲將以武漢新芯現(xiàn)有的12英寸先進集成電路技術研發(fā)與生產(chǎn)制造能力為基礎,繼續(xù)拓展武漢新芯目前的物聯(lián)網(wǎng)業(yè)務布局,并著力發(fā)展大規(guī)模存儲器。

據(jù)悉,紫光集團董事長趙偉國出任長江存儲董事長,副董事長分別由國家集成電路產(chǎn)業(yè)投資基金股份有限公司總經(jīng)理丁文武和湖北省長江經(jīng)濟帶產(chǎn)業(yè)基金公司副總經(jīng)理楊道虹出任,武漢新芯董事長王繼增為長江存儲監(jiān)事長,武漢新芯CEO楊士寧任總經(jīng)理。半導體行業(yè)人士認為,長江存儲的成立將為后續(xù)中國布局自主性存儲器產(chǎn)業(yè)帶來進展,利于整合國家資源,提高項目成功率。

紫光集團董事長趙偉國出任長江存儲董事長

大陸DRAM和NAND Flash存儲器大戰(zhàn)全面引爆,近期傳出長江存儲、合肥長鑫等陣營陸續(xù)鎖定臺灣地區(qū)IC設計和DRAM廠強力挖人,甚至開出3倍薪水挖角有DRAM經(jīng)驗的人才。不過,業(yè)界認為大陸存儲器發(fā)展關鍵在于取得合法技術(專利轉移),猜測明年會有技術授權及合作的案例出現(xiàn)。

另外,之前備受資本市場熱捧,在A股創(chuàng)下IPO風光成績的北京兆易創(chuàng)新(GigaDevice),為合肥操刀的存儲器計劃亦有具體輪廓,通過買下武岳峰資本旗下SDRAM設計公司矽成(ISSI),全面掌握NOR Flash、NAND Flash及利基型DRAM技術,將成為Flash與DRAM兼?zhèn)涞木C合型存儲芯片廠商。

8寸晶圓廠,穩(wěn)步小增,打造特色工藝

從規(guī)模來看,中芯國際同樣走在8寸線擴容前列。

10月17日,中芯國際啟動了天津8英寸晶圓產(chǎn)能擴充項目;另外,中芯還于6月份買下了意大利LFoundry約70%股權,該公司擁有一座8吋晶圓廠,月產(chǎn)能4萬片,這是中芯首度的海外購并案,主要是為布局汽車電子市場。

士蘭集成作為國內第一條民營8寸線落戶杭州下沙,淮安德科瑪則是圖像傳感器芯片項目,將填補我國自主產(chǎn)權CIS的空白。

2015年的半導體行業(yè)并購案已經(jīng)令人看得眼花繚亂,而今年2016全年,半導體行業(yè)的整合并購熱度只有更加高漲。無論是國際,還是國內,各種并購、擴充此起彼伏,讓人目不暇接。高通并購NXP,西門子并購Mentor Graphics,ADI收購Linear,以及Skyworsk收購Microsemi,軟銀收購ARM等,都印證了下面幾個可見的應用端的市場機會:

汽車電子市場利好、物聯(lián)網(wǎng)機會即將爆發(fā)、5G通信如箭在弦。

而與之相對應的8英寸特殊工藝生產(chǎn)線,包括高壓、射頻、MEMS芯片等工藝技術,也有望從這些市場機會中實現(xiàn)自己的盈利空間。8寸線的硬件相對投入相比12寸產(chǎn)線較低,設備折舊也接近完畢,主要的投入應該集中在特殊工藝的研發(fā)、先進技術IP的授權轉化等方面。

中國大陸晶圓廠產(chǎn)能的分析思考

今天這張最新最全的“中國大陸晶圓廠產(chǎn)能數(shù)據(jù)”表,反映了國內IC制造業(yè)的整體情況和未來發(fā)展態(tài)勢,這不僅體現(xiàn)了整個產(chǎn)業(yè)環(huán)境的狀況及其發(fā)展趨勢,更是迎合了我國立足于制造業(yè)的產(chǎn)業(yè)發(fā)展策略,也在一個側面體現(xiàn)了國家意志,畢竟,在我國,IC產(chǎn)業(yè)以及相關企業(yè)的發(fā)展,同國家的產(chǎn)業(yè)發(fā)展戰(zhàn)略和資金、政策支持是密不可分的。

“大基金”重點扶持IC制造業(yè)

我國政府的“大基金”計劃,對于整個產(chǎn)業(yè)的發(fā)展起到了極大的推動作用,推出兩年以來,基金投資進展可觀。根據(jù)華芯投資數(shù)據(jù),截至2016年10月份,“大基金”已經(jīng)投資了37個項目,29家企業(yè),承諾投資額為683億元,實際出資額為429億元,在承諾投資額占比方面,IC制造業(yè)60%,設計27%,封測8%,裝備3%,材料2%。

而在芯片制造端,“大基金”落實了存儲器國家戰(zhàn)略,努力培育著存儲器IDM企業(yè)。同時依托骨干企業(yè),加快32/28納米工藝產(chǎn)能建設,并提升化合物半導體工藝制造水平。

理性投資,對未來的激烈競爭要做好準備

從科技強國的戰(zhàn)略高度來說,大手筆投資IC制造業(yè),是正確的,也是必須的。但是IC制造業(yè)的產(chǎn)業(yè)特點是重投入,慢回報,一旦出現(xiàn)盲目投資,且發(fā)展思路出現(xiàn)大的偏差,則一切都會前功盡棄。

其實不只是在IC制造端,在IC設計端也是如此,這里筆者不禁想起了上個月ICCAD峰會上,由魏少軍博士公布的一項數(shù)據(jù):據(jù)不完全統(tǒng)計,今年我國IC設計企業(yè)猛增到了1362家,而去年是736家。這一數(shù)字乍聽起來讓人難以置信,出現(xiàn)該現(xiàn)象的一個很重要的原因就是:隨著2014年《國家集成電路產(chǎn)業(yè)發(fā)展推進綱要》的頒布實施,各地發(fā)展集成電路產(chǎn)業(yè)的熱情高漲,出臺了不少鼓勵政策,引發(fā)新一輪設計企業(yè)的創(chuàng)業(yè)熱潮。

很顯然,短時期內,從736到1362,產(chǎn)業(yè)過熱了!大浪淘沙之后,不知道又有多少企業(yè)會消失,希望越少越好!

01月07日 18:14

01月07日 18:14