在雙攝像頭市場(chǎng)的驅(qū)動(dòng)下,這兩年模組廠商的出貨量極具增加,同時(shí)也形成了十分鮮明的分層結(jié)構(gòu),第一梯隊(duì)的歐菲光、舜宇光電、丘鈦科技在出貨量方面已經(jīng)遠(yuǎn)遠(yuǎn)的將二三線廠商拋開。然而,盡管如此,近來據(jù)供應(yīng)鏈人員透露,由于當(dāng)前市場(chǎng)對(duì)雙攝像頭的市場(chǎng)需求量極大,導(dǎo)致一線模組廠商產(chǎn)能供不應(yīng)求,這對(duì)于二三線模組廠商而言,未嘗不是一個(gè)縮短與一線模組廠商之間距離的機(jī)會(huì)。另一方面,雖然歐菲光、舜宇光學(xué)以及丘鈦科技是現(xiàn)在模組出貨量前三大品牌,但是在這三者之間同樣存在不小的差距。

早在2月底,丘鈦科技就曾對(duì)外宣布與臺(tái)灣鏡片廠商新鉅科簽署了合作意向書,擬取得新鉅科36%的股權(quán)。3月18日,據(jù)新鉅科宣布,董事會(huì)決議通過簽訂投資認(rèn)股協(xié)議書,在香港上市的中國(guó)光學(xué)鏡頭模組廠丘鈦科技 (1478-HK) 將透過參與新鉅科私募增資方式,投資新鉅科新臺(tái)幣 12.47 億元,取得新鉅科約 36% 股權(quán),預(yù)計(jì)最遲于今年 12 月 31 日前完成。

而新鉅科母公司群光集團(tuán)在此私募案完成后,對(duì)新鉅科的持股由 22.15% 降為 14%。值得注意的是,丘鈦科技將以 12.47 億元,參與新鉅科 36% 股權(quán)的投資案,除必須獲得新鉅科 5 月 22 日的股東會(huì)通過之外,丘鈦科技還要經(jīng)過臺(tái)灣經(jīng)濟(jì)部投審會(huì)的同意,此案才能順利成局。但是從這兩年來看,在半導(dǎo)體領(lǐng)域,臺(tái)灣方面已經(jīng)多次否定了大陸的投資。

從2月底丘鈦科技與新鉅科雙方宣布簽訂合作意向書開始,當(dāng)時(shí)新鉅科的估價(jià)是23.1元,但是截至3月18日,在不到一個(gè)月的時(shí)間內(nèi),新鉅科股價(jià)上漲到51.5元,漲幅高達(dá)122%

根據(jù)雙方協(xié)議,丘鈦科技集團(tuán)將以每股 21.88 元,參與私募增資案取得 5.7 萬張私募股票,以新鉅科昨天收盤價(jià)計(jì)算,此次私募價(jià)格折價(jià)約 57.51%。

若順利完成認(rèn)股交易后,丘鈦科技將成為新鉅科最大單一股東。同時(shí),新鉅科將在交易完成之后,還召開股東臨時(shí)會(huì)改選董事,在原有的七席董事 (含二席獨(dú)立董事) 中,讓出三席董事席次給丘鈦科技。此外,新鉅科股本將增加到 15.84 億元,比股王大立光目前股本還大。

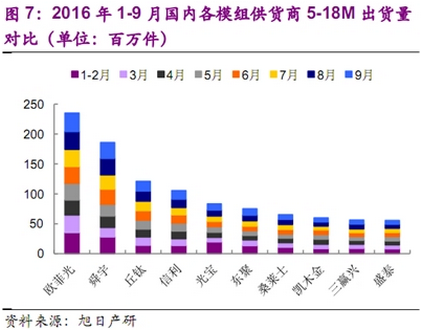

眾所周知,丘鈦科技主要業(yè)務(wù)是手機(jī)鏡頭模組、指紋辨識(shí)模組等產(chǎn)品,是中國(guó)第 3大手機(jī)鏡頭模組廠,供應(yīng)中國(guó) OPPO、vivo、小米、中興、華為等指標(biāo)廠手機(jī)鏡頭模組,是中國(guó)在舜宇、歐菲光之后,第三大手機(jī)鏡頭模組廠,也是新鉅科的重要客戶之一,近年快速掘起的 OPPO、vivo 中國(guó)手機(jī)品牌,更是丘鈦科技的主要客戶。在5-18M攝像頭模組領(lǐng)域,2016年前三季丘鈦科技得益于OPPO、vivo的迅猛增長(zhǎng)勢(shì)頭亦快速放量,以121KK件出貨量在國(guó)內(nèi)位列第三。

而新鉅科以生產(chǎn)塑膠鏡片及鏡頭產(chǎn)品為主,該公司去年?duì)I收 11.07 億元,其中手機(jī)鏡頭占約占三分之一,而包括 NB 及平板的鏡頭應(yīng)用占整體營(yíng)收的 50%,并少量切入車用市場(chǎng)應(yīng)用。新鉅科目前的生產(chǎn)線集中在中國(guó)華南,月產(chǎn)能 1500 萬顆,目前產(chǎn)能利用率約四至五成。其手機(jī)鏡頭比例約30%至40%,筆電及平板約占50%,另外為其它游戲機(jī)等產(chǎn)品。

整體看來,雙方是希望通過合作關(guān)系,進(jìn)一步擴(kuò)展手機(jī)鏡頭市占率,提升產(chǎn)能利用率,并且雙方將借由技術(shù)合作開發(fā)新產(chǎn)品,提供終端客戶更完整解決方案,來提升雙方競(jìng)爭(zhēng)力,促進(jìn)未來營(yíng)運(yùn)穩(wěn)定發(fā)展。

至于此次丘鈦科技認(rèn)購新鉅科36% 股權(quán)的原因,據(jù)丘鈦科技官方的回答:

一、首先是符合本集團(tuán)業(yè)務(wù)戰(zhàn)略: 透過不斷構(gòu)建在光學(xué)、計(jì)算成像及深度學(xué)習(xí)方面之實(shí)力,本集團(tuán)致力于為移動(dòng)終端提供機(jī)器視覺及人眼視覺。參與可能私募配售符合本集團(tuán)業(yè)務(wù)策略,尤其可拓展其在光學(xué)設(shè)計(jì)方面之實(shí)力,原因?yàn)樾骡牰嗄陙硪恢睆氖鹿鈱W(xué)鏡片的設(shè)計(jì)、研究及制造,并已掌握豐富的專業(yè)知識(shí),已開發(fā)多項(xiàng)有關(guān)光學(xué)鏡片的專利技術(shù)。新鉅亦為具備大規(guī)模生產(chǎn) 1300 萬像素模組鏡片能力的少數(shù)制造商之一。

二、有助本集團(tuán)贏得國(guó)際品牌客戶本集團(tuán)之現(xiàn)有客戶組合主要包括中國(guó)品牌,由于新鉅科技與多個(gè)國(guó)際品牌客戶維持多年的業(yè)務(wù)關(guān)系,故參與可能私募配售可有助本集團(tuán)向該等國(guó)際品牌客戶推廣其業(yè)務(wù)。

三、有助本集團(tuán)擴(kuò)展產(chǎn)品種類至新市場(chǎng)領(lǐng)域本集團(tuán)之現(xiàn)有產(chǎn)品組合主要包括用于手機(jī)的相機(jī)模組及指紋識(shí)別模組,而本集團(tuán)正積極擴(kuò)展其產(chǎn)品種類至新市場(chǎng)領(lǐng)域,例如擴(kuò)增實(shí)境(AR)、虛擬現(xiàn)實(shí)(VR)及汽車等領(lǐng)域。由于新鉅一直與多個(gè)品牌在用于體感游戲之鏡片方面進(jìn)行合作,并已發(fā)展多年有關(guān)用于汽車之鏡片方面的相關(guān)知識(shí)及技術(shù), 故參與可能私募配售可有助本集團(tuán)擴(kuò)展其產(chǎn)品至新市場(chǎng)領(lǐng)域。

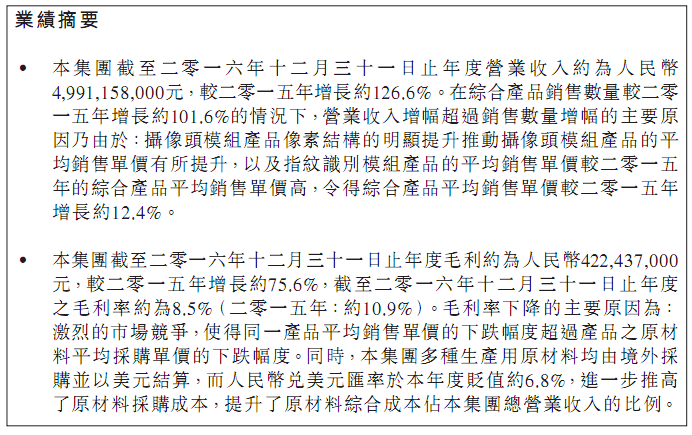

再來看看丘鈦科技與新鉅科兩家公司去年的營(yíng)收情況。其中丘鈦科技2016年?duì)I收是49.91億元,與2015年相比同比增長(zhǎng)126.6%,稅后純益人民幣 1.91 億元,年增 87%。丘鈦去年鏡頭模組銷售數(shù)量約 1.77 億件,年增 80.3%。

不過,2016年丘鈦科技毛利率下降到8.5%,據(jù)丘鈦科技解釋,主要原因在于市場(chǎng)競(jìng)爭(zhēng)激烈,使得同一產(chǎn)品平均售價(jià)單價(jià)的下跌幅度超過產(chǎn)品原材料的平均采購單價(jià)的下跌幅度,此外,丘鈦科技多種生產(chǎn)用原材料由境外采購并以美元結(jié)算,而人民幣兌美元匯率在2016年貶值為6.8%,進(jìn)一步增加了原材料的采購成本,提高了原材料綜合成本占丘鈦科技總營(yíng)收的比例。

從丘鈦科技產(chǎn)品來看,其去年攝像頭模組和指紋膜組出貨量快速增長(zhǎng)。2016 年攝像頭模組出貨量同比大幅增長(zhǎng)80.3%至1774 萬件左右,其中8MP/13MP 及以上產(chǎn)品占整體出貨量比例分別從2015 年的39.5%/5.8%提升至2016 年的66%/23.4%。公司目前已與MTK、高通等在雙攝像頭模組算法方面建立合作關(guān)系。

丘鈦科技還計(jì)劃2017 年攝像頭模組出貨量同比增長(zhǎng)超過25%,13MP 以上模組出貨量占比超過40%。爭(zhēng)取進(jìn)入核心目標(biāo)品牌的直接供應(yīng)鏈,以擴(kuò)大高端產(chǎn)品市占率,并將繼續(xù)發(fā)展光學(xué)能力,深化16MP 及以上、PDAF、大光圈等技術(shù)。

而在指紋識(shí)別模組業(yè)務(wù)方面,丘鈦科技2016 年指紋識(shí)別模組出貨量達(dá)2094 萬件(而2015年約為0.7 萬件),相關(guān)收入占比約14.4%,達(dá)7.2 億元人民幣,其中涂層式/蓋板式占比分別約60%/40%。其指紋識(shí)別模組業(yè)務(wù)目前主要客戶包括華為、OPPO 及小米,預(yù)期丘鈦科技2017E 指紋識(shí)別模組出貨量將達(dá)6000 萬件,主要以電容式指紋為主。

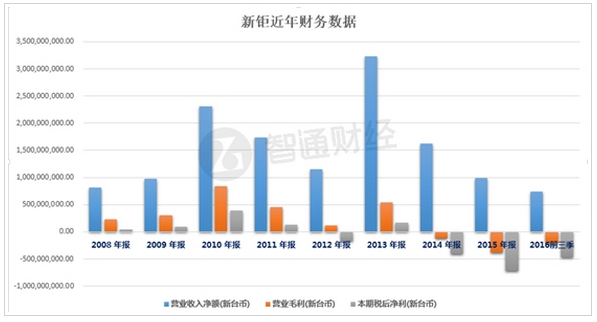

不可否認(rèn)的是,新鉅科作為一家鏡片生產(chǎn)公司,其與行業(yè)巨頭仍有不小的差距,包括在手機(jī)、平板市場(chǎng)高端鏡片的研發(fā)銷售能力以及產(chǎn)能規(guī)模等,這導(dǎo)致其近幾年的營(yíng)收并不樂觀。

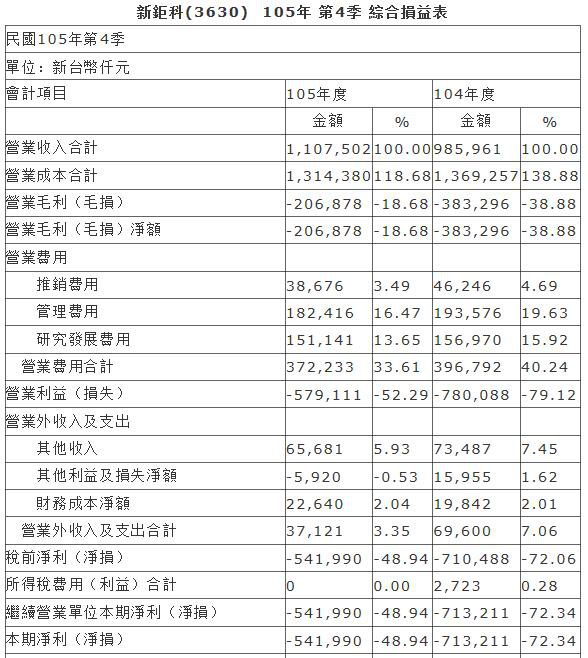

新鉅科 2016 年全年財(cái)報(bào)營(yíng)收 11.07 億元,稅后凈損 5.42 億元。事實(shí)上,新鉅科連續(xù)3年來呈現(xiàn)虧損,2014、2015、2016年稅后虧損分別為3.54億元、7.13億元、5.42億元,截止到 2016 年三季度末的財(cái)務(wù)報(bào)告,其資產(chǎn)負(fù)債率約為 45%。至于虧損的原因,據(jù)丘鈦科技的說法是“其虧損主要由于產(chǎn)品轉(zhuǎn)型和升級(jí)所需持續(xù)進(jìn)行的研發(fā)投入以及產(chǎn)能使用率偏低造成的”。

那么,為何新鉅科連續(xù)多年虧損丘鈦科技還要認(rèn)股?據(jù)丘鈦科技解釋道:“我們已經(jīng)注意到新鉅科技公司在過去兩年處于持續(xù)虧損,而初步了解到其虧損主要由于產(chǎn)品轉(zhuǎn)型和升級(jí)所需持續(xù)進(jìn)行的研發(fā)投入以及產(chǎn)能使用率偏低造成的。短時(shí)間內(nèi), 可能會(huì)給丘鈦合并報(bào)表的盈利帶來一些影響。不過,如果最終成功參與新鉅的私募增發(fā),我們并不是為了短期的財(cái)務(wù)利潤(rùn),只是著眼于丘鈦的長(zhǎng)期戰(zhàn)略布局。”

整體看來,從某種程度上來講,丘鈦科技此次認(rèn)股新鉅科的業(yè)務(wù)模式,是在效仿舜宇光學(xué)與大立光。正如丘鈦科技所說:“其他多家友商也擁有自己的鏡片業(yè)務(wù),同時(shí)保持了與其他鏡片供應(yīng)商的良好合作,因此,我們理解當(dāng)前的行業(yè)競(jìng)爭(zhēng)格局并不是零和游戲,而是競(jìng)爭(zhēng)與合作并存的關(guān)系。”簡(jiǎn)而言之,從此次丘鈦科技此次認(rèn)股新鉅科也可以看出,手機(jī)鏡頭模組上下游的資源整合,已經(jīng)成為行業(yè)的大勢(shì)所趨。

01月07日 18:14

01月07日 18:14