預(yù)計(jì)在2016-2020年,中國(guó)、日本和韓國(guó)將新建46家軟性AMOLED面板廠,所有新增產(chǎn)能都將推動(dòng)軟性AMOLED面板快速應(yīng)用于智能型手機(jī)...

IHS Markit表示,主動(dòng)式矩陣有機(jī)發(fā)光二極管(AMOLED)面板廠目前正處于史無(wú)前例的擴(kuò)建階段,2016-2020年軟性AMOLED產(chǎn)能將從150萬(wàn)平方公尺擴(kuò)大至2010萬(wàn)平方公尺,復(fù)合年均成長(zhǎng)率(CAGR)將達(dá)91%。

本文鏈接:http://networkstorage.cn/news/show-htm-itemid-21828.html

本文鏈接:http://networkstorage.cn/news/show-htm-itemid-21828.html

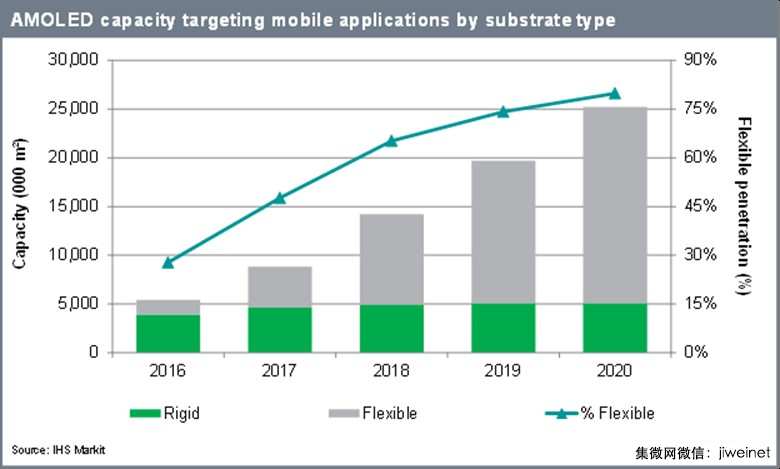

2016年,軟性產(chǎn)能或是能夠在塑料基板上生產(chǎn)AMOLED面板的工廠產(chǎn)能在用于行動(dòng)應(yīng)用的總產(chǎn)能中僅占28%的份額;到了2020年,這一比例將增加至80%,因?yàn)樵诮酉聛?lái)四年間,幾乎每家新建的第六代面板廠及小型面板廠都將支持軟性產(chǎn)能。

根據(jù)IHS Markit發(fā)布的《顯示器供求與設(shè)備追蹤報(bào)告》,2016-2020年,中國(guó)、日本和韓國(guó)將新建46家軟性AMOLED面板廠,每家面板廠每月產(chǎn)能達(dá)30,000片基板。 這些面板廠將新增1860萬(wàn)平方公尺塑料基板產(chǎn)能,是業(yè)界當(dāng)前水平的13倍以上。

「所有新增產(chǎn)能都將推動(dòng)軟性AMOLED面板快速應(yīng)用于智能型手機(jī),」IHS Markit資深總監(jiān)Charles Annis說(shuō)道,「不過(guò),由于軟性產(chǎn)能增加如此迅猛,有人開(kāi)始擔(dān)心市場(chǎng)將無(wú)法消化所有的潛在產(chǎn)出。 」

IHS Markit預(yù)計(jì),2016年AMOLED面板供應(yīng)緊張情況將持續(xù)被日益增加的產(chǎn)能過(guò)剩現(xiàn)象所取代。 2020年,將有40%的智能型手機(jī)采用AMOLED面板,而供應(yīng)預(yù)計(jì)會(huì)超過(guò)需求45%以上。

Annis說(shuō):「AMOLED顯示器在高階手機(jī)中具有良好畫(huà)質(zhì)及外形因素優(yōu)勢(shì)。 盡管產(chǎn)能過(guò)剩,但想要實(shí)現(xiàn)更快應(yīng)用于高階手機(jī)的挑戰(zhàn)在于成本。 」對(duì)于大多數(shù)制造商而言,由于生產(chǎn)成本高昂,剛性AMOLED面板價(jià)格將比等效LCD面板高出40%,而軟性AMOLED面板價(jià)格仍將高出100%。 「瞄準(zhǔn)中低階細(xì)分市場(chǎng)的智能型手機(jī)制造商或許想要購(gòu)買(mǎi)軟性AMOLED面板,但可能會(huì)受制于居高不下的價(jià)格。 」

為了消化所有新增產(chǎn)能,軟性AMOLED面板需要將市場(chǎng)從智能型手機(jī)拓展至平板計(jì)算機(jī)、筆記本電腦和新興應(yīng)用(透過(guò)可折迭顯示器實(shí)現(xiàn))。 最終,軟性AMOLED產(chǎn)能的快速成長(zhǎng)及面板產(chǎn)能的增加將有助于降低成本、增加產(chǎn)量并提高質(zhì)量。 從長(zhǎng)遠(yuǎn)來(lái)看,這將進(jìn)一步刺激更多應(yīng)用;不過(guò),若要實(shí)現(xiàn)此番場(chǎng)景,業(yè)界可能需要先經(jīng)歷一段艱難時(shí)期,以消化目前正在擴(kuò)建中46家軟性面板廠的新增產(chǎn)能。

01月07日 18:14

01月07日 18:14