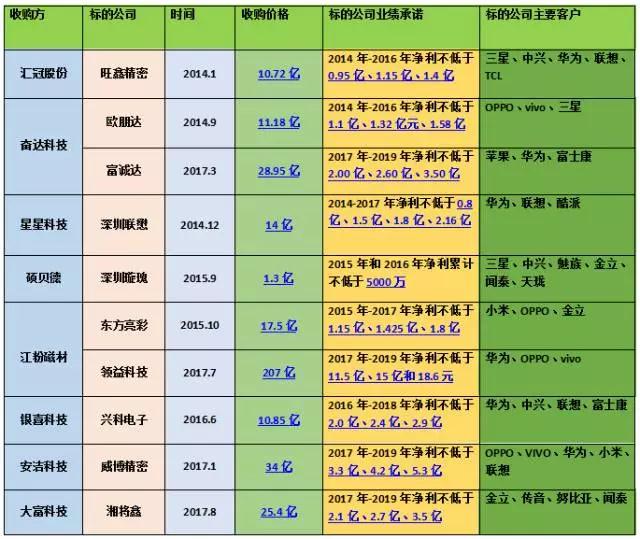

借助資本力量進(jìn)行產(chǎn)業(yè)整合在手機(jī)供應(yīng)鏈市場(chǎng)已經(jīng)成為普遍現(xiàn)象,尤其是今年以來,分布在手機(jī)供應(yīng)鏈端的收購(gòu)并購(gòu)以及巨額投資十分常見??偨Y(jié)分析看來,收購(gòu)并購(gòu)產(chǎn)業(yè)主要可劃分為同類企業(yè)并購(gòu)以及上下游企業(yè)并購(gòu),這類產(chǎn)業(yè)相對(duì)而言比較成熟;而投資則主要針對(duì)市場(chǎng)熱點(diǎn)布局在未來,如3D玻璃、陶瓷、3D攝像頭、車載市場(chǎng),對(duì)于這些市場(chǎng),暫且不具備量產(chǎn)性,各大資本方均在搶占市場(chǎng)先機(jī)。

‘’

‘’

早在4月18日,大富科技就曾對(duì)外發(fā)布公告表示,公司擬收購(gòu)智能制造、智能終端以及通信網(wǎng)絡(luò)設(shè)備等領(lǐng)域四家公司部分或全部股權(quán);其中智能制造企業(yè)為深圳市配天智造裝備有限公司,智能終端市場(chǎng)則為東莞市領(lǐng)正電子科技以及東莞市湘將鑫精密科技有限公司,通信網(wǎng)絡(luò)設(shè)備則為珠海高凌信息科技股份有限公司。8月初,大富科技對(duì)外公告表示,公司擬25.4億價(jià)格收購(gòu)湘將鑫100%股權(quán)!10月30日,據(jù)大富科技再度發(fā)布公告,公司將終止此次收購(gòu)案,此外,據(jù)其第三季度報(bào)顯示,今年前三季度公司虧損進(jìn)一步擴(kuò)大到3億多!

大富科技擬25.4億收購(gòu)湘將鑫100%股權(quán) 后者為金立/傳音/聞泰供應(yīng)商

8月8日晚間,大富科技發(fā)布2017年上半年年報(bào),據(jù)數(shù)據(jù)顯示,其上半年?duì)I收為9億元,同比下降23%,凈利虧損8849萬元(上年同期盈利4818萬元),同比由盈轉(zhuǎn)虧下降365.18%。據(jù)大富科技解釋道,主要原因在于通信業(yè)務(wù)市場(chǎng)需求放緩、智能終端客戶需求下滑直接影響公司的銷售收入,此外,新業(yè)務(wù)的布局、市場(chǎng)開拓以及前期研發(fā)投入等在短期內(nèi)也給公司帶來了相應(yīng)的管理成本、運(yùn)營(yíng)成本和融資成本的上升,在一定程度上影響了公司上半年的利潤(rùn)!

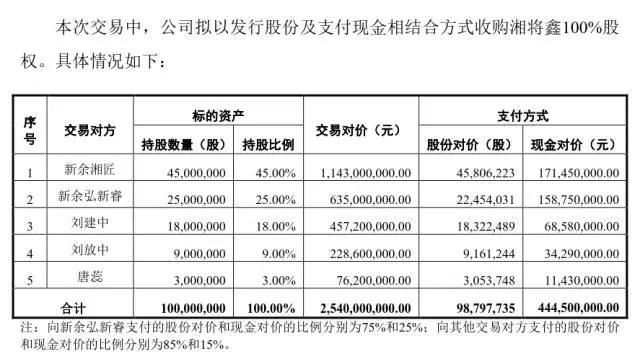

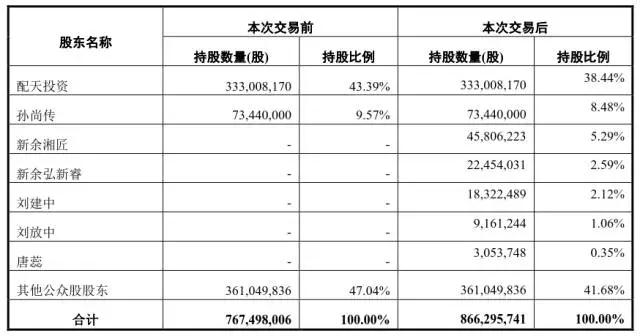

同時(shí),大富科技還發(fā)布公告稱,公司擬發(fā)行股份及支付現(xiàn)金收購(gòu)劉建中、唐蕊、劉放中、新余湘匠以及新余弘新睿所持有的湘將鑫100%股權(quán),交易價(jià)格高達(dá)25.4億元,其中股份數(shù)量為98797735股,現(xiàn)金為4.45億元!雙方承諾,2017年-2019年湘將鑫扣非后凈利潤(rùn)不低于2.1億元、2.7億元以及3.5億元!交易完成后,大富科技控制人孫尚傳對(duì)公司持股由52.96%下降到46.92%。

據(jù)了解,大富科技主要從事移動(dòng)通信基站射頻產(chǎn)品、智能終端結(jié)構(gòu)件、 汽車零配件的研發(fā)、生產(chǎn)和銷售。公司在發(fā)展初期的基站射頻產(chǎn)品的精密加工能力基礎(chǔ)之上,持續(xù)打造精密機(jī)電產(chǎn)品的共性制造平臺(tái),利用該平臺(tái)的制造能力積極發(fā)展上述三大業(yè)務(wù)方向,近年來三大業(yè)務(wù)的結(jié)構(gòu)得到優(yōu)化,2016年智能終端結(jié)構(gòu)件業(yè)務(wù)占營(yíng)業(yè)收入比重已達(dá)27.11%,同比2015年增加91.03%。

而湘將鑫則為精密結(jié)構(gòu)件廠商,其主營(yíng)業(yè)務(wù)為智能終端精密結(jié)構(gòu)件的研發(fā)、生產(chǎn)及整體解決方案提供商,主要產(chǎn)品包括手機(jī)后蓋、手機(jī)中框、卡托和屏蔽件等小五金件,以及其他制程工藝類似的金屬精密結(jié)構(gòu)件。從這方面來看,對(duì)于大富科技而言,收購(gòu)湘將鑫有利于其提升智能終端結(jié)構(gòu)件業(yè)務(wù)!

而湘將鑫之所以愿意出售,其中很重要的一個(gè)原因在于精密結(jié)構(gòu)件市場(chǎng)競(jìng)爭(zhēng)十分激烈,毛利率并不高,且隨著3D玻璃以及陶瓷等新材料的面市,其未來業(yè)務(wù)發(fā)展具有一定的風(fēng)險(xiǎn)。如在日前,歐菲光公告表示將投資9500萬從事3D玻璃業(yè)務(wù)!

從湘將鑫客戶端來看,其2015年和2016年對(duì)前五大客戶的銷售收入占其主營(yíng)業(yè)務(wù)收入的比例90%以上。湘將鑫主要客戶為金立、魅族、小米、傳音等終端品牌廠商以及聞泰、龍旗等主要ODM廠商。

從其業(yè)務(wù)方面來看,近兩年湘將鑫三大業(yè)務(wù)營(yíng)收占比變動(dòng)較大,早在2015年,其主營(yíng)業(yè)務(wù)為手機(jī)中框,當(dāng)時(shí)該部分業(yè)務(wù)營(yíng)收占比超過55%,其次是小五金件占比為24%以上,手機(jī)后蓋占比當(dāng)時(shí)最低不到20%,但是從2016年開始手機(jī)后蓋業(yè)務(wù)快速上升到80%以上,同時(shí)手機(jī)中框業(yè)務(wù)下降到不到3%,小五金件業(yè)務(wù)也下降了一半,到了2017年上半年,手機(jī)后蓋業(yè)務(wù)占比更是突破了90%!

從其營(yíng)收方面來看,在過去的兩年中也在快速增長(zhǎng),其前五大客戶2015年合計(jì)營(yíng)收為2.19億元,但是2016年則上升到4.44億元,2017年上半年更是達(dá)到了3.20億元,不出意外的話,其2017年總營(yíng)收與上年相比將會(huì)大幅度增長(zhǎng)!

顯而易見,其2016年?duì)I收與2015年相比同比增長(zhǎng)112.39%,而其凈利潤(rùn)更是同比增長(zhǎng)699.53%,據(jù)湘將鑫表示,主要原因在于2016年智能手機(jī)的金屬結(jié)構(gòu)件滲透率大幅度提高,以及主要客戶金立和聞泰的出貨量快速增長(zhǎng),同時(shí),產(chǎn)品結(jié)構(gòu)發(fā)生變化、良率提升以及“沖鍛壓”工藝量產(chǎn)化等因素促使毛利率有較大的提升!

值得一提的是,其第一大客戶為東莞金卓通信,后者為金立旗下子公司,該公司訂單在2015年、2016年占湘將鑫總營(yíng)收比例均超過了50%!有意思的是,其客戶璇玫以及東方亮彩分別被碩貝德以及江粉磁材收購(gòu)!

盡管大富科技目前已經(jīng)在智能終端結(jié)構(gòu)件領(lǐng)域形成了較為成熟的工藝、產(chǎn)品、客戶平臺(tái),但鑒于智能終端行業(yè)有其自身的特點(diǎn),如要求快速響應(yīng)能力、工藝及管理經(jīng)驗(yàn)的積累、良品率高度可控等,其在該領(lǐng)域需要進(jìn)一步引入具有豐富經(jīng)驗(yàn)積累、成熟工藝和產(chǎn)線管控能力、成熟客戶群體的合作伙伴,以期加快此業(yè)務(wù)方向的發(fā)展,迅速做大做強(qiáng)。無疑,湘將鑫是一個(gè)很好的選擇!

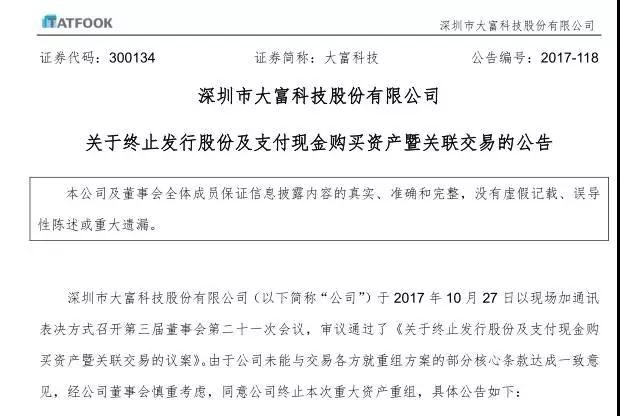

終止25.4億收購(gòu)湘將鑫 大富科技前三季虧損3億多

從上述信息來看,如果大富科技順利收購(gòu)湘將鑫的話,無疑有助于其在精密結(jié)構(gòu)件市場(chǎng)的競(jìng)爭(zhēng)實(shí)力,同時(shí)也可以成為金立的大客戶!然而,這筆收購(gòu)案并沒有如意完成,日前,據(jù)大富科技發(fā)布公告,公司將終止收購(gòu)湘將鑫!

10月30日晚間,據(jù)大富科技發(fā)布公告稱,公司將終止25.4億元收購(gòu)湘將鑫,至于終止收購(gòu)的原因,據(jù)大富科技表示:2017年10月9日,公司召開2017年第四次臨時(shí)股東大會(huì),逐項(xiàng)審議了《關(guān)于公司發(fā)行股份及支付現(xiàn)金購(gòu)買資產(chǎn)暨關(guān)聯(lián)交易的議案》等議案,其中《關(guān)于公司發(fā)行股份及支付現(xiàn)金購(gòu)買資產(chǎn)暨關(guān)聯(lián)交易的議案》的下設(shè)子議案3.10 “業(yè)績(jī)承諾及補(bǔ)償安排”與3.11 “鎖定期安排”未獲通過,其它議案均通過。

關(guān)于子議案3.10 “業(yè)績(jī)承諾及補(bǔ)償安排”與3.11 “鎖定期安排”未獲通過的原因是:部分股東基于重組項(xiàng)目的推進(jìn)進(jìn)程,認(rèn)為本次重組能否在2017年完成交割存在不確定性,因此希望延長(zhǎng)業(yè)績(jī)承諾期及鎖定期安排,以保障上市公司及全體股東利益。

控股股東綜合考慮各方意見后,慎重決定尊重各位股東的意見,同時(shí)希望在資料上報(bào)前,爭(zhēng)取能夠與交易對(duì)方進(jìn)一步溝通,協(xié)商延長(zhǎng)業(yè)績(jī)承諾期/鎖定期,確保其實(shí)現(xiàn)業(yè)績(jī)承諾,減少商譽(yù)計(jì)提等潛在風(fēng)險(xiǎn),希望盡快推進(jìn)重組項(xiàng)目,充分發(fā)揮協(xié)同效應(yīng),實(shí)現(xiàn)雙方的有效整合,最終確保公司長(zhǎng)遠(yuǎn)發(fā)展并最大限度維護(hù)上市公司全體股東的利益。因此對(duì)上述子議案3.10、3.11投棄權(quán)票。

在股東會(huì)決議披露之后,公司及相關(guān)方積極推進(jìn)本次重大資產(chǎn)重組項(xiàng)目。公司組織中介機(jī)構(gòu)及交易對(duì)方就相關(guān)事宜進(jìn)行多次溝通與協(xié)商,積極推進(jìn)重組項(xiàng)目的進(jìn)展。經(jīng)充分溝通后,交易雙方未能就業(yè)績(jī)承諾及鎖定期等核心條款達(dá)成一致意見。為維護(hù)公司及全體股東利益,公司經(jīng)審慎判斷并與交易對(duì)方充分友好協(xié)商后,決定終止本次重大資產(chǎn)重組。

簡(jiǎn)單說來,就是大富科技與湘將鑫雙方未能就業(yè)績(jī)承諾以及鎖定期等核心問題達(dá)到一致,前文已經(jīng)提及,雙方承諾,2017年-2019年湘將鑫扣非后凈利潤(rùn)不低于2.1億元、2.7億元以及3.5億元!

盡管湘將鑫在過去幾年中營(yíng)收與凈利潤(rùn)表現(xiàn)不錯(cuò),但是相比同行,其規(guī)模并不大,對(duì)于精密結(jié)構(gòu)件行業(yè)而言,最為重要的考核指標(biāo)之一是CNC機(jī)臺(tái)數(shù)量,截至2015年,湘將鑫CNC機(jī)臺(tái)數(shù)量只有400臺(tái)左右,到了2016年中旬仍只有450臺(tái)左右,受限于資金有限,導(dǎo)致其產(chǎn)能擴(kuò)展以及客戶開拓受到很大的限制!基于此現(xiàn)狀,其2016年下旬完成了8000萬元的融資,并在東莞鳳崗工廠的基礎(chǔ)上在塘廈又建立了分公司,整合了原有的生產(chǎn)能力,到了2016年底CNC機(jī)臺(tái)數(shù)量達(dá)到了近1100臺(tái),廠房面積也由原來的1萬平方擴(kuò)充到近8萬平方!

而從大富科技來看,其近幾年一直處于轉(zhuǎn)型過程中,其從2014年開始才切入手機(jī)市場(chǎng),主要功勞在于電機(jī)產(chǎn)品,并在2015——2016年實(shí)現(xiàn)了該領(lǐng)域銷售收入和毛利率的大幅增長(zhǎng),并已成為Apple、聯(lián)想等全球頂級(jí)智能終端品牌供應(yīng)商。

在2014年以來,大富科技通過事業(yè)合伙人模式新設(shè)、控股或參股了安徽省大富光電科技有限公司、深圳市大富精工有限公司、深圳市大富方圓成型技術(shù)有限公司、三卓韓一、廣州大凌實(shí)業(yè)股份有限公司等數(shù)家該領(lǐng)域企業(yè)。到了2016年,大富科技智能終端結(jié)構(gòu)件業(yè)務(wù)的占營(yíng)業(yè)收入比重已達(dá)27.11%,同比2015年增加91.03%。

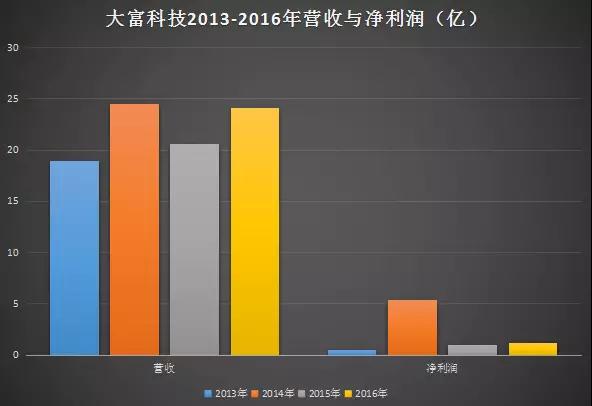

從大富科技營(yíng)收與凈利潤(rùn)來看,在過去的四年中也是波折起伏不定,據(jù)查詢得知,2014年其營(yíng)收與凈利潤(rùn)相比2013年出現(xiàn)大幅度增長(zhǎng),其凈利潤(rùn)更是暴漲近10倍,據(jù)其解釋,主要原因受益于射頻濾波器,公司在該行業(yè)內(nèi)穩(wěn)居收入、利潤(rùn)、產(chǎn)能儲(chǔ)備等方面全球第一!但是到了2015年卻再次大幅度下降,凈利潤(rùn)更是暴跌了80%以上,進(jìn)入2016年后,其營(yíng)收與凈利潤(rùn)才維持相對(duì)平穩(wěn)增長(zhǎng)!

而到了2017年,其業(yè)績(jī)依然不見好轉(zhuǎn)的跡象,近來,據(jù)其發(fā)布的2017年第三季度財(cái)報(bào)顯示,其凈利潤(rùn)再度下滑,且下降幅度比之前還要嚴(yán)重!據(jù)其數(shù)據(jù)顯示,今年前三季度,其總計(jì)虧損3.65億元-3.70億元,而去年同期其凈利潤(rùn)為0.48億元!但就今年第三季度而言,其就虧損了2.77億元-2.85億元,而去年同期雖然也是虧損但是只虧損了35.62萬元!由此可見,進(jìn)入2017年以后,大富科技的業(yè)績(jī)并不怎么理想,導(dǎo)致公司進(jìn)入第三季度后巨額虧損!

對(duì)于虧損問題,據(jù)大富科技在財(cái)報(bào)中表示:報(bào)告期內(nèi),公司營(yíng)業(yè)收入較去年同期減少約人民幣4.1億元,同比下降24%。受通信行業(yè)周期性特點(diǎn)及國(guó)內(nèi)外運(yùn)營(yíng)商網(wǎng)絡(luò)建設(shè)放緩的影響,公司的主要客戶需求均出現(xiàn)了明顯下降,通信業(yè)務(wù)收入出現(xiàn)較大幅度下滑,直接影響了公司主營(yíng)業(yè)務(wù)收入。此外,公司參股子公司因經(jīng)營(yíng)業(yè)績(jī)虧損,影響公司當(dāng)期投資收益約為人民幣3200萬元。

從大富科技近兩年的營(yíng)收來看,其主要營(yíng)收來源于射頻器件,2014年其射頻產(chǎn)品營(yíng)收為23.54億元,在公司整體營(yíng)收中占比為96.06%,2015年下降到16.04億元,占比77.83%,2016年該部分營(yíng)收為16.27億元,占比為67.57%!

大富科技近一年股價(jià)走向

與此同時(shí),精密結(jié)構(gòu)件占比反而在提升,2014年精密結(jié)構(gòu)件業(yè)務(wù)營(yíng)收為0.32億元,占比為1.32%,2015年則快速上升到3.42億元,占比為16.58%,2016年該部分營(yíng)收進(jìn)一步提高到6.52億元,占比為27.11!

從這也不難看出,對(duì)于大富科技而言,其未來業(yè)務(wù)或許將主要圍繞射頻器件以及精密結(jié)構(gòu)件產(chǎn)品,這也是其為何收購(gòu)湘將鑫的原因,實(shí)際上,如果大富科技順利收購(gòu)湘將鑫的話,無疑有助于其精密結(jié)構(gòu)件業(yè)務(wù)的增長(zhǎng),因?yàn)榈珡南鎸Ⅵ蔚拇罂蛻魜砜吹脑挘溆薪鹆?、聞泰(魅族、?lián)想)、小米、努比亞等,從這幾家公司的出貨量來看還不錯(cuò)!同時(shí),一旦其成為這些手機(jī)廠商的客戶,也有助于其推動(dòng)射頻器件業(yè)務(wù)!

‘’ 從大富科技整體情況來看的話,目前營(yíng)收也主要來源于射頻器件和精密結(jié)構(gòu)件,汽車零配件業(yè)務(wù)目前的占比仍很低,其中就射頻器件而言,海內(nèi)外企業(yè)差距不小,且距離5G真正爆發(fā)仍有一段時(shí)間,而在這段時(shí)間內(nèi),精密結(jié)構(gòu)件業(yè)務(wù)則成為大富科技提升業(yè)績(jī)的希望所在,不過,從整個(gè)精密結(jié)構(gòu)件行業(yè)來看的話,這一市場(chǎng)處于高度整合狀態(tài),據(jù)手機(jī)報(bào)在線不完全統(tǒng)計(jì),在過去的兩三年中,一大批收購(gòu)案件在這個(gè)行業(yè)發(fā)生,整個(gè)市場(chǎng)的競(jìng)爭(zhēng)十分激勵(lì)!無疑這也是其試圖收購(gòu)湘將鑫的原因之一!

01月07日 18:14

01月07日 18:14