手機供應(yīng)鏈加速資本運作已經(jīng)成為常態(tài),從近年來看,資本在手機供應(yīng)鏈的活躍程度可謂空前,且這種趨勢依然在繼續(xù)蔓延,出現(xiàn)這種現(xiàn)狀的原因,大致來看有兩方面:其一,相對成熟的領(lǐng)域需要資本擴產(chǎn)以及增強競爭力;其二,相對前沿的產(chǎn)業(yè)則更加需要資本推動。從整個手機產(chǎn)業(yè)來看,目前已經(jīng)進入資本和技術(shù)雙重驅(qū)動時代,在這兩者的驅(qū)動下,市場產(chǎn)業(yè)兩極分化趨勢必然加速。

這點在精密結(jié)構(gòu)件市場變現(xiàn)的更為嚴重,從這兩年來看,精密結(jié)構(gòu)件市場收購案件不斷發(fā)生,早在今年年初,奮達科技就收購富誠達、歐朋達,一舉成為蘋果、三星、華為、OPPO、vivo供應(yīng)商;然而,從股市來看,奮達科技股價并未因此而出現(xiàn)大幅度上漲,反而今年幾度發(fā)布公告呼吁員工增持!不但今年收購富誠達遭遇了質(zhì)疑,同時奮達科技科技也發(fā)布公告呼吁員工增值。近來,奮達科技再次發(fā)布公告表示,公司募集資本13億,將對精密結(jié)構(gòu)件產(chǎn)能進行擴張!

奮達科技募資13億建設(shè)精密結(jié)構(gòu)件基地 28.95億收購富誠達曾遭質(zhì)疑

早在3月29日晚間,據(jù)奮達科技發(fā)布公告表示,擬發(fā)行股份并支付現(xiàn)金,總計28.95億元收購精密金屬結(jié)構(gòu)件廠商深圳市富誠達科技有限公司100%股權(quán)。后者為蘋果、華為供應(yīng)商,奮達科技本身就有精密金屬結(jié)構(gòu)件業(yè)務(wù),此舉無疑是加強在此領(lǐng)域的布局,更是一舉進入蘋果和華為的供應(yīng)鏈!

時間回到2014年,奮達科技就以11.18億元收購了歐朋達100%股權(quán),其中8.385億元為發(fā)行股,現(xiàn)金為2.795億元。也是通過此次收購,才讓奮達科技一舉進入精密結(jié)構(gòu)件行業(yè)。而三星、OPPO和vivo都是歐朋達的客戶!

從富誠達官網(wǎng)得知,該公司手機等消費類電子業(yè)務(wù)主要包括手機結(jié)構(gòu)件、手機外觀件、不銹鋼手機中框、鈦合金手機支架、SIM卡卡托、手機按鍵、IO支架、音量支架鍵、智能手表(底盤、外殼、彈片等)以及電腦零配件等通訊類五金件!

據(jù)資料顯示,富誠達為從事全球3C(計算機、通訊、消費性電子)、汽車及軍工行業(yè)的精密零部件的技術(shù)開發(fā)與生產(chǎn)制造的高新技術(shù)企業(yè)。公司已獲授權(quán)的專利技術(shù)20項(其中發(fā)明專利2項),且已經(jīng)成為蘋果、華為、英特爾、Google、HP、偉創(chuàng)力、捷普、富士康、Southco、JGP、HTC、AVC等企業(yè)供應(yīng)商。

據(jù)查詢得知,富誠達2016年營收為7.47億元,其中向蘋果及其指定電子制造服務(wù)廠商的銷售額達6.67億元;凈利1.45億元;富誠達承諾2017年、2018年及2019年扣非后凈利潤金額分別不低于2.00億元、2.60億元及3.50億元,三年合計不低于8.1億元。

而到了12月15日晚間,奮達科技再次發(fā)布公告表示,公司擬公開發(fā)行可轉(zhuǎn)債,募集資金總額不超過13億元,將用于精密結(jié)構(gòu)件生產(chǎn)基地建設(shè)項目、奮達科技工研院籌建項目。

據(jù)其在公告中表示,若本次發(fā)行扣除發(fā)行費用后的實際募集資金少于上述項目募集資金擬投入總額,公司將根據(jù)實際募集資金凈額,按照項目的輕重緩急等情況,調(diào)整并最終決定募集資金投入的優(yōu)先順序及各項目的具體投資額等使用安排,募集資金不足部分由公司以自籌資金解決。在本次發(fā)行募集資金到位之前,公司將根據(jù)項目進度的實際情況以自籌資金先行投入,并在募集資金到位之后按照相關(guān)法規(guī)規(guī)定的程序予以置換。

從奮達科技2016年營收來看,2016年其營收為21.04億元,同比增長21.98%,凈利潤為3.85億元,同比增長31.33%;前五大客戶銷售額為10.23億元,占其總營收48.68%。

按產(chǎn)品劃分來看的話,奮達科技電聲產(chǎn)品營收為7.21億元,占比34.30%,同比增長33.09%,其毛利率為23.84%,同比上升5.27%;健康電器營收為5.13億元,占比為24.39%,同比下降7.62%,毛利率為33.11%,同比上升2.58%;移動智能終端金屬外觀件營收為6.72億元,占比為31.99%,同比上升21.14%,毛利率為34.96%,但是同比下降了5.17%。

值得一提的是,富誠達收購預(yù)估價為28.95億元,但是富誠達對應(yīng)的凈資產(chǎn)賬面價值只有2.5億元,溢價率竟高達1058%,而且評估機構(gòu)尚未對其收購價格出具正式的估計意見。對此,奮達科技也做出解釋稱,“目前的收購價還只是預(yù)估價,富城達此前和公司簽訂了利潤補償協(xié)議,承諾2017年度至2019年度,這三年的利潤承諾分別是2億元、2.6億元、3.5億元,總計8.1億元。”

此外,據(jù)奮達科技強調(diào),根據(jù)測算標的資產(chǎn)作價對應(yīng)的市盈率和市凈率分別為14.48倍和11.58倍,市盈率顯著低于同行業(yè)上市公司的平均值39.35倍,市凈率雖高于同行業(yè)上市公司4.49倍的平均值,主要是因為富誠達部分生產(chǎn)設(shè)備、日常生產(chǎn)、辦公場所均為租賃取得,賬面凈資產(chǎn)金額不高,加之標的公司為非上市公司,與同行業(yè)上市公司相比,未經(jīng)公開募集資金擴大凈資產(chǎn)的過程。

同時,對于富城達承諾在2017年到2019年每年利潤承諾分別是2億元、2.6億元、3.5億元,這也就是說,凈利承諾保持超30%的增長!而2016年,富誠達的業(yè)績比2015年還有所下降,凈利為1.45億!換而言之,即富誠達2017年要完成凈利承諾的話,其必然增長37.93%!

針對富城達資產(chǎn)“雙高”現(xiàn)象,深交所要求奮達科技結(jié)合行業(yè)發(fā)展情況、核心競爭力等,說明本次預(yù)估增值較高的原因及合理性、選用收益法進行評估的相關(guān)依據(jù)等,公司需要補充披露收益法評估中“預(yù)期未來收入增長率”、“折現(xiàn)率”等重要評估參數(shù)的取值情況。

深交所指出,富誠達2016年的凈利潤較上年有所下滑,要求公司解釋其中的原因;而在較高的業(yè)績承諾下,公司需結(jié)合富誠達過往的經(jīng)營業(yè)績、產(chǎn)能情況、銷售價格、在手訂單等,詳細說明交易對手作出上述業(yè)績承諾的具體依據(jù)、合理性及可實現(xiàn)等;此外,公司還需舉例說明業(yè)績承諾不達標時業(yè)績承諾方給出的補償方式、金額,及相關(guān)保障措施。

對此,奮達科技解釋稱,2016年富誠達凈利潤較上年下降3576.29萬元,主要因富誠達加大研發(fā)投入和引進人才的工資福利費增加管理費用2000多萬元,以及提前終止與星展銀行簽訂的遠期外匯交易支付的952萬元違約金。

此外,6月2日,據(jù)奮達科技發(fā)布公告稱,該公司控股股東、董事長肖奮提交《關(guān)于公司內(nèi)部員工增持公司股票的倡議書》,具體內(nèi)容如下:

“鑒于公司良好的基本面,以及我本人對公司管理團隊與公司未來持續(xù)發(fā)展的信心,公司股票投資價值已經(jīng)凸顯,為維護市場穩(wěn)定,在此我倡議:公司及全資子公司全體員工積極買入奮達科技(股票代碼:002681)股票。本人鄭重承諾,凡2017年6月2日至6月6日期間凈買入的奮達科技股票,且連續(xù)持有12個月以上并在職的,若因增持產(chǎn)生的虧損,由本人予以補償;收益則歸員工個人所有。”

通過上述可以得知,奮達科技轉(zhuǎn)型之路比較清晰,在2014年收購歐朋達之前,其主要營收來源于,2014年的營收只有10.80億元,與2013年相比同比增長只有2.01%,但是到了2015年收購歐朋達以后,其營收一舉達到了17.24億元,同比增長59.61%,到了2016年,其營收再度突破21億元,主要功勞在于電聲產(chǎn)品和金屬外觀結(jié)構(gòu)件產(chǎn)品,在2013年和2014年之際,其營收增長幾乎停滯增長,隨后轉(zhuǎn)型切入金屬精密結(jié)構(gòu)件市場,借助該市場2015年和2016年營收再度增長,但是從金屬外觀結(jié)構(gòu)件角度來看,這幾年市場競爭非常惡劣,如富昌電子倒閉,從奮達科技金屬結(jié)構(gòu)外觀件近幾年的毛利率也可以看出,2015年該部分業(yè)務(wù)的毛利率是40.13%,到了2016年下降到34.96%!

對于此次奮達科技發(fā)出如此利好公告,從其產(chǎn)業(yè)角度來看,健康電器增幅并不大,電聲產(chǎn)品業(yè)務(wù)依然有一定的增長空間,也是目前營收最大的業(yè)務(wù),而金屬結(jié)構(gòu)外觀件隨著整合富誠達,成為前幾大手機品牌的供應(yīng)商以后,該部分業(yè)務(wù)營收同樣有望增長,這兩大業(yè)務(wù)也成為了奮達科技的主營業(yè)務(wù)和今后的增長動力所在,不可否認,隨著奮達科技將歐朋達與富誠達有效的整合以后,在金屬結(jié)構(gòu)外觀件方面應(yīng)該還有一定增加的空間,該部分的營收在2017年甚至有可能超過電聲產(chǎn)品業(yè)務(wù)!但是從長期來看,就金屬結(jié)構(gòu)外觀件尤其是金屬機殼而言,其未來的增長空間則令人懷疑!

整體看來,奮達科技通過28.95億元收購富誠達100%股份,無疑將會加劇精密結(jié)構(gòu)件企業(yè)之間的競爭!同時,對于奮達科技而言,更是通過此次收購一舉進入蘋果以及華為的供應(yīng)鏈!再加上此前收購的歐朋達,那么,奮達科技將是蘋果、三星、華為、OPPO、vivo當前全球出貨量前五的手機廠商客戶!

玻璃/陶瓷搶食后蓋市場 精密結(jié)構(gòu)件產(chǎn)業(yè)產(chǎn)值大幅縮水

從市場角度來看,在手機機殼市場,目前主流的是金屬機殼,但是,隨著5G的臨近,以及無線充電、全面屏和OLED顯示屏成為智能手機未來趨勢,可以輕易發(fā)現(xiàn),智能手機外觀正在快速去金屬化,而蘋果的加入更是加速了這一轉(zhuǎn)型過程,從2017年開始,無疑將會有更多的智能手機采用玻璃和陶瓷等非金屬材料,在手機機殼方面,也將逐漸代替金屬機殼。這對于原本就處于水深火熱的精密結(jié)構(gòu)件產(chǎn)業(yè)而言,無疑將面臨更大的挑戰(zhàn)!

事實上,針對手機后蓋,無論是3D玻璃還是陶瓷后蓋,均有一大批企業(yè)在大力度布局!從3D玻璃來看,早在今年年初,供應(yīng)鏈就多方看好3D玻璃未來將在高端旗艦機市場占據(jù)主流地位,這點主要體現(xiàn)在兩大陣營:一方是原本從事玻璃蓋板的企業(yè),如歐菲光、藍思科技、伯恩光學(xué);而另一方則是此前從事金屬后蓋等精密結(jié)構(gòu)件廠商,如瑞聲科技、比亞迪、奮達科技、通達集團等!且兩大陣營中,均有投資3D玻璃后蓋市場!

以前者為例,藍思科技華南地區(qū)工廠將落戶東莞塘廈,預(yù)計投資總額達45億元人民幣,項目計劃用地約194.8畝,一期將于2017年3月投產(chǎn),預(yù)計年產(chǎn)值達15億元。2017年4月,藍思科技公布2017年經(jīng)營目標,藍思科技還表示,將發(fā)力3D玻璃,目前藍思科技3D玻璃產(chǎn)能為2700萬片/年,藍思科技表示將繼續(xù)擴大產(chǎn)能,預(yù)計今年的3D玻璃出貨量會達到3000萬片至4000萬片。

2017年8月8日,據(jù)歐菲光公告表示,公司將與自然法人蘇志鴻簽訂《合資合同》,擬共同出資在南昌設(shè)立合資公司,從事3D玻璃的研發(fā)、制造、貼合及銷售,合資公司注冊資本為1億元,其中歐菲光出資9500萬元,持有合資公司95%股權(quán),蘇志鴻出資500萬元持有合資公司5%股權(quán)!

其中,據(jù)藍思科技在接受券商調(diào)研時表示:“下半年公司的玻璃蓋板出貨量會比上半年更高,而且下半年各品牌新產(chǎn)品集中發(fā)布,單價也會有較大的提升,目前為國產(chǎn)品牌供貨偏緊。公司去年手機玻璃前后蓋產(chǎn)能約4億件,今年將在5億以上,明年應(yīng)該要超過6億。隨著5G時代及無線充電技術(shù)的應(yīng)用,預(yù)計中高端手機會先開始用玻璃后蓋來替代金屬后蓋。陶瓷價格比較高,未來是否會成為大的趨勢和潮流還不明朗。”

以后者為例,2017年2月12日,瑞聲科技智能手機3D玻璃等微型精密元器件項目動工,投資總額達128億元人民幣,是常州市武進區(qū)迄今單體規(guī)模最大的外資制造業(yè)項目,預(yù)計達產(chǎn)后可實現(xiàn)年銷售收入150億元。

年中,勝利精密也表示,將在安徽舒城建設(shè)智能終端3D蓋板玻璃生產(chǎn)線,項目投資總額預(yù)計32.85億元,預(yù)計年產(chǎn)能達7500萬片,建設(shè)資金來源為自有資金、募集資金、銀行貸款等。一旦該項目實現(xiàn)市場有效突破,獲得先機,將為公司后續(xù)3D蓋板玻璃業(yè)務(wù)的擴張創(chuàng)造有利條件。此外,比亞迪也將計劃投資6億元利用現(xiàn)有廠房建設(shè)3D玻璃項目,一期計劃于今年底達到量產(chǎn)條件,截至目前,已累計完成投資約2億元。

據(jù)比亞迪表示,明年大部分旗艦手機都會使用3D玻璃機殼,旗艦機大概占手機出貨量的15%-20%,也就是有3億部左右的手機前后蓋都是會用3D玻璃,合計3D玻璃需求約6億片,未來手機的趨勢將會是金屬中框加前后蓋3D玻璃。

通達集團主席兼行政總裁王亞南也稱,未來更多智能手機只用金屬中框配合2.5D或3D玻璃蓋板,所以目前通達集團也在向3D玻璃蓋板市場轉(zhuǎn)型。而據(jù)消息表示,通達集團具有自主研發(fā)的3D玻璃蓋板,已經(jīng)著手尋找這方面的客戶,并向國內(nèi)各大手機廠商送樣,不過,具體的產(chǎn)能和工藝現(xiàn)在尚未透露。

而奮達科技董事長肖奮則表示,目前富誠達主要研發(fā)、生產(chǎn)銷售金屬結(jié)構(gòu)件。與此同時,富誠達也在加強對非金屬材料以及其他材料制程和工藝的研究,趁部件材料切換的有利時機,實現(xiàn)彎道超車,成為外觀件產(chǎn)品的供應(yīng)商。

對于3D玻璃,早在2017年5月17日,藍思科技就曾發(fā)布公告表示,公司擬公開發(fā)行可轉(zhuǎn)換公司債券募集資金總額不超過48億元,主要用于消費類電子產(chǎn)品外觀防護玻璃建設(shè)項目以及視窗防護玻璃建設(shè)項目!

而在上個月底,藍思科技在互動平臺上回答投資者提問時就曾表示,3D玻璃的應(yīng)用是近幾年智能手機外觀創(chuàng)新的重要組成部分,韓系及國產(chǎn)品牌廠商已經(jīng)推出了采用3D前/后蓋玻璃的旗艦型產(chǎn)品,某些機型憑借外觀和性能上的顯著優(yōu)勢成為了安卓系列手機的標桿。

目前前3D玻璃蓋板主要受柔性O(shè)LED屏產(chǎn)能有限的制約,隨著明后年柔性O(shè)LED屏供應(yīng)加大,預(yù)計采用前/后蓋3D玻璃的機型會增多,藍思科技已根據(jù)主要客戶的需求指引制定了3D玻璃擴產(chǎn)計劃。

同時,2017年12月5日,據(jù)星星科技發(fā)布公告表示,公司擬投資12.5億元用于智能終端金屬 CNC精密結(jié)構(gòu)件生產(chǎn)項目建設(shè),項目主打產(chǎn)品為智能手機、平板電腦、VR 數(shù)碼等智能終端電子產(chǎn)品提供精密金屬結(jié)構(gòu)件等智能終端新材料功能結(jié)構(gòu)件。項目順利實施且完全達產(chǎn)后,預(yù)計可實現(xiàn)消費電子產(chǎn)品金屬精密結(jié)構(gòu)件年產(chǎn)量達1800萬套,完全達產(chǎn)后預(yù)計年銷售收入為 17.1億元,完全達產(chǎn)后預(yù)計年凈利潤為2.05億元。

從精密結(jié)構(gòu)件市場而言,近些年來以及歷經(jīng)多次洗牌,從原本的塑料材料向目前占據(jù)市場主導(dǎo)地位的金屬材料過渡,在這一期間內(nèi)不少企業(yè)走向倒閉,同時也有不少企業(yè)走向資本市場,如年初上市的捷榮技術(shù),再如近來上市的智動力等,兩者均希望借助資本市場擴充產(chǎn)能進一步提升在市場的競爭力度。

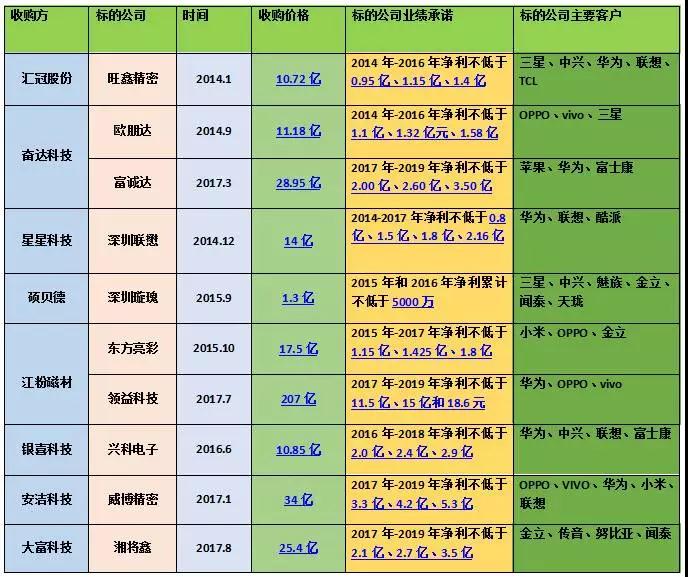

據(jù)手機報在線(http://networkstorage.cn/)不完全統(tǒng)計,過去幾年中精密結(jié)構(gòu)件行業(yè)的收購案件有:碩貝德收購深圳璇玫、安潔科技收購?fù)┚堋^達科技收購歐朋達和富誠達、江粉磁材收購東方亮彩收購領(lǐng)益科技及后者借殼上市、銀禧科技收購興科電子66.2%股權(quán)、星星科技收購深圳聯(lián)懋100%股權(quán)、匯冠股份收購?fù)尉?00%股權(quán)、永貴電器收購翊騰電子100%股權(quán)等。

從上述可以看出,由于玻璃后蓋市場的興起,這對于精密結(jié)構(gòu)件行業(yè)而言并不是利好消息,隨著玻璃后蓋不斷吞噬金屬后蓋市場,導(dǎo)致精密結(jié)構(gòu)件行業(yè)市場規(guī)??峙聲焖倏s水!而采用玻璃后蓋的話,則勢必需要采用金屬中框,但是在金屬中框端,上述眾多的玻璃后蓋廠商都有自己配套的產(chǎn)業(yè)鏈,這也就是說,玻璃后蓋廠商不僅僅是搶奪了精密結(jié)構(gòu)件廠商的后蓋市場,同時還搶奪了其中框市場,這對于原本就處于產(chǎn)能過剩的中框市場而言,無疑處于了雪上加霜的狀態(tài)!

其次,在玻璃后蓋廠商滲透到中框市場過程中,精密結(jié)構(gòu)件廠商(金屬機殼廠商)同樣也滲透到玻璃后蓋市場,兩者均形成了一體化服務(wù),剩下的就只有單純的玻璃后蓋廠商與精密結(jié)構(gòu)件廠商(中框廠商),且從價格方面來看,金屬中框的價格要遠遠高于玻璃后蓋,同時,對于精密結(jié)構(gòu)件廠商而言,隨著后蓋市場與中框市場被霸占,導(dǎo)致市場規(guī)模勢必會快速縮小,在這種情況下,不難推測,在今后的一段時間內(nèi),對于二線品牌而言,精密結(jié)構(gòu)件企業(yè)與玻璃后蓋企業(yè)的收購整合會繼續(xù)持續(xù)下去!

整體來看,對于玻璃和陶瓷在智能手機后蓋的應(yīng)用,市場顯然更偏向于玻璃,從企業(yè)布局力度與數(shù)量來看,玻璃市場要遠遠超過陶瓷市場。不過,這也意味著,玻璃廠商之間的競爭要遠遠超過陶瓷市場,尤其是隨著陶瓷良率的提高、成本的不斷下降,有望在市場的份額進一步提高,據(jù)手機報在線了解到,無論是在指紋蓋板,還是平板電腦后蓋市場,陶瓷的售價都已經(jīng)下降了不少。當然,兩者很難一決雌雄,并不存在誰將取代誰的說法,兩者在未來將會處于長期共存的狀態(tài),而玻璃后蓋的市場份額或許將高出陶瓷一些!但無論兩者最終在5G時代成為市場新的寵兒,對于精密結(jié)構(gòu)件產(chǎn)業(yè)而言都將會是一個很大的打擊!

01月07日 18:14

01月07日 18:14