龐大的消費(fèi)市場造就了國內(nèi)獨(dú)一無二的手機(jī)產(chǎn)業(yè)鏈,以強(qiáng)大的產(chǎn)業(yè)體系為依托,國內(nèi)手機(jī)攝像頭行業(yè)也迅速崛起,隨著時(shí)間的推移,攝像頭模組產(chǎn)能情況逐漸浮出水面。

成績頗為亮眼。在攝像頭產(chǎn)業(yè)端,上市攝像頭模組公司新業(yè)務(wù)價(jià)值、內(nèi)涵價(jià)值、出貨量價(jià)值等指標(biāo)領(lǐng)跑攝像頭模組產(chǎn)業(yè),生動(dòng)詮釋了“攝像頭產(chǎn)業(yè)雙眼看世界”的真正意義;在雙攝市場上,為應(yīng)對(duì)攝像頭新需求,攝像頭模組廠商也紛紛使出渾身解數(shù),通過擴(kuò)大產(chǎn)能,添加相關(guān)設(shè)備等方式為自己贏得了立足之地。

在具體產(chǎn)能上,不僅攝像頭模組上市企業(yè)拿出亮眼的成績單,二、三線攝像頭模組廠商的成績也同樣頗為亮眼。筆者梳理了2017年前10個(gè)月TOP20的攝像頭模組出貨數(shù)據(jù)時(shí)發(fā)現(xiàn),由于受雙攝市場及中國終端廠商市場占有率提升等因素影響,整個(gè)國內(nèi)攝像頭模組廠商今年下半年的出貨量出現(xiàn)齊“冒頭”的現(xiàn)象。

國內(nèi)攝像頭模組廠商為產(chǎn)業(yè)表率

按照地區(qū)來分,攝像頭模組廠商主要分布如下,韓國三星電機(jī)、LG、Namuga;日本的夏普、索尼;大陸的歐菲光、舜宇光學(xué)、丘鈦科技;臺(tái)灣光寶、富士康;香港信利。在這里重點(diǎn)說明大陸的攝像頭模組廠商。

歐菲光于2012年進(jìn)入影像系統(tǒng)領(lǐng)域,2016年底開始單月出貨量全球第一,從2017年1—10月份的出貨量數(shù)據(jù)歐菲光依然保持在全球首位。在攝像頭領(lǐng)域,歐菲光緊緊抓住攝像頭高端化和雙攝像頭等技術(shù)創(chuàng)新帶來的產(chǎn)業(yè)機(jī)遇,從韓國、日本等地引入優(yōu)秀團(tuán)隊(duì),充分發(fā)揮客戶優(yōu)勢和生產(chǎn)線自動(dòng)化水平高的后發(fā)優(yōu)勢,持續(xù)提高光學(xué)和產(chǎn)品設(shè)計(jì)能力,努力實(shí)現(xiàn)單攝模組提升份額,雙攝模組占據(jù)國內(nèi)主導(dǎo)地位。

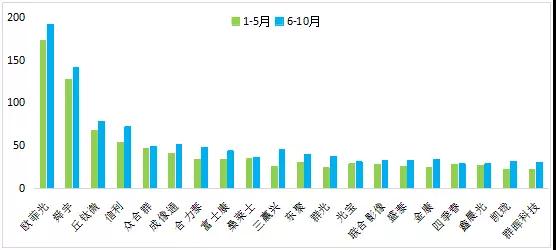

圖表 2017上下半年TOP20 攝像頭模組廠商出貨量變化情況(單位:KK)

數(shù)據(jù)來源:旭日大數(shù)據(jù)

從圖表中可以發(fā)現(xiàn):整個(gè)下半年中,上述攝像頭模組廠商的出貨量情況明顯高于上半年市場出貨量。2017年1—5月,歐菲光、舜宇、丘鈦、信利四家具體出貨數(shù)據(jù)分別是173.17KK、127.20KK、68.12KK、54.55KK;而在6—10月間,四者出貨數(shù)據(jù)依次增長至191.5KK、141.27KK、78.29KK、72.08KK。

這一“齊冒頭”的現(xiàn)象并不僅限于上市公司,在二、三線攝像頭模組市場端也齊刷刷的出現(xiàn)“藍(lán)蓋綠”現(xiàn)象。

上述現(xiàn)象的產(chǎn)生與2017年的雙攝市場直接產(chǎn)生聯(lián)系。從2017年的年初至年末,智能終端有一非常明顯的特點(diǎn):雙攝。受智能手機(jī)搭載雙攝像頭乃至多攝像頭,促使攝像頭模組廠商訂單大增。

另一方面,從整個(gè)攝像頭模組市場來看,馬太效應(yīng)在攝像頭模組市場也十分明顯,一線攝像頭模組廠商與二、三線之間的出貨差距十分大,尤其是隨著手機(jī)出貨量的集中化,導(dǎo)致攝像頭模組訂單也在向一線攝像頭模組廠商匯流。

據(jù)筆者初步統(tǒng)計(jì),處于攝像頭模組金字塔頂端的歐菲光、舜宇、丘鈦、信利四家上市公司1—10月出貨量分別超3.65億顆、2.68億顆、1.46億顆、1.27億顆,而二線、三線攝像頭模組廠商出貨量最多的也未超過1億顆。初步計(jì)算,一線與二三線攝像頭模組廠商最低也有31.1KK的產(chǎn)能差距。

從產(chǎn)能增長幅度看,去年下半年四家一線攝像頭模組廠商的產(chǎn)能相較于上半年平均漲幅高達(dá)17.14%左右;二三線攝像頭模組廠商的產(chǎn)能數(shù)據(jù)雖不及一線攝像頭模組廠商龐大,但下半年出貨量數(shù)據(jù)和上半年相比增長幅度頗令人驚嘆。

筆者在詳細(xì)梳理相關(guān)數(shù)據(jù)時(shí)發(fā)現(xiàn),除前四名外,2017年下半年三贏興、合力泰、群光、凱瓏等攝像頭模組廠商的出貨量相比今年上半年分別以78.89%、46.39%、51.43%、44.77%的增長幅度呈現(xiàn)。

筆者發(fā)現(xiàn)這一原因的出現(xiàn)和自身的客戶有著直接的關(guān)系。以三贏興為例,今年下半年華為ODM訂單和傳音訂單是其出貨量大漲的主要源頭,深究其深層次原因,這一現(xiàn)象的產(chǎn)生與雙攝的持續(xù)滲透、國產(chǎn)手機(jī)的市場占有率息息相關(guān)??傮w而言,上述因素的產(chǎn)生給二線攝像頭模組帶來機(jī)會(huì)的同時(shí),令其出貨量有了新的動(dòng)能。

產(chǎn)能齊“冒頭”背后的瘋狂擴(kuò)容

筆者發(fā)現(xiàn),雙攝市場被打開后,攝像頭模組廠商也新增添了幾張新面孔,除此之外,不少攝像頭模組廠商紛紛擴(kuò)張自己的COB產(chǎn)線。

基于此,不少業(yè)內(nèi)人士還曾多次感嘆,近年來,設(shè)備廠商可是大賺了一筆。

而回歸至產(chǎn)能“齊冒頭”背后的瘋狂擴(kuò)容自然和終端廠商的戰(zhàn)略布局、雙攝市場及現(xiàn)有的攝像頭高像素大環(huán)境有著直接的關(guān)聯(lián)。

首先從大環(huán)境來說,目前高像素已經(jīng)成為大勢所趨,這一現(xiàn)象不僅僅體現(xiàn)在手機(jī)市場端,在筆記本電腦端依然存在,前幾日筆者還看到一則1300萬像素?cái)z像頭登上三星筆記本的新聞,不難看出,攝像頭高像素已經(jīng)成為趨勢。

2017年還是雙攝無處可見,在這一年里,可以看到幾乎每一款新機(jī)都搭載雙攝,在雙攝和高像素的大背景下,攝像頭模組廠商擴(kuò)張自身產(chǎn)線已成為行業(yè)普遍現(xiàn)象,2017年還可以發(fā)現(xiàn)一則重要的產(chǎn)業(yè)變化,華為的榮耀系列開始進(jìn)軍中低端市場,這一舉動(dòng)對(duì)于不少手機(jī)廠商而言均是一次機(jī)遇。

換言之,本來在全球高端手機(jī)市場里廝殺正酣的華為開始切入低端市場,最終會(huì)是榮耀系列肩負(fù)這一使命,而從去年的市場反映來看,榮耀系列已經(jīng)在銷量上超過了小米手機(jī),如果榮耀再度大力低端機(jī),將會(huì)有更多的二線攝像頭市場受益。

除終端戰(zhàn)略布局外,雙攝的持續(xù)滲透給攝像頭市場帶來了另一個(gè)新變化。筆者查閱發(fā)現(xiàn),2017年大+小的雙攝方案主要集中在vivo、小米、華為榮耀、金立、360、夏普等機(jī)型中,而今年上述幾款機(jī)型在全球的銷售量都頗為亮眼。綜上所述,上述幾大原因也是造成一、二線攝像頭下半年產(chǎn)能“齊冒頭”并擴(kuò)大產(chǎn)品線的重要因素。

2018年攝像頭市場還將如何呈現(xiàn)呢?筆者從供應(yīng)鏈處獲悉,今年還是雙攝的市場,而從目前的市場反映情況來看,二、三線攝像頭模組的市場空間依然巨大,榮耀系列和小米系列市場占有率的表現(xiàn)將進(jìn)一步拉動(dòng)其產(chǎn)能。

01月07日 18:14

01月07日 18:14