猶然記得2016年裕元華陽破產(chǎn)倒閉,作為一家韓資企業(yè),裕元華陽身為三星直系供應(yīng)商,但是就結(jié)構(gòu)件、外觀件產(chǎn)業(yè)而言,近些年來國內(nèi)企業(yè)發(fā)展十分迅速,一大批企業(yè)紛紛崛起,且從目前整個(gè)產(chǎn)業(yè)角度來看,除了臺(tái)灣依然還有部分企業(yè)以外,其余基本為國內(nèi)企業(yè)。尤其是隨著國產(chǎn)手機(jī)品牌的快速崛起,促使手機(jī)供應(yīng)鏈也快速發(fā)展。

在這種情況下,特別是一些制造業(yè)領(lǐng)域,在國內(nèi)產(chǎn)業(yè)快速崛起以后,不少海外企業(yè)紛紛被迫敗退國內(nèi)市場(chǎng),上述裕元華陽就是一個(gè)典型的案例。而在日前,據(jù)業(yè)界消息稱,作為一家主要以FPC和偏光片為主的企業(yè),日東電工也陷入這樣的局面,有消息稱其蘇州工廠關(guān)閉,同時(shí)暗中轉(zhuǎn)移資產(chǎn),導(dǎo)致員工失業(yè)!

據(jù)手機(jī)報(bào)在線(http://networkstorage.cn/)長(zhǎng)期跟蹤觀察,其實(shí)在手機(jī)產(chǎn)業(yè)很多領(lǐng)域,隨著國產(chǎn)企業(yè)的不斷壯大發(fā)展,導(dǎo)致不少日韓企業(yè)被迫關(guān)閉在大陸的工廠,然而,在這一過程中,員工并未得到妥善的安排與對(duì)待,導(dǎo)致員工失業(yè)并無法得到相應(yīng)的補(bǔ)償,這點(diǎn)在以制造業(yè)為主的產(chǎn)業(yè)尤為明顯!

而這種情況,不僅僅在過去的兩年中時(shí)有發(fā)生,同時(shí),也可以預(yù)見,隨著國內(nèi)企業(yè)在很多其他領(lǐng)域的快速強(qiáng)大并代替海外企業(yè),不少海外企業(yè)無疑也將面臨這種產(chǎn)業(yè)競(jìng)爭(zhēng)壓力大被迫頹敗的結(jié)局!

日東電工蘇州工廠突然宣布關(guān)閉:暗中轉(zhuǎn)移資產(chǎn)

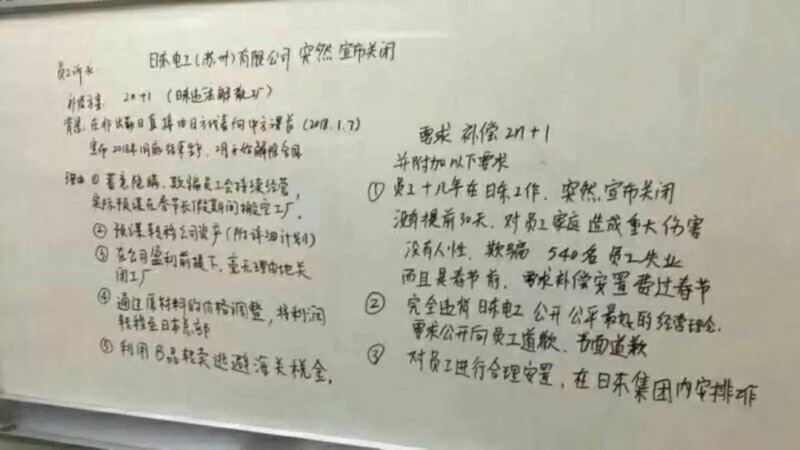

2018年的冬天來的似乎有些早,往年的深圳暖陽綿綿也倍陰雨連天所代替。1月8日清晨,微信朋友圈開始大范圍流露出關(guān)于日東電工突然宣布關(guān)閉的圖片,以及日東電工員工拉起的“無恥小日本,欺騙員工密謀轉(zhuǎn)移公司資產(chǎn),鬼子欺詐抗?fàn)幍降祝?rdquo;的橫幅!

據(jù)了解,日東電工株式會(huì)社成立于1918年10月25日,總部位于日本大坂府茨木市下穗1丁目1番2號(hào),是一家大型的跨國公司,在全球設(shè)有很多的生產(chǎn)工廠和研發(fā)機(jī)構(gòu)。并先后在中國的北京、上海松江、上海浦東新區(qū)、廈門、香港、深圳和臺(tái)灣設(shè)立了分公司。

2001年7月5日在蘇州工業(yè)園區(qū)新注冊(cè)成立的獨(dú)資企業(yè),是一個(gè)制造柔性電路板(FPC)、偏振光片的生產(chǎn)基地。公司投資總額達(dá)130億日元,目前員工人數(shù):5500名左右,占地面積:70000 ㎡,主要產(chǎn)品是柔性線路板(FPC)和液晶顯示用偏振濾光膜(NOS)。

同時(shí),在微博中也有消息流傳:“日本企業(yè)蘇虹中路468號(hào)日東電工,蓄意隱瞞員工,偷偷轉(zhuǎn)移公司資產(chǎn),原本計(jì)劃過年放假搬走所有設(shè)備和資產(chǎn),還好被中國員工發(fā)現(xiàn)?,F(xiàn)在公司沒有給我們合理解釋,明天就要宣布結(jié)束。我們需要工作,我們需要養(yǎng)家糊口,求助董法律的朋友,幫我們爭(zhēng)取合法權(quán)益。以前聽說日本人壞,可能知識(shí)和涵養(yǎng)限制了我的三觀和想象力,簡(jiǎn)直無良無德無恥。請(qǐng)大家?guī)兔D(zhuǎn)發(fā)?。?!”

而據(jù)查詢網(wǎng)絡(luò)信息得知,其實(shí)早在2009年,就有媒體報(bào)道稱日東電工退出偏光片和COF市場(chǎng)!當(dāng)時(shí)消息稱,日東電工決定退出的三項(xiàng)產(chǎn)品業(yè)務(wù),分別是北美市場(chǎng)的電子材料用膠帶、驅(qū)動(dòng)IC封裝使用到的COF薄膜與液晶面板用的偏光板。日東電工表示,美國工廠將停止生產(chǎn)電子材料用膠帶;COF薄膜之前一直在日本國內(nèi)生產(chǎn),但因液晶電視價(jià)格愈來愈低,客戶提出降價(jià)要求又日益嚴(yán)格,因無法獲利而決定撤出。

對(duì)于日東電工蘇州工廠關(guān)閉的原因,據(jù)內(nèi)部員工表示:“一是中國勞動(dòng)力成本的上升,導(dǎo)致蘇州工廠難以為繼。二是公司內(nèi)部產(chǎn)業(yè)布局的調(diào)整。”其實(shí),從近兩年來看,在消費(fèi)類電子產(chǎn)業(yè)很多領(lǐng)域,日韓企業(yè)均面臨產(chǎn)業(yè)轉(zhuǎn)移和升級(jí)難題,這無疑都給國內(nèi)企業(yè)帶來了很大的機(jī)會(huì)!尤其是在很多產(chǎn)業(yè)領(lǐng)域,在政府的扶持下,國內(nèi)企業(yè)發(fā)展的更快,迫使日韓企業(yè)面臨更大的競(jìng)爭(zhēng)壓力!

FPC:國內(nèi)企業(yè)弘信電子/東山精密等崛起

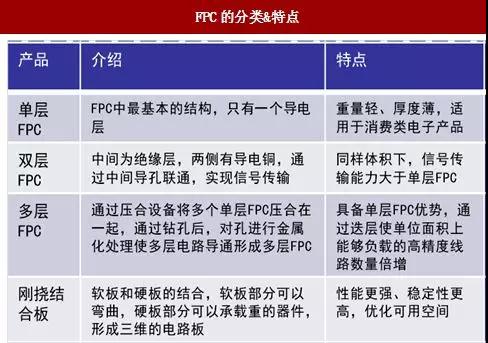

首先來看看FPC產(chǎn)業(yè),隨著智能手機(jī)、平板電腦的快速發(fā)展,這也帶動(dòng)了FPC產(chǎn)業(yè)的發(fā)展。據(jù)了解,目前FPC主要通過顯示模組、觸控模組、指紋識(shí)別模組、無線充電等進(jìn)入智能手機(jī)、平板電腦等終端消費(fèi)品市場(chǎng),也有部分FPC 直供于終端消費(fèi)品市場(chǎng),用于側(cè)鍵、電源鍵等部分。

尤其是智能手機(jī)市場(chǎng),為FPC發(fā)展的主要?jiǎng)恿?,整機(jī)用量平均在10-12片左右。而蘋果在iPhone中使用了多達(dá)14-16塊FPC,其中多層、高難度的占到70%,整機(jī)FPC面積約120cm2,平均銷售價(jià)格達(dá)到30美金左右;iPad、Apple Watch等產(chǎn)品中的FPC用量也都在10塊以上。蘋果作為全球最大的FPC采購方,占到了全球FPC市場(chǎng)近半數(shù)份額,因而是軟板供應(yīng)商爭(zhēng)奪的主要陣地。

在蘋果的帶動(dòng)下,三星、HOV等手機(jī)大廠迅速跟進(jìn),不斷拉高FPC的用量,近年其高端旗艦機(jī)中的FPC數(shù)量都在向10塊以上演進(jìn)。三星手機(jī)的FPC數(shù)量約為12-13塊,主力供應(yīng)商是Interflex、SEMCO等韓國軟板廠商;國內(nèi)高端機(jī)型的軟板用量則在10-12塊左右,但其中難度較大的高端板占比只有10%-20%,設(shè)計(jì)難度較低,價(jià)值約6-7美金。華為軟板供應(yīng)商主要是日臺(tái)大廠,OPPO以旗勝為主,VIVO則采用蘋果供應(yīng)鏈,HOV也有部分份額由景旺電子、廈門弘信等國內(nèi)企業(yè)供應(yīng)。

從全球FPC制造商來看,以日本、韓國、中國臺(tái)灣、美國為主,日、美起步較早,生產(chǎn)鏈完備、生產(chǎn)技術(shù)先進(jìn);中國FPC生產(chǎn)起步較晚,受上下游產(chǎn)業(yè)鏈、技術(shù)設(shè)備限制; 但近幾年隨著國內(nèi)消費(fèi)電子市場(chǎng)的快速發(fā)展帶動(dòng)了本土FPC行業(yè)的快速發(fā)展,以弘信電子、景旺電子、上達(dá)電子等一批本土龍頭廠商為首,帶動(dòng)了FPC行業(yè)的本土化發(fā)展;2016年,東山精密收購在專業(yè)FPC制造商中排名第5位的美國MFLX,為本土FPC行業(yè)的發(fā)展注入新動(dòng)力,提升了國內(nèi)FPC制造的國際競(jìng)爭(zhēng)力。

2012年FPC全球市場(chǎng)規(guī)模為672.59億元,中國市場(chǎng)規(guī)模為249.53億元;2016年FPC全球市場(chǎng)規(guī)模增至851.68億元,中國市場(chǎng)規(guī)模增至315.97億元;總體看來,中國FPC行業(yè)市場(chǎng)規(guī)模增速要高于全球增速,F(xiàn)PC國產(chǎn)化發(fā)展態(tài)勢(shì)良好。

2012-2015年,全球、中國FPC市場(chǎng)規(guī)模年增長(zhǎng)率均保持在5%-6%上下;2016年,全國、中國FPC市場(chǎng)規(guī)模年增長(zhǎng)率均超過7%。隨著下游應(yīng)用種類的不斷擴(kuò)展及需求量的日益增長(zhǎng),預(yù)計(jì)FPC市場(chǎng)規(guī)模增長(zhǎng)率將持續(xù)以7%-8%的增長(zhǎng)率持續(xù)增長(zhǎng)。

從FPC生產(chǎn)重心所在區(qū)域來看,產(chǎn)業(yè)轉(zhuǎn)移是非常明顯的行業(yè)特征,目前主要是向中國大陸轉(zhuǎn)移??v觀FPC的重心轉(zhuǎn)移軌跡可以發(fā)現(xiàn),第一次產(chǎn)業(yè)轉(zhuǎn)移是從經(jīng)濟(jì)發(fā)達(dá)、生產(chǎn)成本高的歐美發(fā)達(dá)國家轉(zhuǎn)移向亞洲,在此次轉(zhuǎn)移潮流中,經(jīng)濟(jì)較為發(fā)達(dá)的日韓國家和中國臺(tái)灣地區(qū)率先受益并發(fā)展壯大。新的產(chǎn)業(yè)轉(zhuǎn)移潮流的目標(biāo)市場(chǎng)則為中國大陸,隨著FPC的生產(chǎn)重心往國內(nèi)轉(zhuǎn)移,國內(nèi)本土廠商有望抓住機(jī)遇,受益于產(chǎn)業(yè)轉(zhuǎn)移浪潮而迅速掘起。

此外,F(xiàn)PC作為電子行業(yè)的重要電子元器件之一,政府出臺(tái)多項(xiàng)鼓勵(lì)政策,支持本行業(yè)的發(fā)展。在政策鼓勵(lì)下,國內(nèi)廠商紛紛加緊研發(fā)步伐,突破技術(shù)瓶頸,力求在這場(chǎng)FPC高速增長(zhǎng)的浪潮中成長(zhǎng)受益。

為了迎接FPC的生產(chǎn)重心向國內(nèi)轉(zhuǎn)移浪潮,國內(nèi)本土廠商紛紛加速擴(kuò)產(chǎn)。FPC的生產(chǎn)重心向國內(nèi)廠商轉(zhuǎn)移,對(duì)于國內(nèi)本土廠商無疑是一次巨大的掘起機(jī)遇,國內(nèi)的本土廠商紛紛加速建廠擴(kuò)產(chǎn),力圖能夠借此轉(zhuǎn)移浪潮迅速發(fā)展壯大。

國內(nèi)的幾大主流本土FPC廠商為弘信電子、上達(dá)電子、景旺電子、安捷利、珠海元盛、精誠達(dá)、三德冠。弘信電子專業(yè)從事FPC業(yè)務(wù),是國內(nèi)FPC的龍頭企業(yè),2016年FPC業(yè)務(wù)營(yíng)業(yè)收入達(dá)到10.48億元,2017年5月登陸創(chuàng)業(yè)板,擬募投6.45億元用于年產(chǎn)能54.72萬平方米的FPC建設(shè)項(xiàng)目。

上達(dá)電子投資25億元,2014年于黃石建立產(chǎn)業(yè)園,第二條生產(chǎn)線建成后FPC產(chǎn)量從10萬平方米增至15萬平方米,2017年在江蘇邳州投資35億元用于柔性基板COF項(xiàng)目,COF項(xiàng)目相對(duì)于FPC具有更高的技術(shù)壁壘,主要是為了順應(yīng)AMOLED屏的潮流。

安捷利FPC年產(chǎn)能超過48萬平方米,蘇州的單、雙面FPC板9萬平方米,目前蘇州二期工廠主要著重于柔性基板封裝業(yè)務(wù)COF的擴(kuò)產(chǎn)。此外,珠海元盛2014-2015年進(jìn)行FPC擴(kuò)產(chǎn),形成了年產(chǎn)能60萬平方米的產(chǎn)能。三德冠主要產(chǎn)品為單層、雙面、多層FPC,F(xiàn)PC年產(chǎn)能超過36萬平方米。

尤其是東山精密,2016年7月東山精密以39.84億元的對(duì)價(jià)完成了對(duì)MFLX的100%股權(quán)的收購。MFLX于1984年10月成立于美國加利福尼亞,2004年在特拉華州重新成立并在納斯達(dá)克上市,是美國最大的FPC廠商,擁有超過30年的行業(yè)經(jīng)驗(yàn),2014年曾以6.3億美元的營(yíng)收在全球?qū)I(yè) FPC制造商中排名第5位,在全球FPC制造領(lǐng)域處于領(lǐng)先地位。MFLX產(chǎn)品主要應(yīng)用于手機(jī)、平板、可穿戴設(shè)備等領(lǐng)域。

2017年8月7日東山精密將鹽城維信股權(quán)結(jié)構(gòu)進(jìn)行內(nèi)部調(diào)整,將其股東由東山精密及蘇州維信變更為公司全資子公司MFLX;2017年10月12日MFLX以自有資金向鹽城維信增資4000萬美元,鹽城維信注冊(cè)資本將由1499萬美元增至5499萬美元。本次增資主要用于鹽城維信購買機(jī)器設(shè)備及補(bǔ)充流動(dòng)資金,支持其盡快達(dá)產(chǎn)增效,拓展更廣闊的市場(chǎng)空間,從而進(jìn)一步提升公司的市場(chǎng)競(jìng)爭(zhēng)力和盈利能力。

MFLX作為世界領(lǐng)先的FPC廠商,長(zhǎng)久立于不敗之地原因在于擁有多方面的優(yōu)勢(shì),具備強(qiáng)大的研發(fā)能力,參與客戶的前期設(shè)計(jì)階段。目前擁有兩條行業(yè)領(lǐng)先的FPC組裝生產(chǎn)線,具備50微米全板電鍍和35微米卷對(duì)卷連續(xù)電鍍生產(chǎn)能力;擁有自動(dòng)化程度較高的FPC生產(chǎn)及封裝生產(chǎn)線。

同時(shí),MFLX擁有優(yōu)質(zhì)世界級(jí)客戶群,包括蘋果、微軟、愛立信等一流電子設(shè)備制造商;并且也進(jìn)入特斯拉供應(yīng)鏈體系,與眾多新興智能產(chǎn)業(yè)公司聯(lián)系密切,未來有望在 VR/AR 等智能穿戴設(shè)備,智能汽車等領(lǐng)域獲得突破性發(fā)展。

隨著全球FPC產(chǎn)業(yè)的大陸轉(zhuǎn)移趨勢(shì),給本土FPC龍頭企業(yè)帶來極大的發(fā)展機(jī)會(huì),中國大陸將強(qiáng)勢(shì)擠入FPC主要生產(chǎn)國;預(yù)計(jì)2021年本土FPC廠商營(yíng)收占全球營(yíng)收比重將達(dá)17%,僅次日本、韓國、中國臺(tái)灣,位列全球第四。

偏光片:面板產(chǎn)業(yè)之重地,國產(chǎn)化為必然趨勢(shì)

再從偏光片角度來看,據(jù)了解,偏光片的全稱偏振光片,液晶顯示器的成像必須依靠偏振光,所有的液晶都有前后兩片偏振光片緊貼在液晶玻璃,組成總厚道1mm左右的液晶片。偏光片作為TFT-LCD面板的關(guān)鍵原材料之一,偏光片約占TFT-LCD面板成本的10%左右,其市場(chǎng)未來供需狀況和成長(zhǎng)性與TFT-LCD面板市場(chǎng)息息相關(guān)。隨著包括手機(jī)、電腦、液晶電視等終端市場(chǎng)的增長(zhǎng),以及新型應(yīng)用市場(chǎng)如穿戴式產(chǎn)品、智能家居等的迅猛發(fā)展,均帶動(dòng)了偏光片市場(chǎng)需求的增加。

全球主要偏光片供應(yīng)商集中于日本韓國及臺(tái)灣地區(qū),日本主要是日東電工、住友化學(xué)、三立化工;韓國的LG 化學(xué);臺(tái)灣地區(qū)的力特光電、奇美材料等廠商也有涉足。目前,國內(nèi)仍以批量生產(chǎn)TN 和STN 型偏光片產(chǎn)品為主,僅有盛波光電、三利譜等幾家配套生產(chǎn)TFT液晶面板用偏光片。由于競(jìng)爭(zhēng)日趨加劇,偏光片盈利逐漸下滑。偏光片構(gòu)成中,TAC 膜和PVA 膜技術(shù)門檻高,供給也集中,這兩種膜材料合計(jì)占偏光片成本的75%左右。

目前,全球主要偏光片企業(yè)超過15家,生產(chǎn)線約有81條,主要集中在韓日臺(tái)。日本的日東電工、友立化工;韓國的LG化學(xué)以及臺(tái)灣的力特光電等,日本企業(yè)占有率超過50%。偏光片需求取決于面板生產(chǎn)線,即使國內(nèi)在建擬建的高世代液晶面板線全部投產(chǎn),我國偏光片市場(chǎng)需求也只占全球的7%-9%,其中三星現(xiàn)在占偏光片需求的20%-30%。

與此同時(shí),老牌的偏光片生產(chǎn)廠商如日東電工已經(jīng)開始轉(zhuǎn)型不再開出新的產(chǎn)能,LG化學(xué)和住友化學(xué)也放慢了擴(kuò)張步伐。韓國ACE和日本三立子因?yàn)橘Y金問題,新線項(xiàng)目也處于停滯?,F(xiàn)在日系原料廠認(rèn)為最有發(fā)展前景的還是大陸市場(chǎng)及本土的偏光片廠。

另一方面,再從國產(chǎn)面板產(chǎn)業(yè)角度來看,近些年來國產(chǎn)面板產(chǎn)業(yè)發(fā)展十分快,隨著國內(nèi)面板產(chǎn)業(yè)的快速發(fā)展,對(duì)偏光片的需求也快速提升。作為面板產(chǎn)業(yè)十分重要的一環(huán),國內(nèi)偏光片產(chǎn)業(yè)的快速崛起是必然的趨勢(shì)!

僅從OLED(同樣需要偏光片)產(chǎn)業(yè)來看,在過去的一年中,國內(nèi)OLED產(chǎn)業(yè)得到了快速的發(fā)展,眾多企業(yè)布局該市場(chǎng),據(jù)手機(jī)報(bào)在線不完全統(tǒng)計(jì),在過去的一年中,國內(nèi)面板廠商京東方、天馬、華星光電、維信諾等在OLED產(chǎn)業(yè)均有大動(dòng)作!

當(dāng)然,整體而言,TFT-LCD用偏光片在2020年前依舊占據(jù)了絕大部分的偏光片市場(chǎng)。數(shù)據(jù)顯示,2016年1月,大尺寸(9寸及以上)TFT-LCD用偏光片市場(chǎng)占比從2014年的91%減少到2019年的90.5%;中小尺寸TFT-LCD用偏光片需求面積基本持平,從2014年的3,330萬平米增長(zhǎng)到2019年的3,360萬平米,市場(chǎng)占比從2014年的8.5%減少到2019年的6.7%;AMOLED所用偏光片從2014年的180萬平米增加到2019年的1390萬平米,年復(fù)合增長(zhǎng)率為67%,市場(chǎng)占比從2014年的0.5%增加到2019年的2.8%。

簡(jiǎn)而言之,雖然日韓企業(yè)目前仍在全球偏光片產(chǎn)業(yè)中占據(jù)壟斷地位,但近年來也能觀察到其市場(chǎng)份額在逐漸下降。數(shù)據(jù)顯示,2010年,全球最大的三家偏光片生產(chǎn)廠家產(chǎn)能占全球產(chǎn)能的80%,而這一比例在2013年降為65%,2015年則進(jìn)一步降為61%。這表明,更多的其他企業(yè)開始進(jìn)入該行業(yè),其中包括盛波光電、三利譜等中國企業(yè)。

統(tǒng)計(jì)中國偏光片產(chǎn)能發(fā)現(xiàn),自2012年起,中國偏光片產(chǎn)能占全球總產(chǎn)能的比例逐漸升高,2012年該比例僅為4.3%左右,至2015年則上升至8.8%。這表明,中國偏光片的國產(chǎn)化正在加速,未來極有可能實(shí)現(xiàn)大規(guī)模替代進(jìn)口。而東旭光電與住友化學(xué)的合資更印證了這一趨勢(shì)的不可逆轉(zhuǎn)。

此外,還有數(shù)據(jù)顯示,2014年到2016年,國內(nèi)每季度偏光片始終存在著50%以上的供應(yīng)缺口,市場(chǎng)需求巨大,還需要大量進(jìn)口偏光片才能滿足面板廠家的需求。但對(duì)于這樣一個(gè)十分重要的產(chǎn)業(yè)而言,面板產(chǎn)業(yè)作為國家重要產(chǎn)業(yè),偏光片的國產(chǎn)化則是必然的趨勢(shì)!

諸如國內(nèi)三利譜光電,其于2013年12月29日與安微合肥市新站區(qū)正式簽署合作協(xié)議,總投資20億元,在合肥市新站區(qū)投資建設(shè)偏光片生產(chǎn)基地。該項(xiàng)目計(jì)劃10年內(nèi)擴(kuò)建6條寬幅TFT偏光片生產(chǎn)線項(xiàng)目分兩期進(jìn)行建設(shè),一期工程建設(shè)2條寬幅(1490mm)生產(chǎn)線,1條寬幅(2300mm)生產(chǎn)線;二期工程建設(shè)1條寬幅(2300)生產(chǎn)線,1條寬幅(2000mm)生產(chǎn)線及1條寬幅(1490mm)生產(chǎn)線。屆時(shí)公司將年產(chǎn)偏光片8000萬平方米,年銷售額超過100億人民幣,成為全球前三大偏光片生產(chǎn)商之一。

一期項(xiàng)目計(jì)劃于2018年前完成,投資10億元,用地200畝,4年內(nèi)建成3條寬幅TFT型偏光片生產(chǎn)線,屆時(shí)年總產(chǎn)量將達(dá)3500萬平方米,產(chǎn)值約40億元,產(chǎn)品主要應(yīng)用于智能手機(jī)、平板電腦、筆記本電腦、臺(tái)式電腦顯示,32英寸、37英寸、42英寸及以上液晶電視。

二期工程計(jì)劃用地200畝,于2018年啟動(dòng),投資10億元,建成3條寬幅TFT偏光片全制程生產(chǎn)線,二期工程投產(chǎn)后產(chǎn)品為4500萬平方米,產(chǎn)值約60億元,產(chǎn)品主要應(yīng)用于32英寸、37英寸、42英寸及以上液晶電視。

其實(shí),無論是裕元華陽還是日東電工,其退出國內(nèi)市場(chǎng)具有必然性,隨著國內(nèi)產(chǎn)業(yè)的壯大,尤其是能夠完全代替海外進(jìn)口以后,憑借本土化優(yōu)勢(shì)在與日韓企業(yè)競(jìng)爭(zhēng)過程中更具優(yōu)勢(shì),在這種情況下,日韓企業(yè)在市場(chǎng)的表現(xiàn)逐漸失利是必然的趨勢(shì)。而在手機(jī)產(chǎn)業(yè)中,尤其是一些以制造業(yè)、高污染的產(chǎn)業(yè)中,諸如PCB、偏光片等尤為如此!通過上述數(shù)據(jù)也可以看出,無論是FPC還是偏光片,兩者均為消費(fèi)類電子市場(chǎng)重要的產(chǎn)品,但國內(nèi)在該領(lǐng)域相對(duì)而言仍有很大的成長(zhǎng)空間,隨著國內(nèi)企業(yè)在這些領(lǐng)域?qū)嵙Φ尼绕?,海外企業(yè)將會(huì)逐漸喪失優(yōu)勢(shì),在這種情況下,海外企業(yè)不得不進(jìn)行技術(shù)升級(jí)和產(chǎn)業(yè)轉(zhuǎn)移,也為國內(nèi)企業(yè)帶來了很大的機(jī)會(huì)!

01月07日 18:14

01月07日 18:14