從ODM產(chǎn)業(yè)來看,近些年來有三個十分明顯的趨勢,其一是產(chǎn)能不斷集中化,這與智能手機廠商出貨量的集中化息息相關(guān),目前智能手機ODM市場主要份額為前幾大廠商所吞噬!從目前來看,ODM廠商最大的客戶當屬華為、小米、魅族等,前不久,手機報在線(http://networkstorage.cn/)曾報道,2018年OPPO、vivo將會釋放訂單給ODM廠商,不出意外的話,OPPO給ODM廠商的訂單新機將會在今年第三季度上市!

其二是在產(chǎn)能不斷集中化的前提下,各大ODM廠商均布局新的市場,諸如物聯(lián)網(wǎng)、智能音箱、可穿戴設(shè)備、PC、汽車電子等新型市場,且這種趨勢在今后會更加嚴重,在智能手機市場產(chǎn)能不斷集中化的情況下,開辟新的市場為ODM廠商必然的選擇!

其三則是資本化趨勢,眾所周知,在過去的幾年中,不少ODM廠商均尋求上市,但是對于ODM廠商而言,由于屬于制造業(yè),導致直接IPO上市的難度加大,因此一些ODM廠商進而“曲線上市”,如聞泰科技以及德景電子,近來,據(jù)德景電子母公司國美通訊發(fā)布2017年年度業(yè)績報告顯示,德景電子并未完成2017年的業(yè)績承諾,同時,國美通訊也發(fā)布了上交所發(fā)送的2017年年度報告事后審核問詢函!

ODM廠商德景電子借殼三聯(lián)商社上市:2017年業(yè)績不達標

2015年底,三聯(lián)商社公告表示,公司擬通過發(fā)行股份及支付現(xiàn)金的方式購買沙翔、于正剛、嘉興久祿鑫持有的浙江德景電子科技有限公司100%股權(quán),交易價格為9億元,其中現(xiàn)金對價為1億元。交易完成后,上市公司的主營業(yè)務(wù)將變更為智能移動通訊終端的研發(fā)、設(shè)計、加工及生產(chǎn)。

2016年9月,三聯(lián)商社再次發(fā)布公告,對此前被證監(jiān)會并購重組委否決的收購德景電子方案進行了調(diào)整,將發(fā)行股份及支付現(xiàn)金購買德景電子100股權(quán),并發(fā)行股份募集配套資金9億元,修改為支付現(xiàn)金收購德景電子100%股權(quán),交易價格為8億元。雙方約定,股權(quán)轉(zhuǎn)讓價款將分三期支付給交易對方,同時,交易對方需使用上市公司支付的部分股權(quán)轉(zhuǎn)讓價款中的3億元用于在二級市場購入上市公司股票。10月,公司以現(xiàn)金方式收購德景電子100%股權(quán)并完成股權(quán)交割。

2017年1月,公司終止家電零售業(yè)務(wù),將與家電零售業(yè)務(wù)相關(guān)的存貨及固定資產(chǎn)等非流動性資產(chǎn)出售給關(guān)聯(lián)方山東大中,公司主營業(yè)務(wù)變更為智能移動終端的研發(fā)、生產(chǎn)和銷售。公司行業(yè)分類為C39“計算機、通信和其他電子設(shè)備制造業(yè)”。

2017年公司完成業(yè)務(wù)轉(zhuǎn)型,迅速切入智能手機領(lǐng)域,積極推進自有品牌國美手機的發(fā)展。鑒于公司戰(zhàn)略發(fā)展規(guī)劃及主營業(yè)務(wù)的調(diào)整,經(jīng)第九屆董事會第二十八次會議審議,公司中文名由“三聯(lián)商社股份有限公司”變更為“國美通訊設(shè)備股份有限公司”;2017年6月12日,公司正式更名,完成相關(guān)工商登記變更并取得新?lián)Q發(fā)的營業(yè)執(zhí)照;2017年6月16日,經(jīng)上海證券交易所審核同意,公司A股股票簡稱由“三聯(lián)商社”變更為“國美通訊”,開啟國美通訊元年。

2017年公司主要產(chǎn)品包括:自有品牌手機、ODM移動通訊整機及ODM移動通訊主板。德景電子為國內(nèi)外手機品牌廠商及運營商提供全產(chǎn)業(yè)鏈、一站式的研發(fā)、設(shè)計、制造服務(wù),其主要產(chǎn)品包括ODM移動通訊整機及移動通訊主板。公司收購德景電子后,經(jīng)公司關(guān)聯(lián)方北京國美電器有限公司授權(quán)使用“國美”相關(guān)商標,公司于報告期內(nèi)開始設(shè)計、生產(chǎn)并銷售自有品牌國美手機。

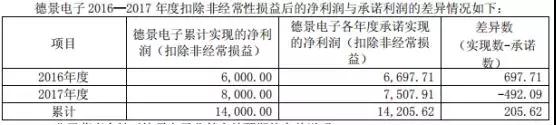

根據(jù)重組中德景電子原股東的業(yè)績承諾,德景電子2016至2018年度的凈利潤(扣除非經(jīng)常性損益后)不低于6000萬元、8000萬元、10000萬元。經(jīng)審計,2016年度德景電子實現(xiàn)營業(yè)收入175935.80萬元,合并歸屬于母公司所有者的凈利潤為6973.52萬元,扣除非經(jīng)常性損益影響為6692.70萬元,業(yè)績承諾完成率為111.55%。

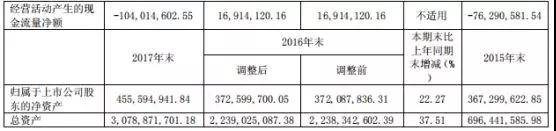

近來,據(jù)國美通訊發(fā)布2017年年度業(yè)績報告顯示,其2017年實現(xiàn)營收為21.98億元,與2016年的11.50億元相比同比增長91.17億元,但是就凈利潤而言,2017年只有1244.67萬元,與2016年的1619.32萬元相比同比下降28.12%!而扣非凈利則只有648.84萬元,與上年同期的2291.03萬元相比同比下降71.68%!

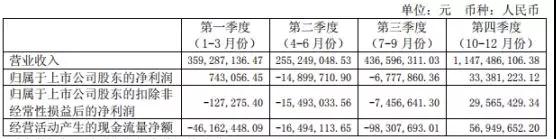

從2017年各個季度來看,第二季度、第三季度均處于虧損狀態(tài),其四季度盈利達到了3338.12萬元,其中第二季度更是虧損1489.97萬元,換而言之,截至2017年前三個季度,國美通訊都處于虧損狀態(tài),虧損額達到了近2100萬元。此外,從營收角度來看,其四個季度的營收中,總營收為21.98億元,其中第四季度營收就高達11.47億元,占比高達52.18%,換而言之,其營收與凈利潤主要依靠第四季度。

但是我們都知道,從智能手機行業(yè)來看,2017年第四季度的智能手機行業(yè)情況可謂十分不樂觀,不僅僅出貨量集體暴跌,從供應(yīng)鏈端也得到了體現(xiàn),手機概念股從2017年11月初開始,股價集體下降,下降幅度超過30%純屬正常!在這種情況下,國美通訊反而“逆市上漲”,為全年的業(yè)績畫上了一個圓滿的感嘆號!

據(jù)其當時表示:就ODM市場而言,2017年中國手機品牌出貨量繼續(xù)增長的主要空間集中在海外市場,由于海外市場出貨主要以中低端智能機為主,大部分為委外的ODM項目,作為品牌手機廠商背后的最重要支撐者,國產(chǎn)智能手機ODM廠商同樣借助風口可實現(xiàn)快速增長。另外手機品牌廠商的集中也將進一步導致手機ODM廠商份額的集中,針對大客戶項目的競爭將會進一步加速ODM行業(yè)的洗牌。

根據(jù)非同一控制下企業(yè)合并相關(guān)會計淮則,2016年度德景電子納入利潤表合并范圍的是自購買日至期末即僅為11-12月經(jīng)營數(shù)據(jù),當時的三聯(lián)商社合并德景電子凈利潤1257.80萬元。到了2016年,經(jīng)審計2016年度德景電子合并歸屬于母公司所有者權(quán)益的凈利潤為6973.52萬元,扣除非經(jīng)常性損益影響為6697.71萬元。較原承諾業(yè)績的6000萬多出697.71萬元,業(yè)績承諾完成率為111.63%。

但2017年度,其業(yè)績卻未達標,經(jīng)審計2017年度德景電子合并歸屬于母公司所有者權(quán)益的凈利潤為7809.90萬元,扣除非經(jīng)常性損益影響為7507.91萬元,2017年度未完成原承諾業(yè)績8000萬,業(yè)績承諾完成率為93.85%。

值得一提的是,德景電子扣非凈利為7507.91萬元,而國美通訊的扣非凈利為648.84萬元,換而言之,剔除德景電子部分,國美通訊其余業(yè)務(wù)扣非凈利實際上為虧損6859.07萬元!

對于,據(jù)國美通訊說明,2017年國內(nèi)智能手機出貨量迎來首次下滑,進入相對存量市場,手機市場品牌集中度持續(xù)提高,消費者換機周期進一步拉長,國內(nèi)市場競爭加劇。同時,國美通訊收購德景電子后,開展自有品牌手機的研發(fā)、銷售業(yè)務(wù),與德景電子原有的ODM客戶在國內(nèi)市場層面產(chǎn)生一定的競爭關(guān)系,對德景電子國內(nèi)市場的ODM業(yè)務(wù)產(chǎn)生一定影響,而自有品牌手機業(yè)務(wù)尚需要一定時間積累。

而德景電子積極調(diào)整業(yè)務(wù)方向,采取包括加強國內(nèi)運營商的合作,保持與現(xiàn)有客戶在海外市場的產(chǎn)品合作,發(fā)展新客戶、積極開拓海外市場,并著重突破直接面向海外運營商的市場業(yè)務(wù),持續(xù)加強在行業(yè)手機和通訊終端產(chǎn)品上的投入和市場開拓等舉措。上述調(diào)整對德景電子2017年業(yè)績產(chǎn)生積極影響,但是受運營商業(yè)務(wù)節(jié)奏較慢和市場因素等影響,業(yè)務(wù)節(jié)奏比計劃有所延誤,影響了德景電子全年業(yè)績。

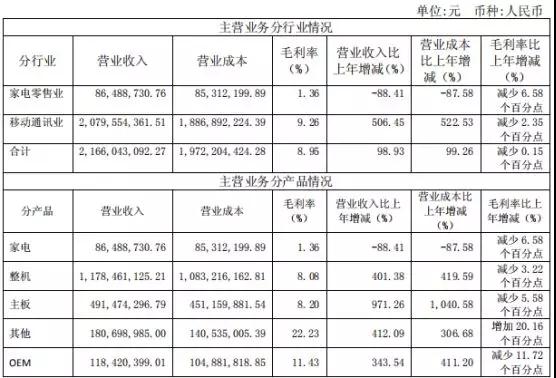

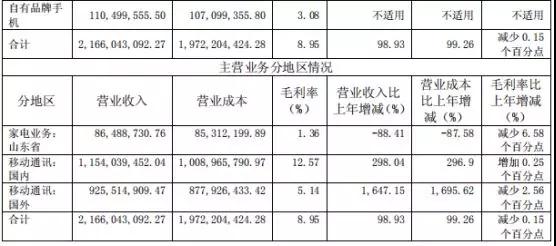

而從其家電、整機、主板以及OEM四大業(yè)務(wù)來看,其中主要營收來自于整機和主板,其中整機業(yè)務(wù)營收為11.78億元,占公司總營收比例為54.38%,主板業(yè)務(wù)占比為22.66%,OEM業(yè)務(wù)和自有品牌手機營收分別為1.18億元、1.10億元,占比分別為5.47%、5.07%!此外,而從毛利率來看,可以看出,其毛利率下降的十分厲害,與去年毛利率水平相比,其整機、主板以及OEM業(yè)務(wù)毛利率下滑幅度分別為-28.50%、-41.76%和-50.63%!

對于2018年的業(yè)務(wù)發(fā)展規(guī)劃,據(jù)國美通訊表示,在自主品牌智能手機方面,公司堅持通過產(chǎn)品創(chuàng)新、尋求差異化塑造品牌定位,在競爭激烈的手機市場中,聚焦非凡青年的客戶群,提煉智能、專屬的產(chǎn)品屬性,實現(xiàn)了差異化定位。2018年公司將持續(xù)加大在產(chǎn)品軟硬件研發(fā)、制造等方面的投入,擬開發(fā)7-8款新產(chǎn)品。

營銷體系將成為本年度的重點工作。公司制定了海陸空的立體銷售渠道戰(zhàn)略,重點建設(shè)線上渠道,形成覆蓋包含國美線上、京東自營、天貓旗艦店及多家POP店的全方面線上渠道;線下渠道,進一步夯實國美自有渠道,結(jié)合已有的運營商渠道,分節(jié)奏開拓社會KA渠道和傳統(tǒng)零售渠道;通過布局和整合資源,形成O2O的有效結(jié)合及融合發(fā)展。

針對海外市場,其選擇印度作為突破點,同步建立線上和線下銷售,與國內(nèi)市場形成良好互補。充分發(fā)揮德景電子在印度市場的技術(shù)和市場積累,快速布局和發(fā)展,爭取進入印度的一線品牌。2018年初正式啟動印度分公司的設(shè)立和人才招聘,計劃5月份投入運營。

而對于ODM業(yè)務(wù),其則表示,公司自2017年開展自有品牌手機的研發(fā)、銷售業(yè)務(wù),與德景電子原有的ODM客戶在國內(nèi)市場層面產(chǎn)生一定的競爭關(guān)系,對德景電子國內(nèi)市場的ODM業(yè)務(wù)產(chǎn)生一定影響,而自有品牌手機業(yè)務(wù)尚需要一定時間積累。

因此,德景電子通過加強與國內(nèi)運營商的合作、積極開拓海外市場、持續(xù)加強在行業(yè)手機和通訊終端產(chǎn)品上的投入和市場開拓等舉措,積極調(diào)整業(yè)務(wù)方向。公司將保持其經(jīng)營的獨立性和靈活性,持續(xù)推動德景電子的ODM業(yè)務(wù)和信息安全的行業(yè)終端業(yè)務(wù)保持增長。德景電子于2017年11月通過中國銀聯(lián)的現(xiàn)場測評,目前正在申請銀聯(lián)卡受理終端產(chǎn)品企業(yè)和產(chǎn)品資質(zhì),如取得上述資質(zhì)后,將進一步推動銀聯(lián)產(chǎn)品市場拓展;積極推動發(fā)展移動終端產(chǎn)品的行業(yè)領(lǐng)域并積極爭取獲得相關(guān)資質(zhì);進一步強化提升德景電子的制造能力。

上交所十問國美通訊:毛利率劇降等原因何在

1、通訊設(shè)備ODM業(yè)務(wù),隨著手機ODM行業(yè)競爭激烈且集中度逐步提升,馬太效應(yīng)明顯,前幾大廠商嚴重擠壓中小型企業(yè)的生存空間,行業(yè)競爭風險日益加劇。

請公司分產(chǎn)品補充披露以下問題:(1)結(jié)合手機整機和主板出貨量、市場占有率、特有技術(shù)等,對比同行業(yè)公司明確公司所處行業(yè)地位;(2)結(jié)合主要產(chǎn)品工藝流程、經(jīng)營模式、生產(chǎn)盈利模式、銷售和采購方式等,分析公司主要優(yōu)勢和核心競爭力;(3)針對前述ODM業(yè)務(wù)風險和公司自身優(yōu)劣勢,說明公司采取的應(yīng)對措施以及實施效果。

2、自有品牌手機業(yè)務(wù),公司本年度發(fā)展自有品牌手機業(yè)務(wù),并與國美電器共同投資設(shè)立合資公司國美通訊(浙江)有限公司(簡稱浙江國美)作為自有品牌手機的研發(fā)和銷售平臺,大力建設(shè)線上線下銷售渠道,且在印度建立銷售渠道,本期自有手機營業(yè)收入已達1.1億元。

請結(jié)合行業(yè)發(fā)展趨勢補充披露以下信息:(1)結(jié)合主要產(chǎn)品工藝流程、生產(chǎn)盈利模式、核心技術(shù)、品牌營銷定位等,分析公司主要優(yōu)勢和核心競爭力;(2)公司自有品牌手機銷量和所采用的具體銷售和采購模式,包括但不限于經(jīng)銷商代理和直銷的比例、代理商銷售退回政策、銷售結(jié)算政策,以及不同模式下的收入確認和成本結(jié)轉(zhuǎn)政策等;(3)公司向關(guān)聯(lián)方天津鵬盛物流有限公司銷售貨物2740萬元,同時對方向公司預(yù)付貨款余額為約7700萬元,請補充說明二者業(yè)務(wù)合作模式,定價依據(jù),收入確認是否合理等;(4)自有品牌手機在海外銷售的金額和銷量。

3、公司于2016年底收購德景電子,其原股東承諾德景電子2016-2018年扣非后凈利潤分別不低于6,000萬元、8,000萬元和10,000萬元。2017年度德景電子業(yè)績承諾完成率僅為93.85%。公司披露未實現(xiàn)業(yè)績承諾原因為新開發(fā)的自有品牌手機業(yè)務(wù)尚未起量,而原有ODM業(yè)務(wù)受開發(fā)自有品牌手機的影響低于預(yù)期。

結(jié)合國內(nèi)手機出貨量首次下滑,競爭加劇的行業(yè)趨勢,請公司補充披露以下信息:(1)結(jié)合德景電子近三年ODM業(yè)務(wù)出貨量變化、相關(guān)業(yè)務(wù)營業(yè)收入變化情況等,量化說明ODM業(yè)務(wù)受影響程度,以及對其業(yè)績的具體影響;(2)若ODM業(yè)務(wù)所受影響進一步加劇,且自有品牌手機短期內(nèi)難以產(chǎn)生收益,對德景電子未來業(yè)務(wù)發(fā)展和業(yè)績可能的影響,并提示相關(guān)風險;(3)公司披露的應(yīng)對措施主要為積極開拓海外業(yè)務(wù),請公司量化分析本期實施效果,并充分提示相關(guān)風險;(4)德景電子2016-2017年度財務(wù)報表。

4、報告期內(nèi),公司各類產(chǎn)品毛利率均大幅下滑,與去年毛利率水平相比,整機、主板以及OEM業(yè)務(wù)毛利率下滑幅度分別為-28.50%、-41.76%和-50.63%。且國外業(yè)務(wù)5.14%的毛利率遠低于國內(nèi)業(yè)務(wù)12.57%的毛利率。

請公司補充披露:(1)結(jié)合行業(yè)發(fā)展趨勢,產(chǎn)品原材料波動情況以及產(chǎn)品售價等,分產(chǎn)品和業(yè)務(wù)板塊說明毛利率顯著下滑的原因,并進行同行業(yè)比較分析;(2)明確其他業(yè)務(wù)的具體內(nèi)容,其毛利率高達22.23%,且比去年大幅上升的原因;(3)結(jié)合定價依據(jù),產(chǎn)品銷售策略和成本構(gòu)成等,分析自有品牌手機業(yè)務(wù)的毛利率僅為3.08%,遠低于整機ODM的8.08%毛利率的原因;(4)結(jié)合產(chǎn)品構(gòu)成、產(chǎn)品技術(shù)含量、定價和支付政策等,分析國內(nèi)業(yè)務(wù)毛利率遠高于國外業(yè)務(wù)的毛利率水平的原因。

5、公司前五名客戶銷售額為10.78億元,占年度銷售總額49.05%,客戶集中度較高,對公司業(yè)務(wù)穩(wěn)定性影響較大。請公司補充披露:(1)2016年度德景電子的前五大客戶名稱及交易金額;(2)近兩年前五大客戶與公司是否存在關(guān)聯(lián)關(guān)系或其他業(yè)務(wù)往來;(3)是否存在對大客戶依賴,公司為穩(wěn)定客戶所采取的應(yīng)對措施。

6、根據(jù)年報披露,本期海外銷售營業(yè)收入為9.25億元,占比42.7%。第一大客戶為印度運營商Reliance Retail Limited,第二和第三大客戶分別為具有外貿(mào)服務(wù)業(yè)務(wù)的供應(yīng)鏈公司,海外銷售對公司業(yè)績影響重大。同時,外幣金融資產(chǎn)中的應(yīng)收賬款為3.86億元,余額較高。

請公司補充披露以下信息:(1)海外業(yè)務(wù)的生產(chǎn)、運輸和銷售模式和信用政策;(2)結(jié)合上述業(yè)務(wù)環(huán)節(jié),披露海外業(yè)務(wù)的收入確認政策以及具體的會計處理方式;(3)涉及海外應(yīng)收賬款的平均回款期,對相關(guān)風險的管控措施;(4)會計師對海外銷售業(yè)務(wù)所實施的審計程序。

7、對ODM廠商和手機品牌廠商來說,出貨量是明確年度經(jīng)營成果和行業(yè)地位的關(guān)鍵信息,請公司分產(chǎn)品補充披露近三年的產(chǎn)銷量情況分析表,包括但不限于產(chǎn)量、銷量和存貨量等,并分析相關(guān)變動的主要原因。

8、公司第四季度營業(yè)收入大幅上升為約11.5億元,占全年營業(yè)收入總額的52.32%。且歸屬于上市公司股東的扣非后凈利潤前三季度均為負,第四季度為2957萬元,公司主要業(yè)務(wù)和利潤均集中在第四季度。請公司結(jié)合主營業(yè)務(wù)具體情況和行業(yè)特性,包括但不限于各業(yè)務(wù)板塊的合同簽訂、生產(chǎn)和交貨周期,結(jié)算、收入確認和成本費用政策等,說明第四季度營業(yè)收入和凈利潤突增的原因。

9、技術(shù)研發(fā)是公司的核心競爭力之一,公司本期研發(fā)投入高達1.3億元,其中68.61%資本化,資本化比重較高。鑒于去年可比數(shù)據(jù)主要為家電業(yè)務(wù),缺乏可比性。

請公司結(jié)合德景電子以往年度數(shù)據(jù),補充披露研發(fā)相關(guān)信息:(1)結(jié)合研發(fā)流程,針對性的披露研發(fā)費用資本化的會計政策,包括但不限于確認標淮和時點等;(2)相關(guān)研發(fā)項目的實施主體、應(yīng)用產(chǎn)品、項目進展和擬達到的目標,并預(yù)計對公司未來發(fā)展的影響;(3)2016年度德景電子研發(fā)人員的數(shù)量,對變動情況進行分析;(4)2016年度德景電子研發(fā)投入總額及占營業(yè)收入的比重,本年度是否較上年發(fā)生顯著變化;(5)結(jié)合具體研發(fā)項目、形成專利,以及使用目的等,對比2016年數(shù)據(jù),說明研發(fā)投入資本化的依據(jù),并對研發(fā)投入資本化的比重及變化情況的合理性進行分析。

10、2016年5月16日,凌青將其持有的惠州德懇電子29%的股權(quán)按照58萬元的價格轉(zhuǎn)讓給李朝超。僅僅時隔一年,公司全資子公司德景電子于2017年7月26日收購德懇電子自然人股東所持其49%的股權(quán),收購價格為1000萬元人民幣,對該子公司估值為一年前的10倍。請補充披露:(1)德懇電子近兩年主要財務(wù)數(shù)據(jù);(2)說明評估值快速上漲的原因、定價依據(jù)、溢價收購的合理性,以及上述交易是否損害了上市公司股東利益;(3)若有評估報告,請補充披露。

整體來看,從當前的國美通訊來看,其未來主要布局在ODM項目以及自有智能手機品牌,但是從目前來看,其自有手機品牌的出貨量情況并不理想,同時,當前國內(nèi)智能手機市場競爭如此慘烈,國美手機想要脫穎而出著實不易,而在海外市場,其又選擇印度市場,眾所周知,在印度市場是小米、OPPO、vivo、聯(lián)想的天下,這幾大國產(chǎn)手機品牌在印度市場的占有率十分高!

從ODM業(yè)務(wù)來看,正如前文所言,隨著智能手機市場出貨量的不斷集中化,導致ODM廠商的訂單也不斷在集中化,對于中小型ODM廠商而言,勢必會走向海外市場,這也是德景電子的選擇,與此同時,在國內(nèi)市場向其他市場拓展,而德景電子目前正在申請銀聯(lián)卡受理終端產(chǎn)品企業(yè)和產(chǎn)品資質(zhì)。

01月07日 18:14

01月07日 18:14