5月25日,新綸科技在互動平臺表示,千洪電子在OPPO和vivo的市場份額未來有較大提升空間。事實(shí)上,這一言論有其依據(jù)性,隨著手機(jī)產(chǎn)品性能的持續(xù)提升,可極大拉動對防爆膜、電子功能性器件等上游原材料的需求。因此,千洪電子在OPPO和vivo的市場份額是有望提升的。與此同時,新綸科技已是蘋果的供應(yīng)商,雙方可以整合客戶資源,進(jìn)一步推廣公司功能材料產(chǎn)品,提升其在功能材料領(lǐng)域的競爭優(yōu)勢。

15億收購千洪電子 打通產(chǎn)業(yè)鏈上下游

目前,新綸科技已形成電子功能材料、新型復(fù)合材料、潔凈室工程與超凈產(chǎn)品三大核心產(chǎn)業(yè),構(gòu)筑起電子功能材料、鋰電池高性能封裝材料、功能性光學(xué)薄膜材料等業(yè)務(wù)集群,并建立了以聚綸科技為主體的高端顯示材料產(chǎn)學(xué)研合作平臺。

據(jù)悉,為了加強(qiáng)市場競爭力,形成更為完整的產(chǎn)業(yè)鏈系統(tǒng)。早在2016年,新綸科技就以5.5億元收購了日本T&T鋰電池鋁塑膜業(yè)務(wù),此次收購將提升新綸科技在鋰電池鋁塑膜業(yè)務(wù)方面的競爭力。

隨后在2017年,新綸科技發(fā)布公告表示,公司擬以發(fā)行股份及支付現(xiàn)金的方式購買千洪電子 100%的股權(quán),交易金額為 15 億元。

據(jù)了解,千洪電子主要從事消費(fèi)電子功能性器件研發(fā)、生產(chǎn)和銷售,其下游客戶包括手機(jī)、平板電腦、可穿戴設(shè)備等廠商。

目前千洪電子的下游客戶主要為 OPPO、vivo兩大手機(jī)品牌商,2016年度OPPO、vivo 兩大客戶的業(yè)務(wù)收入占其總體收入比例達(dá)到 67.19%;2017年度在OPPO和vivo的市場份額分別為35%和20%。此外,長盈精密、勁勝精密、東方亮彩、富士康、捷榮技術(shù)等都是千洪電子客戶。

此外,千洪電子的盈利能力也極為突出。2017年1-7月千洪電子實(shí)現(xiàn)營業(yè)收入10.71億元,歸屬于母公司股東凈利潤0.81億元。對于此次交易,千洪電子也承諾2017度、2018年度、2019年度的凈利潤(扣除非經(jīng)常性損益)分別不低于1.1億元、1.5億元、1.9億元。

進(jìn)入2018年,國內(nèi)整體手機(jī)市場呈下降趨勢,形勢嚴(yán)峻。對此,新綸科技指出,智能手機(jī)總體出貨量下降,但OPPO和vivo需求強(qiáng)勁,業(yè)務(wù)發(fā)展良好。2018年第一季度,OPPO成功超越華為成為國產(chǎn)第一,市場份額17.2%,vivo位居國產(chǎn)第三,市場份額12.3%,兩大廠商合計(jì)份額為29.5%。

因此,新綸科技表示千洪電子未來在OPPO和vivo的市場份額還有較大提升空間。筆者認(rèn)為,新綸科技的這一言論是有其依據(jù)的。首先,從國內(nèi)市場來看,蘋果、華為、OPPO、vivo等全球高端手機(jī)品牌的主要生產(chǎn)基地目前均位于中國大陸。

其次,隨著居民消費(fèi)水平提高,以及新技術(shù)的廣泛運(yùn)用,售價在4,000元以上的高端機(jī)型出貨量市場占比不斷攀升。國內(nèi)手機(jī)制造業(yè)的不斷增長及手機(jī)產(chǎn)品性能的持續(xù)提升,拉動了對電子功能性膠帶、保護(hù)膜、防爆膜等上游原材料的需求。

另外,千洪電子作為新綸科技在電子功能材料領(lǐng)域重要的模切加工平臺,公司可依托該平臺,向手機(jī)廠商等終端客戶推廣各類功能材料產(chǎn)品,共同擴(kuò)大在手機(jī)客戶端的市場份額。

2017年凈利潤增長244.05% 功能材料業(yè)務(wù)領(lǐng)域喜結(jié)碩果

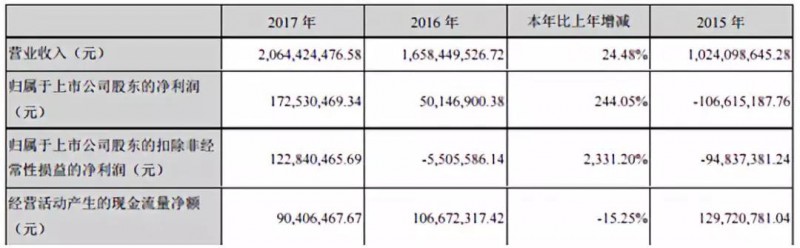

此外,從新綸科技2017年年度報(bào)告可知,新綸科技全年累計(jì)實(shí)現(xiàn)營業(yè)收入20.64億元,較上年同期上升24.48%;歸母凈利潤1.73億元,較上年同期大幅增加244.05%。

據(jù)筆者查閱并整理新綸科技近五年的營收和凈利潤財(cái)務(wù)數(shù)據(jù)發(fā)現(xiàn),從營收方面來看,從2013年到2017年,除了2015年?duì)I收有所下降,其他年份都是呈現(xiàn)上升趨勢。

在凈利潤方面,其中,2015年,新綸科技因防靜電、潔凈室業(yè)務(wù)原所在的電子行業(yè)景氣度下滑,導(dǎo)致凈化產(chǎn)品銷售以及凈化工程服務(wù)等公司傳統(tǒng)業(yè)務(wù)的市場競爭日趨激烈,盈利能力大幅下降。這一年,公司凈利潤同比下降222.87%。此外,其余幾年的凈利潤數(shù)據(jù)基本維持在比較穩(wěn)定的水平,直至2017年,公司凈利潤直線飆升。

其中,新綸科技全資子公司常州新綸(電子功能材料主要業(yè)務(wù)主體)2017年度實(shí)現(xiàn)營業(yè)收入7.88億元,實(shí)現(xiàn)稅后凈利潤約1.3億元,同比增長超過2倍以上。

另外,為應(yīng)對高端產(chǎn)品需求,常州新綸已經(jīng)新增1條高端線,目前設(shè)備已經(jīng)到貨;同時,擬將3條低端線置換為高端線,預(yù)計(jì)2019年初投產(chǎn),屆時將形成9+3的產(chǎn)線格局(即9條高端線,3條低端線),預(yù)計(jì)滿產(chǎn)后營收不低于20億元。

目前,多款自主研發(fā)的功能性電子膠膜產(chǎn)品成功導(dǎo)入蘋果、OPPO等知名大客戶供應(yīng)鏈,預(yù)計(jì)2018年導(dǎo)入蘋果新產(chǎn)品BOM清單的料號同比將實(shí)現(xiàn)翻倍以上增長。并且,公司將三星、LG、OPPO、vivo、華為、伯恩等作為本年度重點(diǎn)推廣客戶,將分別加強(qiáng)或成立專案組,確保在關(guān)鍵客戶的核心產(chǎn)品上形成突破。

在光學(xué)薄膜材料方面則由新恒東薄膜材料(即常州三期項(xiàng)目公司)實(shí)施,主要以高端顯示材料、顯示用光學(xué)薄膜為業(yè)務(wù)方向。

此外,常州三期項(xiàng)目正處于建設(shè)期,在建5條光學(xué)膜涂布線,計(jì)劃于2018年3月份轉(zhuǎn)入機(jī)電安裝工程,9月完成設(shè)備安裝進(jìn)入調(diào)試階段,預(yù)計(jì)2018年底到2019年陸續(xù)投產(chǎn),成為國內(nèi)第一家具備TAC、COP涂布加工能力的專業(yè)光學(xué)膜涂布工廠,預(yù)計(jì)滿產(chǎn)后營收不低于20億元。

2017年度,新綸鋰電池軟包鋁塑膜業(yè)務(wù)快速發(fā)展,先后成為孚能科技、天津捷威、微宏動力等軟包動力電池廠商的第一供應(yīng)商,全年動力鋰電池鋁塑膜市場占有率超過50%。

并且,新綸鋰電池軟包鋁塑膜項(xiàng)目還成為國家2017年度中央預(yù)算內(nèi)投資支持項(xiàng)目,獲得中央財(cái)政扶持資金3,780萬元。

日本三重工廠生產(chǎn)的鋁塑膜銷量不斷提升,月銷售突破100萬方,全年累計(jì)銷售接近千萬方。該工廠產(chǎn)能為200萬平米/月,預(yù)計(jì)滿產(chǎn)后營收不低于7億元。該工廠生產(chǎn)線擬計(jì)劃于2021 年搬遷回國內(nèi)。

據(jù)了解,月產(chǎn)能為300萬方的公司常州鋰電池軟包鋁塑膜工廠一期工程設(shè)備安裝已進(jìn)入了收尾階段,在日方技術(shù)團(tuán)隊(duì)的現(xiàn)場指導(dǎo)下,預(yù)計(jì)2018年4月將轉(zhuǎn)入設(shè)備聯(lián)合調(diào)試,6月末開始小批量試生產(chǎn)。預(yù)計(jì)公司鋁塑膜產(chǎn)品年銷售量約2,500萬平方米。

同時,公司全面啟動常州工廠二期工程的投資建設(shè),二期工程月產(chǎn)能也為300萬方,將于2019年二季度投產(chǎn),公司將成為全球產(chǎn)能第一的鋰電池鋁塑膜生產(chǎn)商,預(yù)計(jì)滿產(chǎn)后營收不低于15億元。

新綸科技加速轉(zhuǎn)型中布局新型材料領(lǐng)域

目前,新綸科技作為國內(nèi)唯一已進(jìn)入蘋果BOM清單的功能性膠帶企業(yè),2018年訂單量增加將驅(qū)動產(chǎn)能利用率提升;產(chǎn)線升級后“9高3低”格局有望提升電子功能材料業(yè)務(wù)毛利率至35%。

此外,收購千洪電子帶來協(xié)同性明顯,可助力公司進(jìn)入OPPO、vivo等國產(chǎn)廠商供應(yīng)鏈,有望顯著增厚業(yè)績并降低盈利波動風(fēng)險。

另外,新綸科技掌握并有效消化鋁塑膜技術(shù),三重工廠出貨量已達(dá)月產(chǎn)150萬平米以上,常州二期產(chǎn)線將于2018年第二季度投產(chǎn),2018年5月7日已與孚能簽署新的采購協(xié)議,鋁塑膜板塊業(yè)績增厚確定性強(qiáng)。

與此同時,新綸科技攜手日本東山建設(shè)的常州三期產(chǎn)線將成為國內(nèi)首條TAC/COP產(chǎn)線,預(yù)計(jì)于2018年第三季度投產(chǎn),可充分受益于顯示面板產(chǎn)能國產(chǎn)化浪潮;遠(yuǎn)期通過聚綸科技加深光學(xué)膜、PI基膜的產(chǎn)學(xué)研平臺布局,光學(xué)膜產(chǎn)品商業(yè)化有望加速。

此外,新綸表示還將與凸版印刷、東洋制罐等技術(shù)合作方在常州共同設(shè)立新能源鋰電池材料研發(fā)中心,邀請來自日本、美國的專家團(tuán)隊(duì)參與新能源領(lǐng)域新材料的研究開發(fā)。

整體來看,新綸科技從收購日本T&T鋰電池鋁塑膜業(yè)務(wù)再到收購千洪電子,每次收購都有異曲同工之妙。旨在拓展新型業(yè)務(wù),打通產(chǎn)業(yè)鏈上下游,提升公司產(chǎn)品附加值,加強(qiáng)市場競爭力。百舸爭流,奮楫者先。新綸科技在轉(zhuǎn)型中加速新型材料布局,未來業(yè)績是否有望高速增長?值得我們拭目以待!

01月07日 18:14

01月07日 18:14