2018年與全球面板市場(chǎng)寬松的環(huán)境不同,上游材料市場(chǎng)缺貨現象層出不窮,包括:D-IC、MLCC、偏光片、COF成品。根據群智咨詢(xún)(Sigmaintell)調研,目前全球面板產(chǎn)業(yè)的上游仍然存在“COF”和偏光片的供應缺口,而造成缺口的根本原因則是供應側的產(chǎn)能不足。2019年上游供應的問(wèn)題還會(huì )持續嗎?供應的缺口何時(shí)緩解?本文對上游材料“COF”的供需關(guān)系進(jìn)行分析和預測。

投資意愿低,供應規模停滯

“COF”,是Chip on Film的縮寫(xiě),目前主要應用于面板驅動(dòng)IC的封裝,是驅動(dòng)IC固定于柔性線(xiàn)路板的封裝技術(shù),運用軟性電路板作封裝芯片載體將芯片與軟性基板電路接合。

在2018年以前,COF工藝主要應用于中大尺寸面板,占比在95%以上。而大尺寸面板價(jià)格隨著(zhù)產(chǎn)能的快速擴充,呈現螺旋式下降的趨勢,帶動(dòng)上游材料的價(jià)格被壓制,COF的盈利性非常微薄。COF中的Film產(chǎn)能稼動(dòng)率也長(cháng)期難以達到滿(mǎn)產(chǎn),因而行業(yè)投資擴產(chǎn)的意愿不高。

2019年之前,全球COF Film主要由日韓臺5家廠(chǎng)商供應,沒(méi)有積極的產(chǎn)能擴充,產(chǎn)能增長(cháng)主要依賴(lài)現有設備的稼動(dòng)率提升,供應產(chǎn)能增長(cháng)有限。2019年中國廠(chǎng)商開(kāi)始布局COF Film,弈斯偉和上達等廠(chǎng)商均規劃了新的產(chǎn)能投資。但新增的產(chǎn)能從下半年才開(kāi)始逐步爬坡,對2019年的貢獻有限。

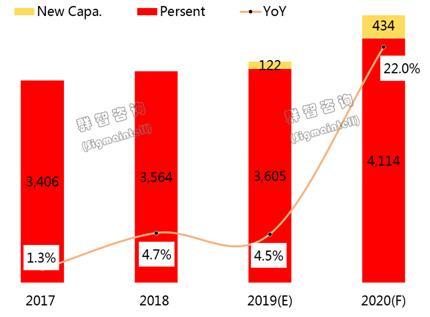

根據群智咨詢(xún)(Sigmaintell)調研數據顯示,2019年全球COF Film材料的產(chǎn)能基本維持在37億片規模,同比小幅增長(cháng)4.5%,預計2020年COF Film的產(chǎn)能過(guò)將同比大幅增長(cháng)22%。

2017~2020全球COF Film產(chǎn)能供應走勢及廠(chǎng)商情況(單位:Mpcs)

產(chǎn)品迭代加速,需求快速增長(cháng)

近兩年COF的需求維持高速的成長(cháng),主要表現在以下幾個(gè)方面:

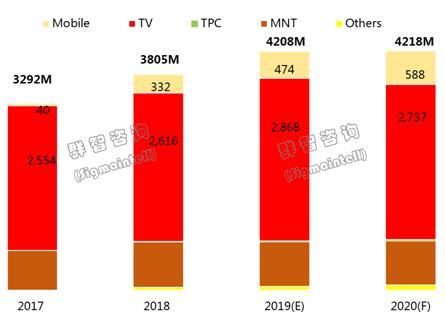

首先,TV大尺寸化、4K高分辨率產(chǎn)品的普及。全球大尺寸化和4K快速滲透,帶動(dòng)TV面板整體COF的需求量逐年增加。根據群智咨詢(xún)(Sigmaintell)的數據分析,2019年TV應用的COF需求數量同比增長(cháng)了8%。

其次,無(wú)邊框&全面屏手機的高速增長(cháng)。全面屏產(chǎn)品對手機面板下border窄邊框的需求帶動(dòng)面板驅動(dòng)IC bonding工藝從COG大幅轉向COF,COF的需求從無(wú)到有,且呈現快速增長(cháng)的態(tài)勢。根據群智咨詢(xún)(Sigmaintell)的數據分析,2019年手機面板用COF的需求數量將同比大幅增長(cháng)41%,預計未來(lái)兩年年均增長(cháng)20%以上。

再次,創(chuàng )新應用逐年增長(cháng),對COF數量的需求也呈現逐年增長(cháng)。

Y2017~2020全球COF Film產(chǎn)品別需求走勢(Unit:Mpcs/Y)

2019年供需矛盾持續2020年將緩解

綜上所述,群智咨詢(xún)(Sigmaintell)預測,2019年供應產(chǎn)能有限以及新增需求快速增長(cháng)的矛盾進(jìn)一步加劇,全球COF供需關(guān)系將進(jìn)一步趨緊。根據群智咨詢(xún)(Sigmaintell)預測,2019年全球COF的供應缺口將達到10.5%,相比2018年有所擴大。尤其對于利潤更低的TV應用產(chǎn)品的影響將更明顯。

展望2020年,隨著(zhù)中國廠(chǎng)商的加入且逐步滿(mǎn)產(chǎn)爬坡,根據群智咨詢(xún)(Sigmaintell)預測,2020年的COF Film整體供應產(chǎn)能較2019年增長(cháng)22%,全年供應規模將來(lái)到45億片。群智咨詢(xún)(Sigmaintell)預測,2019年COF供應吃緊的情況不會(huì )蔓延到2020年,COF Film市場(chǎng)緊缺的供需狀況有望從2019年底至2020年初得到有效緩解。

總體來(lái)看,近年來(lái)全球特別是中國大陸面板產(chǎn)能積極擴張,上游產(chǎn)業(yè)鏈供應問(wèn)題逐漸凸顯,中國大陸的面板上游產(chǎn)業(yè)鏈配套能力不足問(wèn)題也更為凸顯。我們認為中國大陸面板產(chǎn)業(yè)需要高度重視對上游材料的配套和投資,防止因為材料配套和供應問(wèn)題對整個(gè)產(chǎn)業(yè)發(fā)展帶來(lái)制約。

01月07日 18:14

01月07日 18:14