日前,廈門立鼎光電股份有限公司(下稱“力鼎光電”)披露了招股書,公司擬在上交所上市,本次公開發(fā)行股票的數(shù)量不超過4,100.00萬(wàn)股。保薦機(jī)構(gòu)為國(guó)金證劵。

力鼎光電專注于光學(xué)鏡頭的設(shè)計(jì)、生產(chǎn)和銷售業(yè)務(wù),憑借著國(guó)際化的視野、敏銳的市場(chǎng)意識(shí)、專業(yè)的設(shè)計(jì)技術(shù)、高效穩(wěn)定的生產(chǎn)能力,設(shè)計(jì)和生產(chǎn)定焦、變焦、魚眼、無(wú)畸變等系列光學(xué)鏡頭產(chǎn)品,廣泛應(yīng)用于安防視屏監(jiān)控、車載成像系統(tǒng)、新興消費(fèi)類電子、機(jī)器視覺等領(lǐng)域。

其擁有捷普集團(tuán)、寰永科技、群光電子、時(shí)捷集團(tuán)、松下電器、偉創(chuàng)力、沅圣科技、SVI、威智倫、Arecont Vision、晶睿通訊、安訊士、博世安保、愛洛、Ring等客戶。

力鼎光電沖擊IPO:產(chǎn)品以出口為主

財(cái)務(wù)數(shù)據(jù)顯示,2016年、2017年、2018年,力鼎光電營(yíng)收分別為2.39億元、4.22億元、5.26億元;同期對(duì)應(yīng)的凈利潤(rùn)分別為8,735.38萬(wàn)元、1.34億元、2.02億元。

據(jù)招股說(shuō)明說(shuō)的信息披露,報(bào)告期內(nèi),力鼎光電光學(xué)鏡頭的收入占總營(yíng)業(yè)收入比重分別為87.31%、91.81%和93.56%,是其主導(dǎo)產(chǎn)品和主要收入來(lái)源。

而從其光學(xué)產(chǎn)品類別上看,力鼎光電光學(xué)鏡頭主要分為定焦鏡頭和變焦鏡頭。報(bào)告期內(nèi),力鼎光電定焦鏡頭占總營(yíng)業(yè)收入比重分別為59.19%、71.65%、63.35%。

不過,出口業(yè)務(wù)是力鼎光電重要的收入、利潤(rùn)來(lái)源。報(bào)告期內(nèi),力鼎光電主營(yíng)業(yè)務(wù)中境外銷售收入分別為1.57億元、2.99億元和4.12億元,占主營(yíng)業(yè)務(wù)收入的比重分別為65.8%和70.85%和78.24%。

據(jù)了解,力鼎光電的出口業(yè)務(wù)產(chǎn)品主要銷往中國(guó)香港、中國(guó)臺(tái)灣、日本、韓國(guó)、歐盟、美國(guó)、加拿大、泰國(guó)等地區(qū)和國(guó)家。

此外,通過上表也可以發(fā)現(xiàn),報(bào)告期內(nèi),力鼎光電境內(nèi)銷售銷售收入有所下滑,不過境外收入?yún)s有著明顯的提升。

對(duì)此,力鼎光電在招股說(shuō)明書中透漏,2016—2017年,國(guó)內(nèi)光學(xué)行業(yè)經(jīng)歷了政策、技術(shù)雙重驅(qū)動(dòng)的高景氣時(shí)期,2018年,終端客戶Ring、安迅士的部分訂單由境內(nèi)EMS廠商切換到境外EMS廠商,境內(nèi)EMS廠商采購(gòu)額有所下降,公司境內(nèi)銷售額經(jīng)歷2017年的快速增長(zhǎng)后,2018年略有下降。

而對(duì)于力鼎光電境外銷售逐年提升的原因,力鼎光電表示,隨著公司品牌知名度的不斷提升和全球營(yíng)銷服務(wù)網(wǎng)絡(luò)的不斷完善,其憑借著良好的產(chǎn)品性價(jià)比以及對(duì)客戶需求的快速相應(yīng)能力,在國(guó)際市場(chǎng)的銷售逐年提升。

據(jù)了解,力鼎光電海外客戶主要為捷普集團(tuán)、寰永科技、群光電子、時(shí)捷集團(tuán)、松下電器、偉創(chuàng)力、沅圣科技、SVI、威智倫、晶睿通訊等,均是國(guó)際知名EMS廠商或安防視頻監(jiān)控廠商,且大多數(shù)為各地證券交易所上市公司。

光學(xué)鏡頭毛利率高于舜宇

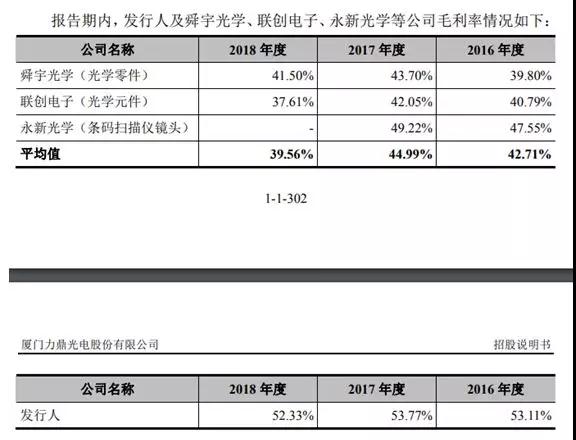

報(bào)告期內(nèi),力鼎光電主營(yíng)業(yè)務(wù)毛利率分別為54.40%、54.24%和52.98%,毛利率保持較高水平且呈相對(duì)穩(wěn)定趨勢(shì)。

不過從分產(chǎn)品類別上看,力鼎光電的光學(xué)鏡頭毛利率為52.33%,其中定焦鏡頭的毛利率約為52.16%,變焦鏡頭的毛利率約為52.69%。

此外,筆者發(fā)現(xiàn),在毛利率上,力鼎光電的毛利率較舜宇光學(xué)、聯(lián)創(chuàng)電子、永新光學(xué)等同行業(yè)可比公司高約10%。

據(jù)了解,力鼎光電毛利率高于同行業(yè)可比公司主要的原因是家用攝像頭、智能門鈴兩個(gè)領(lǐng)域是近年來(lái)最為熱門,發(fā)展最快的新興消費(fèi)類電子領(lǐng)域,其次,力鼎光電較早介入Arlo、Ring等終端品牌商產(chǎn)品的研發(fā),提供符合客戶需求的光學(xué)成像解決方案,具有較強(qiáng)的客戶粘性,同時(shí)也有一定的議價(jià)能力。

不過,在市場(chǎng)競(jìng)爭(zhēng)風(fēng)險(xiǎn)上,力鼎光電在IPO中也直言,公司產(chǎn)品出口為主,主要參與國(guó)際市場(chǎng)競(jìng)爭(zhēng),主要競(jìng)爭(zhēng)對(duì)手為日本的騰龍、富士能、CBC以及中國(guó)的舜宇光學(xué)、福光股份等企業(yè),以高性價(jià)比著稱。

若力鼎光電不能持續(xù)提供高性價(jià)比產(chǎn)品,或者競(jìng)爭(zhēng)對(duì)手通過研發(fā)新技術(shù)或新產(chǎn)品、降價(jià)促銷等方式搶占市場(chǎng)份額,公司可能面臨市場(chǎng)競(jìng)爭(zhēng)加劇從而導(dǎo)致產(chǎn)品價(jià)格下降、毛利率下降或重要客戶丟失等風(fēng)險(xiǎn)。

與此同時(shí),在產(chǎn)能擴(kuò)充規(guī)劃上,力鼎光電在招股說(shuō)明書有了明確的說(shuō)明。其表示,公司通過產(chǎn)品設(shè)計(jì)、精密制造以及客戶技術(shù)支持等方面經(jīng)驗(yàn)的不斷積累,在穩(wěn)固安防視頻監(jiān)控市場(chǎng)地位的同時(shí),逐步向車載成像系統(tǒng)、機(jī)器視覺等新興領(lǐng)域拓展。

而公司上市后將運(yùn)用本次募集資金進(jìn)行“光學(xué)鏡頭智能制造項(xiàng)目”,通過募投項(xiàng)目的實(shí)施,引進(jìn)國(guó)際先進(jìn)的高精度生產(chǎn)、監(jiān)測(cè)設(shè)備,擴(kuò)大光學(xué)鏡頭產(chǎn)能,提升制程能力,抓住安防視頻監(jiān)控以及車載成像系統(tǒng)、機(jī)器視覺、智能家居、VR、AR設(shè)備、無(wú)人機(jī)、運(yùn)動(dòng)DV、視訊會(huì)議、運(yùn)作捕捉、3D Sensing、計(jì)算機(jī)視覺等下游新興產(chǎn)業(yè)快速發(fā)展的戰(zhàn)略機(jī)遇。

01月07日 18:14

01月07日 18:14