根據(jù)鵬鼎控股(SZ:002938)發(fā)布的《鵬鼎控股(深圳)股份有限公司投資者關(guān)系活動記錄表》內(nèi)容顯示,在2019年9月5日的投資者關(guān)系活動上,在回答投資者關(guān)于與華為合作的進(jìn)展情況問題時(shí),鵬鼎控股表示2018年下半年公司開啟與華為的全面戰(zhàn)略合作,進(jìn)展情況較好,上半年華為對大中華區(qū)的營收有一定的貢獻(xiàn)。而在上個(gè)月的類似會議中,鵬鼎控股表示與華為合作主要為通訊電子產(chǎn)品領(lǐng)域。

當(dāng)投資者問及與蘋果公司和華為對公司的供貨要求有何區(qū)別時(shí),鵬鼎控股回答為不同的客戶對產(chǎn)品的設(shè)計(jì)不同,供貨要求肯定就會有一定區(qū)別。

從2017年開始,鵬鼎控股受益于全球智能手機(jī)出貨量增長紅利,超過其它同行成為全球第一大PCB生產(chǎn)企業(yè)。其主要生產(chǎn)的產(chǎn)品為PCB,含三大類產(chǎn)品:通訊用板、消費(fèi)電子用板、汽車電子和工業(yè)控制板。

通訊用板主要包括應(yīng)用于手機(jī)、路由器和交換機(jī)等通訊產(chǎn)品上的各類印制電路板,包括主板、配板、揚(yáng)聲器模組板、天線模組板、相機(jī)模組板、LCM模組板和指紋辨識模組板等,如柔性電路印制板、剛性印制電路板、高密度連接板、SLP等多類產(chǎn)品,服務(wù)的客戶包括蘋公司、GOOGLE、SONY、華為、OPPO、VIVO等國內(nèi)外領(lǐng)先品牌客戶。

消費(fèi)電子用板主要應(yīng)用于平板電腦、可穿戴設(shè)備、游戲機(jī)和智能家居設(shè)備等與現(xiàn)代消費(fèi)者生活、娛樂息息相關(guān)的下游產(chǎn)品。在設(shè)立的早期即已涉入消費(fèi)電子用板領(lǐng)域,所生產(chǎn)產(chǎn)品包括光學(xué)量測板、振動器模組板和扁平電纜板等產(chǎn)品,滿足具體產(chǎn)品對PCB高性能要求。主要下游客戶包括蘋果公司、GOOGLE、FACEBOOK、AMAZON、微軟和華為等國內(nèi)外領(lǐng)先品牌客戶。

在汽車電子領(lǐng)域,公司的產(chǎn)品已具體應(yīng)用在日行燈系統(tǒng)、汽車導(dǎo)航系統(tǒng)、車載影音娛樂系統(tǒng)及汽車充電設(shè)備系統(tǒng)等汽車電子產(chǎn)品上,鵬鼎控股表示現(xiàn)階段是通過模組廠進(jìn)入汽車電子領(lǐng)域,鵬鼎控股十分重視未來汽車電子發(fā)展,除通過認(rèn)證合格供應(yīng)商,也會積極尋求外延式發(fā)展的機(jī)會;而在工業(yè)控制領(lǐng)域的產(chǎn)品主要有工業(yè)電腦用板等,服務(wù)的客戶主要為工業(yè)主板設(shè)計(jì)類企業(yè),其具體應(yīng)用于臺式機(jī)、筆記本電腦、伺服器等下游計(jì)算機(jī)類產(chǎn)品。終端客戶包括蘋果公司、戴爾、惠普和華碩等多家全球知名計(jì)算機(jī)廠商。

根據(jù)鵬鼎控股2018年年度報(bào)告,FPC收入約占公司營收80%,HDI+RPCB收入約占公司營收15%左右,SLP收入約占公司營收5%左右。鵬鼎控股目前正在進(jìn)行宏啟勝精密電子(秦皇島)有限公司高階HDI印制電路板擴(kuò)產(chǎn)募投項(xiàng)目。

鵬鼎控股在業(yè)內(nèi)的優(yōu)勢主要表現(xiàn)為可以為下游客戶提供短時(shí)間內(nèi)快速設(shè)計(jì)、開發(fā)制樣到快速爬坡(Ramp-up)、大量生產(chǎn)的服務(wù)能力的全套小樣板到大貨板量產(chǎn)能力,協(xié)助客戶縮短產(chǎn)品上市時(shí)間并贏得市場先機(jī),即協(xié)助客戶建立“Time to Market+Time to Volume+Time to Money/Market share”的成功營運(yùn)模式,在一定程度上增加了下游品牌客戶的粘性。

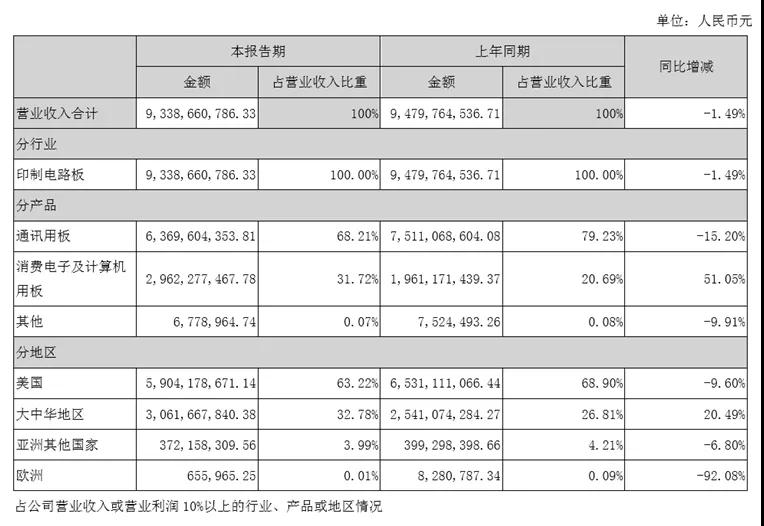

從今年上半年的鵬鼎控股的業(yè)績來看,大中華地區(qū)的消費(fèi)類電子及計(jì)算機(jī)用板業(yè)務(wù),是鵬鼎控股的業(yè)績增長的主要動力,其大中華地區(qū)的收入比上年同期增長了20.49%,而以蘋果手機(jī)為代表的美國地區(qū)的收入比上年同期下降了9.60%。鵬鼎控股對于業(yè)績變動的原因認(rèn)為是受2019年上半年全球手機(jī)出貨量下滑影響,報(bào)告期內(nèi)通訊用板類產(chǎn)品實(shí)現(xiàn)營業(yè)收入63.70億元,較上年同期下降15.20%;為降低通訊類產(chǎn)品銷量下滑的影響,積極調(diào)整產(chǎn)品結(jié)構(gòu),拓展消費(fèi)電子及計(jì)算機(jī)用板業(yè)務(wù),報(bào)告期內(nèi),公司消費(fèi)電子及計(jì)算機(jī)用板類產(chǎn)品實(shí)現(xiàn)營業(yè)收入29.62億元,較上年同期增長51.05%。

而今年上半年大中華地區(qū)消費(fèi)類電子增長較快的,就有華為的平板電腦、筆記本電腦和服務(wù)器業(yè)務(wù),另外還有就是華為的智能手表與手環(huán)業(yè)務(wù)。

鵬鼎控股在回答投資者關(guān)于淮安廠區(qū)上半年虧損原因時(shí)也表示,因上半年為傳統(tǒng)淡季,同時(shí)受本年下游通訊電子產(chǎn)品市場需求減少影響,導(dǎo)致子公司慶鼎精密產(chǎn)能利用率較低,因此該公司上半年虧損0.91億元(2018年同期虧損0.47億元),隨著下半年公司生產(chǎn)旺季的到來,其產(chǎn)能利用率將有效提升。

另外,鵬鼎控股對于海外建廠事宜則認(rèn)為未來隨著國際濟(jì)形勢及市場形勢的變化,鵬鼎控股也將積極探討和考察在海外設(shè)廠的可能性。但鵬鼎控股生產(chǎn)的工藝對當(dāng)?shù)鼗A(chǔ)設(shè)施和產(chǎn)業(yè)配套的要求都很高,中國的基礎(chǔ)設(shè)施及產(chǎn)業(yè)配套完善,目前來看是最適合鵬鼎控股發(fā)展的地方。而鵬鼎控股評估貿(mào)易戰(zhàn)稅收增加對鵬鼎控股會有一定的影響,但是鵬鼎控股更關(guān)注的是如果貿(mào)易戰(zhàn)愈演愈烈勢必會使全球的經(jīng)濟(jì)受到影響,從而影響到市場需求。

對于用工成本方面,鵬鼎控股認(rèn)為隨著自動化提升,員工人數(shù)將會穩(wěn)步減少,員工結(jié)構(gòu)也會有相應(yīng)的變化,工程技術(shù)人員的數(shù)量將上升。

通過鵬鼎控股的中期報(bào)告可以發(fā)現(xiàn),鵬鼎控股并沒有把用工成本作為其主要發(fā)展風(fēng)險(xiǎn),反而對上游供應(yīng)鏈的配套更為關(guān)注。鵬鼎控股認(rèn)為PCB產(chǎn)品以電子零件、銅箔基板、鋼片、背膠、覆蓋膜、金鹽、半固化片、油墨、銅球和銅粉等為主要原材料,原材料價(jià)格的波動將直接影響鵬鼎控股產(chǎn)品的毛利率水平。同時(shí),鵬鼎控股需要根據(jù)客戶要求采購麥克風(fēng)、IC、LED和連接器等電子零件與PCB進(jìn)行組裝后再銷售予客戶,電子零件的采購價(jià)格受其上游原材料價(jià)格及下游市場需求、產(chǎn)品工藝復(fù)雜程度的影響較大。

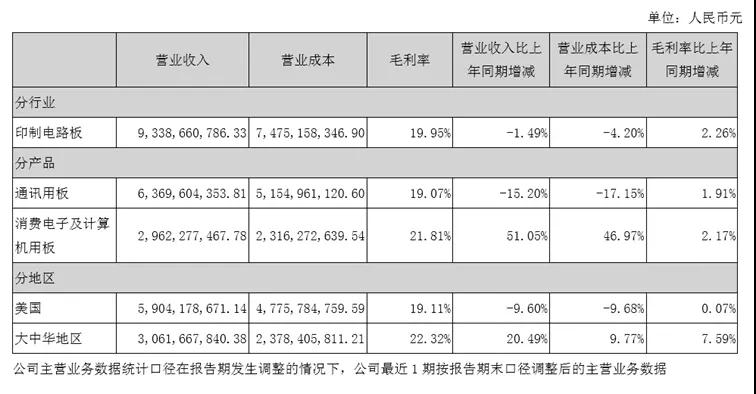

鵬鼎控股的中期報(bào)告內(nèi)容顯示,報(bào)告期內(nèi),公司通訊用板類產(chǎn)品實(shí)現(xiàn)營業(yè)收入63.70億元,較上年同期下降15.20%;為降低通訊類產(chǎn)品銷量下滑對公司收入的影響,公司積極調(diào)整產(chǎn)品結(jié)構(gòu),拓展消費(fèi)電子及計(jì)算機(jī)用板業(yè)務(wù),報(bào)告期內(nèi),公司消費(fèi)電子及計(jì)算機(jī)用板類產(chǎn)品實(shí)現(xiàn)營業(yè)收入29.62億元,較上年同期增長51.05%。同時(shí)公司積極開拓國內(nèi)市場,報(bào)告期內(nèi),公司大中華地區(qū)實(shí)現(xiàn)營業(yè)收入30.62億元,較上年同期增長20.49%。公司通過優(yōu)化產(chǎn)品結(jié)構(gòu),提升自動化水平,不斷提高生產(chǎn)效率,降低生產(chǎn)成本,實(shí)現(xiàn)了利潤水平的提高,報(bào)告期內(nèi),公司毛利率水平為19.95%,較上年同期增長2.26個(gè)百分點(diǎn),毛利水平的提升,大大提高了公司的盈利能力,2019年上半年公司實(shí)現(xiàn)凈利潤6.09億元,同比增長41.60%。

而鵬鼎控股最新的業(yè)績報(bào)告為2019年8月份,合并營業(yè)收入為人民幣277,022萬元,較去年同期的合并營業(yè)收入增加3.72%,結(jié)束了七月份營收微降5%的趁勢。

PCB行業(yè)屬于完全競爭行業(yè),此前鵬鼎控股曾表示,其現(xiàn)有和潛在的競爭對手主要為一些成立時(shí)間較長的大型國際廠商,包括日本旗勝、TTM、華通電腦、健鼎科技、AT&S、臺郡科技以及中國大陸的東山精密、滬電股份和弘信電子等廠商。

目前蘋果的新機(jī)生產(chǎn)已進(jìn)入旺季,雖然蘋果新機(jī)的訂單較往年有所減秒,但據(jù)李星了解鵬鼎控股三季度訂單已經(jīng)較滿,四季度也有望能夠繼續(xù)好行情,如果華為手機(jī)業(yè)務(wù)后續(xù)的禁運(yùn)狀況改善的話,其5G新機(jī)的訂單也將給鵬鼎帶來新的收益。

據(jù)李星從行業(yè)中了解的信息顯示,5G前期由于對PCB的材料與量產(chǎn)工藝要求較嚴(yán)格,因此PCB的訂單單價(jià)都偏高,而且由于前期的終端產(chǎn)品設(shè)計(jì)還需要優(yōu)化,PCB的用量也會增加,直到后續(xù)優(yōu)化后,看有沒有辦法減少PCB的用量。但從以往3G往4G升級的歷程來看,PCB的用量增加后,要優(yōu)化拿掉還是比較困難,并且隨著網(wǎng)絡(luò)帶寬與速度的支持,讓終端可以搭載更多傳感器后,PCB的數(shù)量反而有逐步增長的趨勢。

另外,鵬鼎控股還有一個(gè)優(yōu)勢是,在背靠鴻海集團(tuán)的便利下,隨著海外的幾大競爭對手的舊產(chǎn)線產(chǎn)能快要達(dá)到使用年限退出,鵬鼎控股在中國內(nèi)地新建的自動化產(chǎn)能不但對把競爭對手的訂單給低價(jià)搶過來,還能依靠自動化程度更高,生產(chǎn)成本更低的優(yōu)勢,增強(qiáng)自己的盈利能力。

在與中國內(nèi)地企業(yè)競爭方面,鵬鼎控股除了背靠鴻海的大客戶關(guān)系與大量的關(guān)聯(lián)交易外,其先進(jìn)的產(chǎn)線,國際技術(shù)的經(jīng)驗(yàn)與品質(zhì),以及龐大的產(chǎn)能,同樣會是中國內(nèi)地PCB企業(yè)最為關(guān)注的地方。當(dāng)鵬鼎控股由蘋果盯上華為的時(shí)候,國內(nèi)的PCB廠商東山精密、滬電股份和弘信電子壓力有多大可想而知了。

01月07日 18:14

01月07日 18:14