受益于TWS等耳機音頻市場,歌爾股份今年的業(yè)績一路暴漲,與其業(yè)績一樣快速增長的同樣還有其股價,從2019年6月份至今短短的三個月時間內(nèi),其股價從7.70元/股一路暴增至最高19.10元/股,幾乎要重回其歷史最高位,增長幅度達到了151.92%!

但對于歌爾股份而言,其轉(zhuǎn)型真的成功了嗎?雖然受益于TWS耳機市場的爆發(fā),但從傳統(tǒng)手機市場來看,由立訊精密備受蘋果厚愛,導致歌爾股份在手機業(yè)務表現(xiàn)并不理想。TWS耳機業(yè)務將持續(xù)增長多久?

有趣的是,在歌爾股份股價幾乎重返歷史高位之際,大股東則發(fā)布公告減持,與此同時,另一方面,卻有發(fā)布回購的公告。而這一操作手法,更是被市場解讀為:上市公司回購,被疑為配合大股東減持!

受益耳機市場業(yè)績大增:傳統(tǒng)手機市場難增長

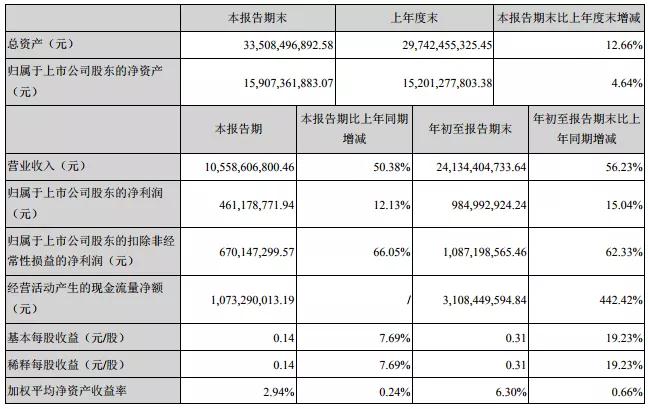

首先來看看歌爾股份今年前三季度的業(yè)績,其營收為241.34億元,同比增長56.23%,凈利潤為9.84億元,同比增長15.04%。其中第三季度的營收為105.58億元,相對應的凈利潤為4.61億元。

從其業(yè)務結構來看,其中智能聲學整機板塊增速亮眼,實現(xiàn)收入94.59億元,同比增長138.72%,跟隨其后的是智能硬件板塊實現(xiàn)收入66.75億元,同比增長49.88%,精密零組件發(fā)揮平穩(wěn),實現(xiàn)收入73.1億元,同比增長7.65%。

公司同時預計全年凈利潤為11.71億元-13.45億元,同比增長35%-55%,業(yè)績增長主要原因是公司2019年智能無線耳機和智能穿戴業(yè)務發(fā)展順利,利潤貢獻增加。

再來看看其上半年的業(yè)績,8月20日歌爾股份對外發(fā)布了今年的上半年財報,內(nèi)容顯示報告期內(nèi)實現(xiàn)營業(yè)收入135.76億元,同比增加61.11%;實現(xiàn)歸屬于上市公司股東的凈利潤5.24億元,同比增加17.73%;營業(yè)成本114.63億元,同比增加73.19%。

對于業(yè)績的爆增,歌爾股份給的答案是:(1)報告期智能聲學整機營業(yè)收入比去年同期增長215.55%,主要原因是報告期內(nèi)公司來自智能無線耳機收入增長迅速;(2)智能硬件營業(yè)收入比去年同期增長51.30%,主要原因是報告期內(nèi)智能穿戴業(yè)務收入增長;(3)其他業(yè)務營業(yè)收入比去年同期增長281.19%,主要原因是報告期內(nèi)原材料銷售收入增加;(4)境內(nèi)營業(yè)收入比去年同期增長70.33%,主要原因是報告期內(nèi)智能穿戴業(yè)務、安卓手機客戶銷售收入增加;(5)境外營業(yè)收入比去年同期增長58.46%,主要原因是報告期內(nèi)智能無線耳機收入增長迅速。

由上可以看出,歌爾股份業(yè)績增長的主要動力在于TWS耳機等音頻市場。而從傳統(tǒng)的的手機市場來看,卻飽受競爭對手立訊精密以及瑞聲科技的競爭。在大客戶蘋果方面,眾所周知,蘋果無論是在手機市場還是TWS耳機市場,對立訊精密的扶持力度都很大。

而在安卓客戶陣營方面,瑞聲科技今年開始改變市場策略,不僅僅再局限于高端市場,同時在中低端市場,通過產(chǎn)品的升級等模式,將SLS揚聲器方案提供給了國內(nèi)一線手機品牌,并且這種產(chǎn)品升級的策略已經(jīng)取得了成效,尤其是到今年下半年和明年上半年,或?qū)⒊霈F(xiàn)更為明顯的效果!

以立訊精密來看,其2019年前三季度的營收為378.36億元,同比增長70.96%,凈利潤為28.87億元,同比增長74.26%,第三季度的營收為163.95億元,同比增長62.24%,相對應的凈利潤為13.85億元,同比增長66.74%。

對于歌爾股份和立訊精密而言,兩者今年業(yè)績增長的一個重要原因在于,蘋果今年的TWS耳機AirPods的增長,據(jù)數(shù)據(jù)顯示,2019、2020與2021年AirPods出貨將強勁成長,分別達到5000萬到5500萬、7000萬到8000萬、以及1億到1.1億部。

資料顯示,2017年,蘋果推出AirPods之際,主要代工廠是英偉達,此時立訊精密雖然也為AirPods代工,但占有率只有10%左右。但到了2018年,由于英偉達良率和產(chǎn)能的不足,蘋果將訂單轉(zhuǎn)移到立訊精密,此時立訊精密的占有率達到了50%,時至2019年,立訊精密已經(jīng)拿到了AirPods訂單的60%-70%,歌爾股份雖然也有訂單,但占有率只有10%左右,當然,歌爾股份還為AirPods提供聲學元器件!

股價重返歷史高位

左手大股東減持右手公司回購被疑為“抬轎”

在歌爾股份業(yè)績出現(xiàn)增長之際,也出現(xiàn)了有意思的事。近來,其分別發(fā)布了兩份公告:一份公告是公司大股東減持,另一份公告則是公司回購!將這兩件事聯(lián)系在一起,市場有解讀認為,后者是為了配合前者減持進行的“抬轎”!

10月15日,歌爾股份公告姜濱分別解除了2018年6月14日和今年5月30日質(zhì)押的2500萬股、1000萬股,截至當時,姜濱持有公司股份5億股,占公司總股本的比例為15.41%,解除質(zhì)押完成后,累計被質(zhì)押的數(shù)量依舊有2.26億股,占姜濱所持公司股份的比例為45.13%,占公司總股本的比例為6.96%。

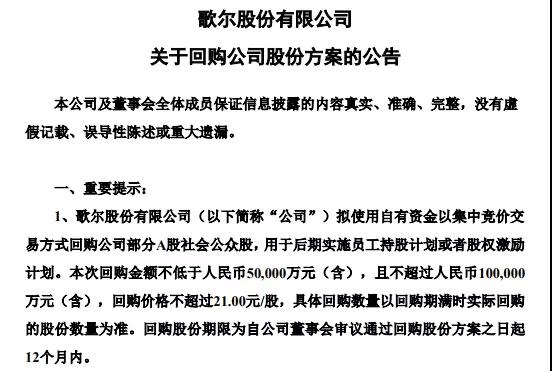

到了10月18日,歌爾股份發(fā)布《關于回購公司股份方案的公告》,內(nèi)容顯示:

為進一步完善公司長效激勵機制,充分調(diào)動公司核心及骨干人員的積極性,有效地將股東利益、公司利益和核心團隊個人利益結合在一起,促進公司的長遠發(fā)展,公司擬回購公司部分股份用作員工持股計劃或股權激勵計劃。

本次回股份的用途:將用作員工持股計劃或股權激勵計劃。本次回購的資金總額:不低于人民幣50,000萬元(含)且不超過人民幣100,000萬元(含)?;刭弮r格不超過21元/股。

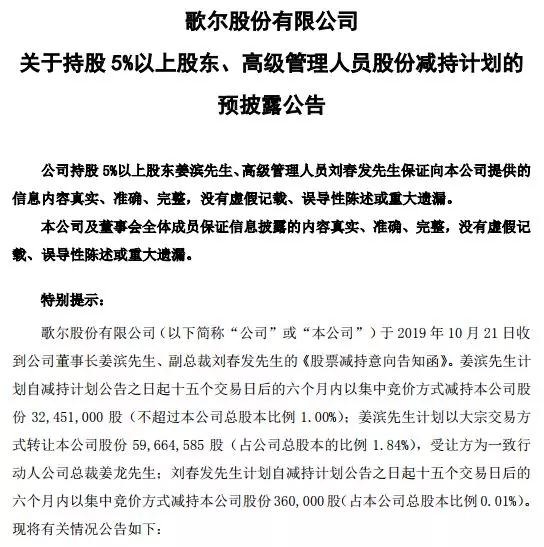

到了10月22日,歌爾股份再次發(fā)布公告表示:公司董事長姜濱先生、副總裁劉春發(fā)分別減持公司股份!內(nèi)容如下:

歌爾股份有限公司10月21日收到公司董事長姜濱先生、副總裁劉春發(fā)先生的《股票減持意向告知函》。姜濱先生計劃自減持計劃公告之日起十五個交易日后的六個月內(nèi)以集中競價方式減持本公司股份32,451,000股(不超過本公司總股本比例1.00%);姜濱先生計劃以大宗交易方式轉(zhuǎn)讓本公司股份59,664,585股(占公司總股本的比例1.84%),受讓方為一致行動人公司總裁姜龍先生;劉春發(fā)先生計劃自減持計劃公告之日起十五個交易日后的六個月內(nèi)以集中競價方式減持本公司股份360,000股(占本公司總股本比例0.01%)。

對此,據(jù)證券時報報道稱,公司內(nèi)部人士獨家回應證券時報表示,回購和減持,本質(zhì)上以回購為核心,而對公司來說,回購的核心又是為了股權激勵。目前行業(yè)內(nèi)競爭激烈,很多企業(yè)來挖墻角,公司的股權激勵計劃正是為了留住和激勵骨干員工,而且大股東轉(zhuǎn)移最多的1.84%股份是給在公司任總裁的弟弟,也是為了激勵他在公司安心工作,實現(xiàn)長期利益綁定。

上述公司內(nèi)部人士稱,有媒體誤讀公司回購是為大股東減持“抬轎”,這并無道理。按照信批要求,公布回購必須公布未來特定股東和董監(jiān)高的減持方案,大股東減持方案也因此提前公布。而且,先發(fā)回購提高股價再發(fā)大股東減持公告,或者先發(fā)減持公告壓低股價再回購,這才是不尊重中小股東的做法,偷偷摸摸才叫抬轎。

對于歌爾股份這一行為,10月24日,三季報發(fā)布后深交所立即下發(fā)關注函,三季度報告顯示,截至2019年9月30日,歌爾股份貨幣資金余額為30.51億元,短期借款余額57.74億元,回購股權的5億至10億元,約占歌爾股份本年三季度末貨幣資金余額的16.39%至32.78%。深交所要求歌爾股份結合公司資金、債務等狀況,補充說明本次回購股份的必要性,是否影響公司正常的債務兌付及生產(chǎn)經(jīng)營。

同時,深交所關注到除歌爾股份實際控制人及高級管理人員披露減持計劃外,公司控股股東歌爾集團有限公司2017年10月17日非公開發(fā)行可交債的換股期為2018年4月18日至2020年10月14日,與本次回購股份的實施期限也存在重合。深交所要求歌爾股份自查并說明本次回購股份是否存在配合股東減持及可交債換股的動機。

01月07日 18:14

01月07日 18:14