2020年2月27日兩只PCB/FPC電路板指標(biāo)股滬電股份(SZ:002463)鵬鼎控股(SZ:002938)對(duì)外發(fā)布了業(yè)績(jī)預(yù)告,從數(shù)據(jù)上來(lái)看,與上年一年狂飚的股價(jià)相比,兩者的業(yè)績(jī)并沒(méi)有爆表。

先看一下滬電股份,滬電股份是5G PCB概念股的市場(chǎng)主要推薦標(biāo)的。

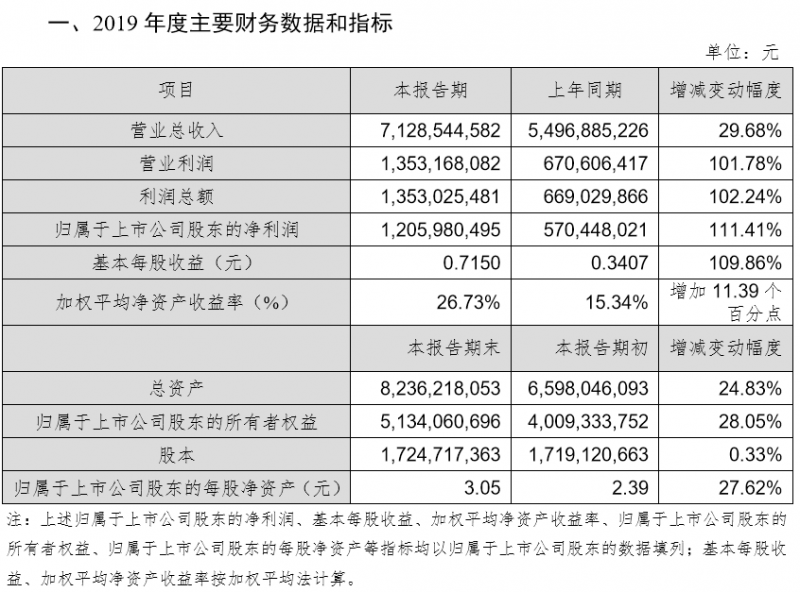

在業(yè)績(jī)快報(bào)上滬電股份表示,2019 年度,受惠于 5G、新一代高速網(wǎng)路設(shè)備、高速運(yùn)算服務(wù)器以及 ADAS(高級(jí)駕駛輔助系統(tǒng))等應(yīng)用領(lǐng)域的需求穩(wěn)步向上,公司整體經(jīng)營(yíng)情況得到進(jìn)一步改善和提升,實(shí)現(xiàn)營(yíng)業(yè)收入約 71.29 億元,較上年同期增長(zhǎng)約 29.68%。

在公司營(yíng)業(yè)收入實(shí)現(xiàn)持續(xù)穩(wěn)定增長(zhǎng)的基礎(chǔ)上,隨著公司印制電路板產(chǎn)品結(jié)構(gòu)的進(jìn)一步優(yōu)化和內(nèi)部經(jīng)營(yíng)管理效率的進(jìn)一步提升,公司主營(yíng)業(yè)務(wù)毛利率也得到較大改善,較上年同期增加約 6.08 個(gè)百分點(diǎn)。

鑒于以上主要因素,公司營(yíng)業(yè)利潤(rùn)、利潤(rùn)總額、歸屬于上市公司股東的凈利潤(rùn)、基本每股收益、加權(quán)平均凈資產(chǎn)收益率等利潤(rùn)指標(biāo)較上年同期大幅增長(zhǎng)。

滬電股份去年完成了此前規(guī)劃的產(chǎn)能內(nèi)遷動(dòng)作,由于生產(chǎn)自動(dòng)化程度提高,產(chǎn)能與良率爬坡超過(guò)了預(yù)期。另外5G和汽車電子市場(chǎng)需求開(kāi)始啟動(dòng),滬電股份的高階產(chǎn)品比重增加。由于滬電股份在這兩個(gè)市場(chǎng)上都有生產(chǎn)許可證和市場(chǎng)品質(zhì)認(rèn)證,加上部分產(chǎn)品在中國(guó)內(nèi)地市場(chǎng)上屬于獨(dú)家供貨,如5G PCB產(chǎn)品就是華為的供應(yīng)商,所以滬電股份的產(chǎn)品利潤(rùn)較高。

受這些概念影響,滬電股份的去年股價(jià)也從年初的7塊錢左右,漲到了去年9月份時(shí)的高點(diǎn)約30塊錢,漲了4倍多。今年初5G行情再起來(lái)的時(shí)候,滬電股份的股份最高超過(guò)了31塊。截止今天收盤滬電股份的市值約480億元。

再來(lái)看一下鵬鼎控股,鵬鼎控股是市場(chǎng)上蘋(píng)果PCB/FPC概念股的市場(chǎng)主要推薦標(biāo)的。

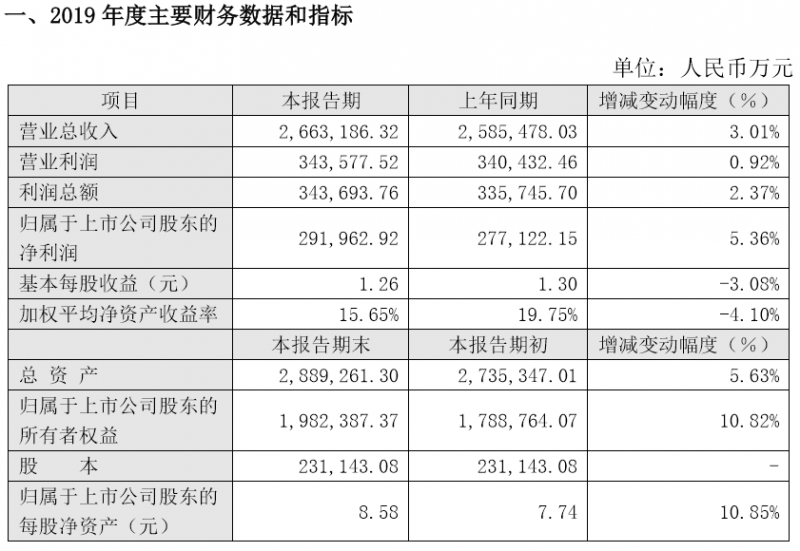

對(duì)于去年一年的業(yè)績(jī)表現(xiàn),鵬鼎控股表示2019 年,全球貿(mào)易保護(hù)主義抬頭,中美貿(mào)易戰(zhàn)使世界經(jīng)濟(jì)形勢(shì)面臨壓力與考驗(yàn),也給全球電子產(chǎn)業(yè)鏈的發(fā)展帶來(lái)了一定的風(fēng)險(xiǎn)和不確定性,面對(duì)外部環(huán)境的壓力,公司進(jìn)一步強(qiáng)化創(chuàng)新,不斷開(kāi)拓新的產(chǎn)品,拓展新的客戶。2019 年公司實(shí)現(xiàn)營(yíng)業(yè)收入 2,663,186.32 萬(wàn)元,較上年增長(zhǎng) 3.01%,主營(yíng)業(yè)務(wù)保持了穩(wěn)定增長(zhǎng)的態(tài)勢(shì)。

此外,公司通過(guò)優(yōu)化產(chǎn)品結(jié)構(gòu),技術(shù)創(chuàng)新、提高自動(dòng)化水平等方式,提高公司產(chǎn)品毛利率水平,提升盈利能力。同時(shí)為優(yōu)化公司資源配置,提高公司整體資產(chǎn)管理效率及提升經(jīng)營(yíng)效益,公司關(guān)停了營(yíng)口工廠,并對(duì)其計(jì)提相關(guān)減值21,110.2 萬(wàn)元后,公司 2019 年實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn) 291,962.92萬(wàn)元,較上年增長(zhǎng) 5.36%。2019 年公司基本每股收益及加權(quán)平均凈資產(chǎn)收益率較上年小幅下滑,主要系上年公司 IPO 完成,股本及凈資產(chǎn)增加所致。

鵬鼎控股在蘋(píng)果供應(yīng)鏈中同時(shí)提供PCB和FPC產(chǎn)品,比如去年蘋(píng)果新品爆款A(yù)irPods無(wú)線藍(lán)牙耳機(jī)里的PCB/FPC就是其提供。而且蘋(píng)果去年的產(chǎn)品銷售并沒(méi)有受到多大的影響,出貨量基本與往年差不多,并沒(méi)有鵬鼎控股所說(shuō)的全球貿(mào)易保護(hù)主義抬頭,中美貿(mào)易戰(zhàn)外部環(huán)境等,對(duì)蘋(píng)果產(chǎn)生實(shí)質(zhì)性的影響。

實(shí)際上,由于全球貿(mào)易保護(hù)主義抬頭,中美貿(mào)易戰(zhàn)等因素,鵬鼎控股在中國(guó)內(nèi)地的產(chǎn)能還受到了行業(yè)的青睞,在一些國(guó)際產(chǎn)能開(kāi)始退出中國(guó)內(nèi)地市場(chǎng)的時(shí)候,鵬鼎控股的產(chǎn)能反而成了受益方。

也正如此,在這些復(fù)合因素的影響下,鵬鼎控股的股價(jià)也從去年初的16塊左右一路上漲,年度最高達(dá)到了54塊錢,也漲了三倍多。到今天收盤為止,鵬鼎控股的市值超過(guò)了1000億,約為1084億。

事實(shí)上,去年一年里,涉5G和可穿戴類的PCB/FPC龍頭企業(yè)的股價(jià),都差不多漲了四倍,但與狂飚的股價(jià)和市值相比,經(jīng)營(yíng)業(yè)績(jī)和盈利能力并沒(méi)有想象中的那么亮麗。

不過(guò)由于中國(guó)內(nèi)地的環(huán)保政策風(fēng)向轉(zhuǎn)變,以及新技術(shù)下的PCB/FPC量產(chǎn)制程中的know how輔助材料與輔助工藝越來(lái)越越影響產(chǎn)品性能及良率,這些基本上不受自動(dòng)化普及影響的因素,也讓行業(yè)里的價(jià)值企業(yè)同時(shí)享受“勝者為王”和“剩者為王”的雙重紅利!

01月07日 18:14

01月07日 18:14