如今為圍繞主營業(yè)務發(fā)展需要,韋爾股份公開發(fā)行可轉換公司債券募集資金總額不超過24.4億元。

而對于必要性和合理性,韋爾股份表示,晶圓測試及晶圓重構生產線項目二期可進一步提升在攝像頭芯片領域的競爭優(yōu)勢;把握行業(yè)發(fā)展機遇,提高市場占有率;而攝像頭芯片研發(fā)升級有利于豐富產品種類、優(yōu)化產品結構;把握行業(yè)發(fā)展機遇,鞏固市場地位。

超7成收入來自攝像頭芯片

韋爾股份主要從事半導體產品設計和分銷業(yè)務,主要產品包括攝像頭芯片、觸控與現實驅動集成芯片、分立器件、電源管理IC、射頻器件及IC、MEMS麥克風傳感器等半導體產品,同時還從事被動件(包括電阻、電容、電感等)、結構器件、分立器件和IC等半導體產品的分銷業(yè)務。

其產品已廣泛應用于消費電子和工業(yè)應用領域,包括智能手機、平板電腦、筆記本電腦、網絡攝像頭、安全監(jiān)控設備、數碼相機、汽車和醫(yī)療成像等。

隨著下游消費電子、汽車、安防等市場需求的增長,以及韋爾股份對攝像頭芯片設計企業(yè)豪威科技、思比科的并購,韋爾股份營收快速增長。根據公告內容顯示,2017年—2020年前9月,韋爾股份收入分別為24.06億元、97.02億元、136.32億元和139.69億元。

報告期內,韋爾股份主營業(yè)務收入占營收的比例均超過99%,其主營業(yè)務突出,為半導體產品設計和分銷,其他業(yè)務收入為房屋租金收入。

而從其主營業(yè)務產品類別構成上看,韋爾股份半導體設計為主要收入來源。報告期內韋爾股份半導體設計收入分別為7.21億元、66.43億元、113.59億元和121.58億元。

可以看出,今年韋爾股份僅9個月收入便超過去年全年,對此韋爾股份表示主要原因有兩個。其一,手機攝像頭市場需求快速增長,多攝像頭手機成為主流,部分手機廠商的新機型已搭載五攝、六攝甚至七攝,且單位攝像頭的價值量快速提升。

其二,2019年6月,豪威科技先后發(fā)布首款0.8微米3200萬像素和0.8微米4800萬像素圖像傳感器,該產品市場需求大幅增長,韋爾股份備貨及銷量大幅增長。

在半導體設計領域,攝像頭芯片是最大貢獻者。2018年、2019年、2020年前三季度,韋爾股份攝像頭芯片的收入分別為54.63億元、97.79億元和104.08億元。收入占比分別為56.5%、71.94%和74.65%。

據了解,2018年韋爾股份將全球第三大攝像頭芯片設計企業(yè)豪威科技納入合并報表范圍,半導體設計收入大幅提高。通過上述可以看出,攝像頭芯片是韋爾股份最主要的收入來源。

與此同時,從主營收入構成部分來看,韋爾股份產品以外銷為主。報告期內,韋爾股份產品以外銷為主,外銷占比分別為42.33%、67.75%、74.63%和75.31%。

韋爾股份擬發(fā)行不超過24.4億元可轉債

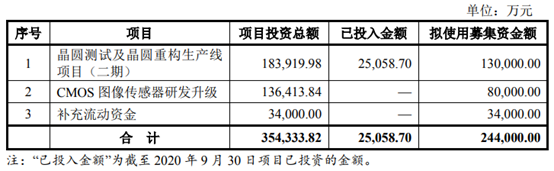

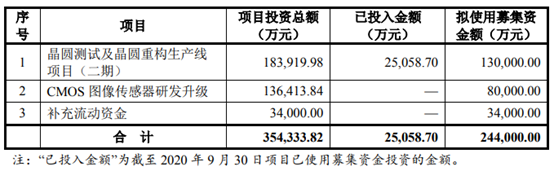

在公告中,韋爾股份透露本次公開發(fā)行可轉換公司債券募集資金總額不超過24.4億元,扣除發(fā)行費用后,募集資金用于晶圓測試及晶圓重構生產線項目(二期)、攝像頭芯片研發(fā)升級和補充流動資金。

對于募集資金投資晶圓測試及晶圓重構生產線項目(二期)必要性,韋爾股份表示,在目前的圖像感應芯片供應鏈中,經過探針測試后的晶圓會按照不同的客戶端需求分兩條后道流程進行。

其一即進行晶圓級的封裝,經過封裝切割后即為目前豪威半導體測試中的圖像感應芯片;另一條后道流程即為晶圓重構封裝,將測試后的晶圓進行打磨、切割、清洗、分選,將所有良品拼裝成一張全良品的晶圓提供給客戶。

目前豪威科技的晶圓測試以及晶圓重構封裝業(yè)務采用委外加工,而且是單一供應商,因此存在潛在的問題與風險,包括委外加工成本高、物流成本高、交期長、異常反饋與處理周期長以及供應商不穩(wěn)定風險等。

另外,在韋爾股份看來,投資晶圓測試及晶圓重構生產線項目(二期)既可快速響應市場,提高市場占有率,還可以順應戰(zhàn)略發(fā)展需要。

據了解,豪威科技目前采用集成電路設計領域內通常采用的無晶圓廠運營模式,專注于芯片的設計工作,將芯片的制造、封裝等工序外包給專業(yè)制造企業(yè)。

Fabless模式有利于專注于芯片設計核心技術和產品創(chuàng)新能力的提升,減少生產性環(huán)節(jié)所需要的巨大資金和人員投入,降低產品生產成本,使設計企業(yè)能輕裝上陣,用較輕的資產實現大量的銷售收入。

然而,Fabless模式中芯片設計公司不具備芯片制造能力,芯片的制造和封裝等環(huán)節(jié)必須委托專業(yè)晶圓代工廠和封裝代工廠。晶圓是產品的主要原材料,由于晶圓加工對技術及資金規(guī)模的要求極高,合適的晶圓代工廠商選擇范圍有限,導致晶圓代工廠較為集中。

韋爾股份直言,在芯片生產旺季,可能會存在晶圓和封裝代工廠產能飽和,不能保證公司產品及時供應,存在產能不足的風險。晶圓和封裝代工廠若遭受突發(fā)自然災害等破壞性事件時,也會影響產品的正常供給和銷售。此外,晶圓和封裝價格的變動對產品的毛利有可能產生一定影響。

與此同時,技術、資金實力尤為雄厚的國際知名芯片廠商多采納IDM模式,業(yè)務范圍涵蓋芯片設計、晶圓制造、封裝測試等全業(yè)務環(huán)節(jié)。該模式優(yōu)點是企業(yè)可以整合產業(yè)鏈資源,產生規(guī)模效應。全球圖像傳感器市場前三家供應商中除豪威科技外的另外兩家索尼、三星均采用這種模式。未來隨著芯片設計及封裝測試業(yè)務的進一步發(fā)展匹配,豪威科技將具備在Fabless和IDM兩種模式優(yōu)劣勢之間取得均衡的能力,從而充分保證盈利能力和市場競爭力。

此外,對于攝像頭芯片產品升級項目的必要性和合理性,韋爾股份直言,目前攝像頭芯片從智能手機逐漸朝汽車、安防監(jiān)控、醫(yī)療、VR以及工業(yè)等諸多細分市場覆蓋,隨著汽車和安防視頻監(jiān)控正進入到人工智能技術應用階段,機器視覺、人工智能對于攝像頭芯片的性能要求也在不斷提升,為了能夠讓機器更加快速、精準的理解圖像中的“語義”,需要攝像頭芯片能夠盡可能真實的還原所拍攝圖像中的每一處細節(jié),同時需要考慮到場景環(huán)境、光照、氣溫等各種因素的影響,根據不同的應用場景研發(fā)適用的產品。

同時,其補充道,通過本項目的順利實施,有利于公司把握攝像頭芯片市場機遇,加快汽車及安防監(jiān)控領域攝像頭芯片產品研發(fā)升級,進一步提高整體盈利能力,鞏固市場地位。

01月07日 18:14

01月07日 18:14