經旭日大數據中心整理與研究手機產業(yè)鏈整機部分本土上市公司自2006年至2017年的利潤變動數據,作此整機部分本土上市公司利潤分析報告,從行業(yè)利潤占比、利潤率變動、公司個體、投資等方面進行分析。向讀者展現手機產業(yè)鏈整機部分上市公司的利潤情況,并在此基礎上對手機整機部分的利潤趨勢及發(fā)展前景做出科學的預測,最后對手機產業(yè)鏈整機部分標的公司投資潛力進行了分析。

基本觀點:

一、行業(yè)基本面概述

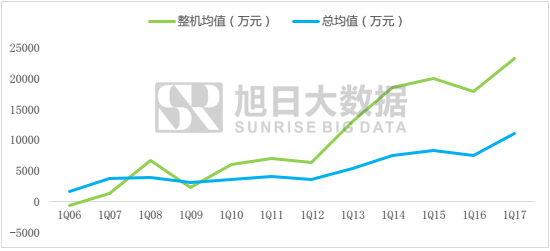

我們延續(xù)上一期手機產業(yè)鏈利潤分析報告(手機產業(yè)上市公司利潤詮釋之系列一:機遇與危機并存),這期對手機產業(yè)鏈中整機部分的詳盡分析,我們將手機整機部分的15家上市公司分成品牌機及其他整機兩類;其中,品牌整機12家,其他整機3家。根據旭日大數據中心數據顯示,整機部分本土上市公司利潤均值從2007年一季度的1286.29.萬元增長到2017年一季度的23212.76萬元,年均增長170%;并且在2009年之后整機上市公司利潤均值增長與整體的利潤水平呈逐漸拉升的趨勢,但是我們可以發(fā)現2016年之后整機的利潤均值與手機產業(yè)鏈總均值有趨于平行的趨勢,說明未來整機的利潤增長速度很有可能與總體逐步趨于一致。

圖表1 2007Q1年-2017Q1整機利潤趨勢圖

數據來源:上市公司季報 旭日大數據整理

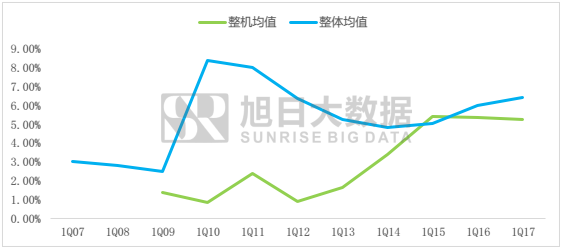

從2007年至2017年利潤率變動的方面來看,整機部分上市公司利潤率基本一直都低于手機產業(yè)鏈上市公司整體利潤率水平;除2015年短暫的站立于手機產業(yè)鏈整體上市公司平均利潤水平之外,兩者之間便幾乎一直延續(xù)著背離的趨勢。我們注意到整機上市公司利潤率走勢有兩個區(qū)間的與總體利潤率背離的情況,一、2010年到2015年初,手機產業(yè)鏈整體的利潤率均值下行但整機部分利潤率卻一直上升;二、2015年期末到至今,手機產業(yè)鏈利潤率均值上行而整機部分的利潤率下行且有放大的趨勢。證明整機部分的利潤率與手機產業(yè)鏈整體的利潤率呈一定的負相關關系,可見整機部分的上市公司還處于偏低端的組裝制造相對中、上游的議價能力偏弱,伴隨著中、上游競爭的加劇而導致整機部分利潤率上行,當中、上游壟斷程度的增加(表現為利潤率的提高)而導致整機部分利潤率則下行;可以推測,目前手機產業(yè)鏈上、中游的行業(yè)集中度及市場壟斷程度正逐步增強,預計整機部分的上市公司利潤率會持續(xù)走低,從而牽制整機部分上市公司利潤的快速增長。

圖表2 2007Q1—2017Q1整機利潤率趨勢圖

數據來源:上市公司季報 旭日大數據整理

二、利潤率的背離利潤增長能走多遠

根據旭日大數據中心數據顯示,2017年一季度手機攝像頭部分上市公司利潤均值為23212.76萬元,占手機整個產業(yè)鏈上市公司利潤的20%左右;但是利潤率卻只有5.2%左右,且整機利潤率與整體利潤率有持續(xù)背離的趨勢。我們認為整機部分上市公司利潤率與手機產業(yè)上市公司總體利潤率的背離將會牽制整機上市企業(yè)利潤的快速增長。只從整機終端來看,整機的終端需求非常的旺盛,在可預見的未來我們同樣預計整機部分利潤會持續(xù)增長;但隨著手機產業(yè)鏈中、上游,尤其是中游(像歐菲光、合力泰、水晶光電等)行業(yè)集中度及市場壟斷程度的逐步增強,必然導致下游整機部分的利潤被壓縮;從而導致能抓住大品牌公司表現越來越好,但小品牌的公司可能逐步面臨淘汰,市場最終走向寡頭壟斷。

圖表3 2017年1Q手機產業(yè)鏈利潤情況分布圖

數據來源:上市公司季報 旭日大數據整理

三、A股市場手機產業(yè)鏈整機的利潤情況

在信息時代,人們幾乎已離不開手機。對手機的巨大需求也創(chuàng)造出巨大的商機,使得手機產業(yè)鏈整機部分的利潤持續(xù)大幅上升。那么A股市場上手機產業(yè)鏈整機部分上市公司利潤情況如何呢?

1、中興通訊(000063)

公司是全球領先的綜合性通信制造業(yè)上市公司,是近年全球增長最快的通信解決方案提供商。公司憑借在無線產品、網絡產品、手機終端和數據產品四大產品領域的卓越實力,現已成為中國電信市場最主要的設備提供商之一,并為100多個國家的500多家運營商,及全球近3億人口提供優(yōu)質的、高性價比的產品與服務。

2、環(huán)旭電子(601231)

公司專注于各類電子產品的設計制造以及系統(tǒng)組裝領域,下游涉及通訊、消費電子、工業(yè)、存儲、汽車電子等多個領域,技術、客戶優(yōu)勢明顯。今年5月份收購鵬源電子將極大提升公司在電子元器件分銷行業(yè)的地位和盈利能力。公司是國內領先的電子信息產業(yè)高端服務提供商,圍繞“交易服務平臺”與“創(chuàng)新服務平臺”不斷完善產業(yè)鏈布局,電子元器件分銷業(yè)務是公司業(yè)績的主要增長點,致力于為客戶提供集產品、交易、數據、技術、創(chuàng)新創(chuàng)業(yè)的全鏈條、全方位服務。目前公司利潤與利潤率雙增長,尤其是13年之后的利潤強勁增長,顯示公司較強的盈利能力及光明的前景。

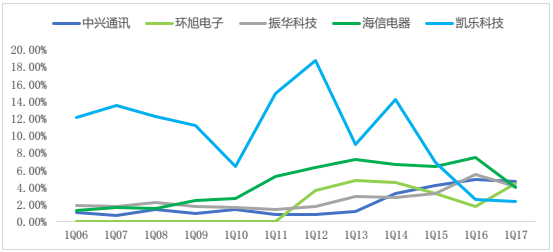

圖表4 2006Q1—2017Q1利潤率前5名公司利潤趨勢圖

數據來源:上市公司季報 旭日大數據整理

3、振華科技(000733):

公司主要從事電子信息產品的研制生產和銷售。其主導產品有:以片式鉭電容器、片式電阻器、片式電感器、片式二、三極管、厚膜混合集成電路和高壓真空開關管為代表的新型電子元器件;以程控交換機、電子電話機(移動、無繩及可視電話機)為代表的通信整機;以電力自動化控制系統(tǒng)為代表的光機電一體化設備等。

4、TCL集團(000100):

公司是國內數字移動通信龍頭企業(yè),具備數字電視等豐富題材,TCL集團是我國家電行業(yè)霸主之一。憑借“數字互聯網電視”、“藍光互聯網電視”、“雙核互聯網電視”三大MiTV互聯網電視產品群,TCL集團長期耕耘的互聯網電視有望進入突破性的爆發(fā)增長期。未來手機換代將不可避免,手機換代及消費升級使得公司受益。通過并購阿爾卡特掌握3G核心技術,集團擁有核心知識產權。

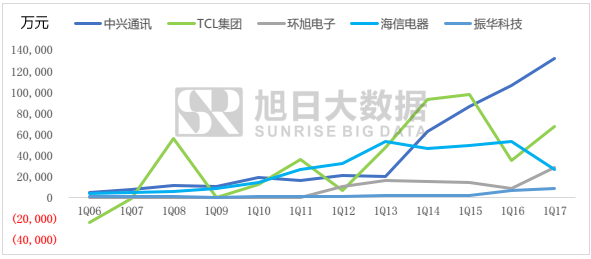

圖表5 2006Q1—2017Q1利潤前5名公司利潤趨勢圖

數據來源:上市公司季報 旭日大數據

5、凱樂科技(600260)

公司在大通信和軍民融合方向上持續(xù)高成長得到驗證。軍用專網通信疊加量子通信帶來的業(yè)績拐點明確,自主產品占比提升將持續(xù)帶來專網毛利提升,量子應用逐步打通后政府和金融等應用領域空間廣闊,信息安全國家戰(zhàn)略下量子通信真正產品化的快速發(fā)展將鑄就公司強大護城河,業(yè)績持續(xù)高增長可期。

上述數據由旭日偉業(yè)大數據中心(簡稱旭日大數據)提供,最終解釋權歸旭日大數據所有,如需轉載,亦請載明出處。如有疑問可發(fā)郵件至research@shoujibao.cn。

01月07日 18:14

01月07日 18:14