據(jù)手機(jī)報在線觀察,2017年手機(jī)產(chǎn)業(yè)鏈中,不少上市公司股價都得到了快速的上漲,同時,從這些企業(yè)營收和凈利潤角度來看!其中漲幅最大的當(dāng)屬舜宇光學(xué)、瑞聲科技、信維通信、大族激光、建滔化工、比亞迪電子、丘鈦科技、聞泰科技、歐菲光等!其中幾乎一半為蘋果供應(yīng)商,且在其所屬行業(yè)中,基本上處于龍頭或前幾名地位!

在上述十大牛股中,其中漲幅超過兩倍的有丘鈦科技、比亞迪電子和舜宇光學(xué),三者均為港股,漲幅超過一倍的有瑞聲科技、信維通信、大族激光、建滔化工,漲幅接近一倍的有立訊精密、歐菲光以及聞泰科技!

1、舜宇光學(xué):攝像頭鏡頭、模組出貨量均位列第二

從舜宇光學(xué)來看,其主營業(yè)務(wù)分為鏡頭和模組,據(jù)其中報顯示,其上半年收入約人民幣100.31億元,較去年同期增加約69.8%。收入上升的主要原因是受益于智能手機(jī)相關(guān)業(yè)務(wù)及車載成像領(lǐng)域的快速發(fā)展。

光學(xué)零件事業(yè)的銷售收入較去年同期上升約46.8%。收入增長主要是因為手機(jī)鏡頭及車載鏡頭出貨量的上升,及手機(jī)鏡頭的產(chǎn)品結(jié)構(gòu)改善所帶來的平均售價的提升。光電產(chǎn)品事業(yè)的銷售收入較去年同期上升約77.9%。收入增長主要是由于手機(jī)照像模組出貨量的上升及產(chǎn)品結(jié)構(gòu)改善所帶來的平均售價的提升。

2、瑞聲科技:立足聲學(xué)跨足光學(xué)

受益于所有主要業(yè)務(wù)分部的穩(wěn)健增長,收入及純利按年分別上升43%及42%至人民幣139.67億元及人民幣34.92億元。隨著主要產(chǎn)品出貨量增加,及更廣泛地採納高規(guī)格聲學(xué)解決方案(即立體聲設(shè)計和防水功能)從而推動單機(jī)價值提升,聲學(xué)分部的銷售額按年上升20%,貢獻(xiàn)總收入的48%。非聲學(xué)業(yè)務(wù)按年增加79%,佔總收入的47%,代表此分部為更多的新客戶提供獨特的解決方案及設(shè)計升級帶動單價提升。

新平臺在第三季度后半期推出,總體毛利率為41.1%。新增研發(fā)主要投資于新聲學(xué)及光學(xué)方向為客戶提供創(chuàng)新設(shè)計,支出按年上升39%,佔收入的8.2%。純利率為25.0%及每股基本盈利上升43%至每股人民幣2.85元。

第三季度作為下半年傳統(tǒng)旺季的開始,主流手機(jī)品牌旗艦新品競相在此期間發(fā)佈。受益于產(chǎn)品結(jié)構(gòu)的改善,主要平臺出貨量實現(xiàn)強勁增長,遠(yuǎn)超整體智能手機(jī)市場增幅。第三季度收入按年上升27%至人民幣53.23億元,創(chuàng)當(dāng)季新高。聲學(xué)業(yè)務(wù)同比上升17%至人民幣25.22億元,占總收入的47%,非聲學(xué)業(yè)務(wù)則按年上升29%,貢獻(xiàn)總收入超過45%。第三季度保持高盈利能力,毛利率及純利率分別為41.3%及25.7%。

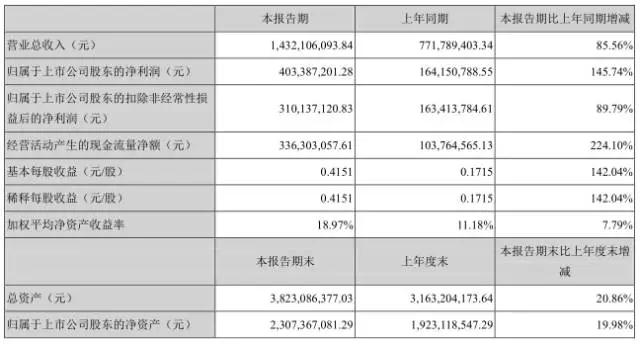

3、信維通信:蘋果供應(yīng)商,國內(nèi)天線龍頭

據(jù)信維通信發(fā)布2017年前三季度業(yè)績預(yù)告,據(jù)預(yù)告顯示,2017年前三季度信維通信預(yù)計凈利潤將達(dá)到7億元-7.02億元,而去年同期則只有3.46億元,這意味著信維通信今年前三季度的凈利潤增長同比超過了1倍。

據(jù)信維通信在公告中表示。主要原因在于:2017年上半年公司經(jīng)營保持良好增長勢頭公司按照既定經(jīng)營計劃,繼續(xù)圍繞著大客戶的需求、提供以射頻技術(shù)為核心的一體化解決方案,積極提升各產(chǎn)品在客戶端的市場份額及豐富產(chǎn)品類型,公司業(yè)務(wù)規(guī)模不斷擴(kuò)大,銷售收入利潤持續(xù)增長。

整體看來,目前信維通信的業(yè)務(wù)已經(jīng)從最初的天線、射頻無源部件、NFC、音頻等領(lǐng)域拓展到射頻前段及模組、半導(dǎo)體材料等領(lǐng)域,其中部分業(yè)務(wù)主要是通過收購等渠道所得,例如其從12年收購第一大天線廠商萊爾德(北京),后續(xù)又收購了亞力盛,參股了艾利門特,控股了上海光線新材料公司,積極介入了與射頻技術(shù)有關(guān)的連接器,金屬結(jié)構(gòu)件及新材料領(lǐng)域。

在未來一段時間內(nèi),信維通信將繼續(xù)受益于天線射頻以及無線充電市場,隨著5G時代的臨近,這也將成為其業(yè)務(wù)新的增長點!

4、大族激光:蘋果供應(yīng)商,激光設(shè)備龍頭

據(jù)大族激光發(fā)布第三季度財報,據(jù)數(shù)據(jù)顯示,其第三季度營收達(dá)到了33.78億元,同比增長81.01%,前三季度總營收為89.14億,同比增長78.69%;而第三季度歸屬上市公司股東凈利潤則達(dá)到了5.88億元,同比增長151.98%;前三季度歸屬上市公司股東凈利潤則達(dá)到了15.02億元,同比增長137.31%!

對于今年前三季度業(yè)績快速增長的原因,據(jù)其在財報中表示:主要受益于消費類電子、新能源、大功率及 PCB 設(shè)備需求旺盛,公司產(chǎn)品訂單較上年度大幅增長,公司報告期將子公司遼寧大族冠華印刷科技股份有限公司70.8125%股份轉(zhuǎn)讓給劉學(xué)智先生,此次股權(quán)轉(zhuǎn)讓及承擔(dān)連帶擔(dān)保責(zé)任預(yù)計損失對公司凈利潤的影響約-7000 萬元,預(yù)計 2017 年度公司歸屬于上市公司股東的凈利潤較上年度增長 115%-135%。

再來看看其上半年的業(yè)績,數(shù)據(jù)顯示,上半年其營業(yè)總收入55.35億元,同比增長77.30%;營業(yè)利潤10.80億元,同比增長161.63%,利潤總額10.11億元,同比增長111.56%,歸屬于上市公司股東的凈利潤9.14億元,同比增長128.75%!

5、建滔化工:受益銅箔/覆銅板缺貨漲價 營收凈利一路高漲

據(jù)建滔積層板發(fā)布2017年上半年業(yè)績數(shù)據(jù)顯示,公司實現(xiàn)營業(yè)額90.35億港元,同比增長20%;凈利潤20.09億元,同比增長139%;基本每股收益65.2港仙;擬每股派現(xiàn)32.6港仙。營業(yè)額占比方面,復(fù)合基材覆銅面板及環(huán)氧玻璃纖維覆銅面板占集團(tuán)營業(yè)額54%,紙覆銅面板占營業(yè)額10%。

據(jù)建滔積層板表示,今年上半年,通信網(wǎng)絡(luò)設(shè)備、汽車及電子消費品等各大行業(yè)板塊均有可觀增長,市場對覆銅面板需求明顯增加,令覆銅面板及其上游物料中的銅箔、玻璃絲及玻璃布出現(xiàn)供應(yīng)短缺,建滔積層板覆銅面板部門各產(chǎn)品平均價格因而同比大幅上漲,利潤率亦隨之?dāng)U大。

此外,建滔積層板強調(diào),進(jìn)入下半年,市場上銅箔、玻璃絲及玻璃布等產(chǎn)品均見未見有明顯的新增產(chǎn)能投產(chǎn),供應(yīng)短缺狀況持續(xù)。覆銅面板亦步入市場的銷售旺季,需求量穩(wěn)步攀升。集團(tuán)已再次上調(diào)各產(chǎn)品售價,并預(yù)料未來售價仍有提升空間。

6、比亞迪電子:立足金屬布局,大力布局3D玻璃

從比亞迪電子2017年上半年業(yè)績來看,其總營收同比增長13.18%至175.26億元,凈利潤同比增長118.97%至13.22億元,主要受益于金屬部件與組裝業(yè)務(wù)的快速發(fā)展,尤其是提高了金屬部件的銷售量以及良率,促使毛利率也從去年同期的7.99%上漲到當(dāng)前的12.6%!

此外,其還在財報中強調(diào),金屬部件在移動智能終端等消費類電子市場的占有率仍在不斷提升,促使市場規(guī)模擴(kuò)大,推動了公司金屬部件訂單的增長!上半年金屬部件業(yè)務(wù)收入同比大幅增長26.49%至人民幣60億元!

而在材料方面,據(jù)比亞迪電子表示,公司將把握行業(yè)發(fā)展的最新趨勢,積極投入資源研發(fā)包括3D玻璃和陶瓷在內(nèi)的新材料與新工藝,為客戶多元化的產(chǎn)品需求做好充分淮備。目前部分智能手機(jī)基于無線充電和射頻信號等方面的考慮,已開始采用3D玻璃作為機(jī)殼,面對新的市場需求,公司上半年積極擴(kuò)充3D玻璃機(jī)殼產(chǎn)能。

7、聞泰科技:國內(nèi)ODM龍頭,業(yè)務(wù)走向多元化

作為國內(nèi)ODM龍頭企業(yè),據(jù)聞泰科技2017年三季度財報顯示,聞泰科技三季度單季實現(xiàn)營業(yè)收入46.70元、利潤1.05億元,分別比上年同期上升百分比25.07%、77.97%。1-9月份前三季度聞泰科技實現(xiàn)營業(yè)收入125.59億元,同比增長47.87%;凈利潤為2.82億元,同比增長743.60%。

而聞泰科技今年1-9月份前三季度之所以能夠?qū)崿F(xiàn)凈利潤同比743.60%的巨幅增長,主要是得益于其ODM業(yè)務(wù)子公司聞泰通訊的利潤的大幅增長。根據(jù)三季報顯示,聞泰通訊三季度單季實現(xiàn)營業(yè)收入46.13億元,凈利潤1.74億元,分別比上年同期增長31.42%和99.58%。聞泰通訊2017年1-9月實現(xiàn)營業(yè)收入123.93億元,同比增長53.78%;凈利潤4.23億元,同比大幅增長126.38%。

聞泰通訊作為手機(jī)ODM行業(yè)中的龍頭老大,其2017 年上半年成功打造了華為、小米、聯(lián)想、魅族、中國移動、暴風(fēng)魔鏡、華碩等品牌的多款暢銷產(chǎn)品,取得不俗的市場銷售佳績。同時,上半年已剝離了部分房地產(chǎn)業(yè)務(wù),2017 年下半年將繼續(xù)踐行公司的發(fā)展戰(zhàn)略,逐步剝離剩余房地產(chǎn)業(yè)務(wù),完全實現(xiàn)去地產(chǎn)化,徹底實現(xiàn)公司轉(zhuǎn)型。并將繼續(xù)施行精品化戰(zhàn)略,集中資源研發(fā)暢銷產(chǎn)品,致力于為市場主流品牌打造精品爆款,持續(xù)擴(kuò)大市場份額。

此外,從當(dāng)前的ODM廠商整體發(fā)展情況來看,其不僅僅只局限于智能手機(jī)終端市場,而是向更多其他的終端市場拓展,如當(dāng)前火熱的VR/AR、汽車市場等!以聞泰通訊為例,早在今年上半年,就聯(lián)合中國VR領(lǐng)軍品牌暴風(fēng)科技推出暴風(fēng)魔鏡一體機(jī),受到媒體和消費者高度關(guān)注。并研發(fā)的360°全景VR攝像頭、360°全景VR車載攝像機(jī)也深受好評。在下半年還把VR技術(shù)與手機(jī)進(jìn)行融合,研發(fā)推出極具創(chuàng)新性的VR手機(jī)。

8、丘鈦科技

作為指紋模組和攝像頭模組廠商,丘鈦上半年收入約36.05億元,同比增長108.7%。實現(xiàn)凈利潤2.02億元,同比增長145.5%。毛利率約4.34億元,較同期增長約2.8個百分點。對于此次中期的業(yè)績增長原因,丘鈦科技在其半年報中透露,主要受惠于指紋識別模組產(chǎn)品銷售數(shù)量較同期大幅增長及攝像頭模組產(chǎn)品平均銷售單價較同期實現(xiàn)明顯增長所致。

其中,攝像頭模組的期間銷售數(shù)量達(dá)到約8319萬件,同比增長約12.3%。指紋識別模組的銷售數(shù)量達(dá)到約3432萬件,同比增長約23.6倍。而其毛利率也有所提升,據(jù)其表示,產(chǎn)品毛利率有明顯提升,主要原因有三方面:

其一,是平均銷售單價增幅超過平均采購單價增幅,以及人民幣兌美元匯率出現(xiàn)升值令綜合材料成本占收入比重同比下降1.9個百分點;其二,攝像頭的像素結(jié)構(gòu)明顯提升,雙攝像頭模組的占比明顯提升,產(chǎn)品附加值增加;其三,收入增長帶來的規(guī)模小樣導(dǎo)致生產(chǎn)人工費用率、生產(chǎn)折舊費用率和其他制造費用率下降,導(dǎo)致毛利率同比上升約0.9個百分點。

此外,丘鈦科技將繼續(xù)向高端市場進(jìn)軍,持續(xù)投放資源,大力度以改善產(chǎn)品設(shè)計和生產(chǎn)工藝能力,提升生產(chǎn)效率,以開發(fā)更優(yōu)良的產(chǎn)品,滿足客戶日新月異的需求。其中具體體現(xiàn)在努力推進(jìn)行式模制封裝小型化封裝技術(shù),將陸續(xù)于本年度投產(chǎn),而且透過對新料和精密制程的操控,引入高像素單攝像頭和雙攝像頭模組的免主動 校準(zhǔn)(AA)工藝,節(jié)省生產(chǎn)時間和成本。

9、立訊精密:蘋果供應(yīng)商,國內(nèi)消費類電子連接器龍頭

立訊精密以研發(fā)、生產(chǎn)和銷售連接器起家,成立六年后,于2010年上市,目前已是國內(nèi)最大的連接器生產(chǎn)制造商之一。立訊精密的產(chǎn)品主要應(yīng)用于3C(計算機(jī)、通訊、消費電子)和汽車、醫(yī)療等領(lǐng)域。

2011年至2014年,立訊先后收購了博碩科技(江西)有限公司、昆山聯(lián)滔電子有限公司、(香港)ICT-LANTO LIMITED、深圳市科爾通實業(yè)有限公司、東莞訊滔電子有限公司、福建源光電裝有限公司、珠海雙贏柔軟電路有限公司等。

2014年,立訊精密營業(yè)收入為729,594.86 萬元,比上年同期增長58.9%,實現(xiàn)歸屬上市公司股東凈利潤 63,004.61 萬元,比上年同期增長85.43%。2015年,其年報顯示,營業(yè)總收入為1,013,949.24萬元,比上年同期增長38.97%;實現(xiàn)歸屬上市公司股東凈利潤107,850.85萬元,比上年同期增長71.18%。

明顯可以看出,因進(jìn)入蘋果供應(yīng)鏈,而在那兩年的蘋果可謂是春風(fēng)得意,其電子產(chǎn)品在全球獨占鰲頭,迅速搶占了絕大部分的市場份額,而在蘋果的強力帶動下,立訊精密這兩年都實現(xiàn)了跨越式的高速增長。

2016年,立訊精密更是營業(yè)總收入更是驚人,報告顯示,其全年收入達(dá)1,376,259.59萬元,比2015年同期增長35.7%,凈利潤為115,653.35萬元,較上年同期增長7.23%。立訊精密去年是中國本土唯一一家營收突破100億的連接器上市公司,讓在其之后長盈精密、中航光電等企業(yè)都鞭長莫及。

而據(jù)其2017年三季度報告,報告顯示,立訊精密2017年前三季度實現(xiàn)營業(yè)收入138.98億元,同比增長65.14%;實現(xiàn)歸屬于上市公司股東的凈利潤10.82億元,同比增長58.98%。

10、歐菲光

作為國內(nèi)知名模組廠,歐菲光無論是在攝像頭模組市場還是在指紋模組市場都處于絕對領(lǐng)先的狀態(tài)歐菲光主營業(yè)務(wù)可大致分為消費電子和智能汽車兩大事業(yè)群,其中消費電子事業(yè)群包括觸控顯示模組、攝像頭模組和指紋模組三個部分。

據(jù)旭日大數(shù)據(jù)(http://sri.shoujibao.cn/)監(jiān)測結(jié)果表明,歐菲光在觸摸屏、攝像頭模組、指紋模組方面每月出貨量都位居首位,特別在微攝像頭模組和指紋模組部分單月出貨量更是位居全球第一。據(jù)歐菲光發(fā)布2017年三季報顯示,報告期內(nèi),公司實現(xiàn)營業(yè)收入244.57億元,同比增長28.69%;凈利潤為10.22億元,同比增長80.30%!

歐菲光在攝像頭以及指紋模組市場取得絕對的霸主地位以后,其增長的空間已經(jīng)十分有限,雖然其營收出現(xiàn)了大幅度的增長,但是從凈利潤增長空間來看并不大,主要原因在于這兩大市場的競爭十分激烈,導(dǎo)致產(chǎn)品的毛利率并不理想,基于這種情況下,對于當(dāng)前的歐菲光而言,在立足原有業(yè)務(wù)的基礎(chǔ)上,拓展新的業(yè)務(wù)勢在必行!事實上,歐菲光從近兩年開始,也已經(jīng)開始向汽車市場進(jìn)軍!

01月07日 18:14

01月07日 18:14