據(jù)手機報在線觀察,從2017年開始,手機產(chǎn)業(yè)上市公司逐漸增多,而到了2018年,將會形成一股手機產(chǎn)業(yè)鏈企業(yè)上市潮流,并且向上游材料以及設(shè)備端進軍,同時,一些手機配件企業(yè)也開始啟動IPO,從最近來看,諸如耳機廠商朝陽電子以及保護殼廠商杰美特都已經(jīng)啟動IPO,遺憾的是朝陽電子IPO被否,而杰美特暫時還未上會。

值得一提的是,早在2017年年初,同樣為耳機廠商的瀛通通訊成功上市,而其第一大終端客戶則是蘋果,主要通過歌爾聲學(xué)、鴻海、豐達機電等下游客戶向蘋果供貨,蘋果系列營收占比高達近77%,與此同時。

手機配件開啟上市之路 朝陽電子IPO被否

據(jù)了解,朝陽電子一家專業(yè)從事電聲部件及電聲產(chǎn)品研發(fā)、生產(chǎn)及銷售的高新技術(shù)企業(yè),主要向下游電聲產(chǎn)品制造商、智能終端及電聲產(chǎn)品品牌商供應(yīng)耳機插線、耳機皮套、耳機成品等。有趣的是,公司的實際控制人為沉慶凱、郭麗勤夫婦,兩人通過直接和間接方式合計持有公司6842.00萬股,占公司發(fā)行前總股本的95.03%,比例十分之高!

據(jù)其表示,公司耳機插線的生產(chǎn)設(shè)備及工藝經(jīng)過技術(shù)革新和優(yōu)化升級,已量產(chǎn)直徑0.025mm 漆包銅線的耳機插線,且研發(fā)出 0.02mm 漆包銅線的耳機線材生產(chǎn)工藝儲備技術(shù),超過市場上主流的漆包銅線直徑 0.03-0.05mm 的耳機線材,耳機線材產(chǎn)品居于電聲行業(yè)優(yōu)勢地位。

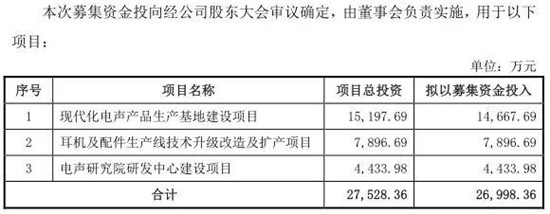

2017年12月27日,據(jù)朝陽電子發(fā)布招股書表示,本次公開發(fā)行股票的數(shù)量不超過2,400 萬股,不低于發(fā)行后總股本的25%。募集資金2.69億元,用于現(xiàn)代化電聲產(chǎn)品生產(chǎn)基地建設(shè)項目、耳機及配件生產(chǎn)線技術(shù)升級改造擴產(chǎn)項目、電聲研究院研發(fā)中心建設(shè)項目!

從營收來看,2014年-2017年上半年其營收分別為3.57億、4.06億、4.91億、3.37億,相對應(yīng)的凈利潤分別為3083萬、3461萬、3656萬、3950萬,由此可見,2017年上半年的凈利潤已經(jīng)超過了去年全年的凈利潤,其中很重要的一個原因在于,其大客戶為小米,而小米生態(tài)鏈企業(yè)萬魔聲學(xué),為小米供應(yīng)商!

此外,2017年1-9月實現(xiàn)營業(yè)收入5.22億元,較去年同期營業(yè)收入增長52.52%,2017年1-9月實現(xiàn)凈利潤6195.02萬元,較去年同期增加225.16%,主要系電聲行業(yè)的技術(shù)創(chuàng)新和產(chǎn)品的升級影響,來自于Beats品牌和三星品牌的訂單增加較多。

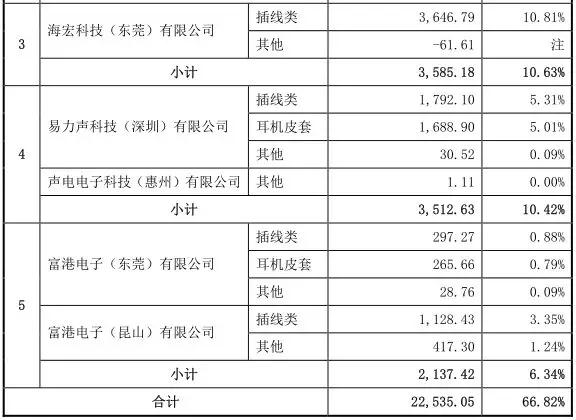

公司生產(chǎn)的電聲產(chǎn)品主要用于智能手機、平板電腦及智能可穿戴設(shè)備等智能終端,公司目前的客戶主要集中在蘋果(耳機品牌包括Beats 品牌和蘋果品牌)、三星、小米和魅族、OPPO、華為等智能手機品牌。報告期內(nèi),公司前五名客戶的銷售收入占比分別為90.64%、81.36%、74.88%和 66.82%,由此可見客戶集中度也相對較高。

值得一提的是,朝陽電子報告期內(nèi)應(yīng)收賬款增長較快,占總資產(chǎn)比例相對較高,主要與公司銷售收入增長和信用期有關(guān)。截至2016年12月31日,公司應(yīng)收賬款賬面凈額為1.41億元,占總資產(chǎn)的比例為 36.22%,賬齡一年以內(nèi)的應(yīng)收賬款占比為98.83%。此外,公司報告期內(nèi)存貨賬面凈額分別為4363.98萬元、7900.26萬元和8299.76萬元,占總資產(chǎn)的比例分別為18.27%、24.39%和 21.26%,存貨凈額高是由于公司產(chǎn)品種類增多以及發(fā)出商品增多所致。

盡管從朝陽電子2017年全年的業(yè)績來看,與前一年相比將大幅度增長,但是,朝陽電子最終還是沒有逃脫被否決的命運!據(jù)證監(jiān)會被否理由顯示:首先是客戶集中度較高,且主營業(yè)務(wù)毛利率存在波動;其次是應(yīng)收賬款余額持續(xù)增長,占營業(yè)收入比重逐期提升,且2015、2016年應(yīng)收賬款增長率高于營業(yè)收入增長率;其三是存貨余額持續(xù)增加,萊蕪日晟、確山恩美等部分供應(yīng)商成立時間較短,盈利狀況不佳;其四是存在核心技術(shù)和產(chǎn)品被替代或淘汰的風(fēng)險;其五則是未繳納社保公積金金額占利潤總額16.23%、15.02%、13.34%、7.01%,占比較高!

瀛通通訊業(yè)績難看股價暴跌49.11% 手機配件企業(yè)上市難

與朝陽電子一樣,同樣通過歌爾聲學(xué)等廠商成為蘋果供應(yīng)商的瀛通通訊則在2017年完成了上市,成為手機耳機配件上市公司。據(jù)其此前公布第三季度業(yè)績,數(shù)據(jù)顯示,2017年前三季度營收為5.21億元,同比增長27.99%,但凈利潤為0.65億元卻同比下降5.09%,僅就第三季度而言,營收為1.76億元,同比下降9.87%,而凈利潤更是同比下降51.46%!

此外,從2017年全年來看,據(jù)其發(fā)布預(yù)告顯示,當(dāng)年凈利潤為0.82億元-1.10億元之間,同比增長-21.27%-5.61%,取中間值的話,則同比下降15.66%。此外,從其股價來看的話,從2017年10月份開始至今一直處于暴跌狀態(tài),從最高的近40元/股下跌到目前的20元/股,下跌幅度達到了近50%!值得一提的是,蘋果新一代耳機Airpods耳機主要是由英偉達以及立訊精密代工,這對瀛通通訊而言或許將造成不小的影響!

據(jù)資料顯示,瀛通通訊主要通過歌爾股份、臺灣鴻海、豐達電機等下游廠商向蘋果供應(yīng)產(chǎn)品,其中公司第一大客戶歌爾股份主要向蘋果供應(yīng)有線耳機等產(chǎn)品。2014至2016年,瀛通通訊旗下iPhone系列耳機半成品、線材及數(shù)據(jù)線產(chǎn)品的銷售金額占公司當(dāng)期銷售總額的比例分別為72.11%、73.09%、76.82%,嚴重的大客戶依賴為公司未來的發(fā)展埋下了隱憂,這也是眾多蘋果供應(yīng)商的通病。

值得一提的是,瀛通通訊目前各項產(chǎn)品毛利率均高出行業(yè)平均水平。2014至2016年,公司主打的聲學(xué)產(chǎn)品毛利率維持在42%至45%之間,綜合毛利率也維持在34%左右,顯然要比上述朝陽電子的毛利率要高出不少!

手機配件耳機廠商除了瀛通通訊成功上市,朝陽電子IPO被否以外,還有小米生態(tài)鏈公司萬魔聲學(xué)正打算借殼共達電聲上市!據(jù)手機報在線此前報道,早在2017年初,*ST魯豐實控人于榮強就曾計劃以5億元的價格收購共達電聲控股股東淮坊高科所持有的15.27%股權(quán)!然而,這筆交易最終并沒能順利完成;直至12月20日,共達電聲再度發(fā)布公告表示,淮坊高科與愛聲聲學(xué)簽訂控制權(quán)轉(zhuǎn)讓協(xié)議,而后者為2017年9月新成立公司,其母公司為萬魔聲學(xué)!

據(jù)筆者查詢得知,早在2013年,在萬魔聲學(xué)A輪融資過程中,小米就曾投資了萬魔聲學(xué),并成為小米首家生態(tài)鏈企業(yè)!當(dāng)初萬魔聲學(xué)創(chuàng)始人謝冠宏從富士康離職以后,并得到了雷軍的支持從事耳機,隨后更是成為“小米活塞耳機之父”!

據(jù)了解,萬魔聲學(xué)幫小米、華碩及惠普代工,自有品牌也外銷多國,短短4年賣出4000萬條耳機,每年業(yè)績成長30%以上,2016年9月還并購周杰倫自創(chuàng)TiinLAB耳機品牌,雙方換股后,周杰倫擔(dān)任萬魔創(chuàng)意官。有了周杰倫的加持,萬魔聲學(xué)耳機品牌知名度在市場瞬間暴增。

從這也可以看出,或許此次交易為萬魔聲學(xué)“借殼上市”奠定了基礎(chǔ)!從近期共達電聲的股價走勢來看,市場十分看好這筆交易。據(jù)金融界人士向筆者透露,按照以往的慣例,在萬魔聲學(xué)成為共達電聲第一大股東以后,其最終會走向“借殼上市”的模式。

除此以外,手機配件廠商杰美特也在前不久與朝陽電子一樣啟動了IPO,據(jù)了解,杰美特是一家專業(yè)從事移動智能終端配件的研發(fā)、涉及、生產(chǎn)和銷售的企業(yè),產(chǎn)品類型主要以智能手機和平板電腦保護類配件為主,涵蓋移動電源、數(shù)據(jù)線等其他配件,公司堅持以O(shè)DM/OEM和自由品牌相結(jié)合的方式開拓市場!

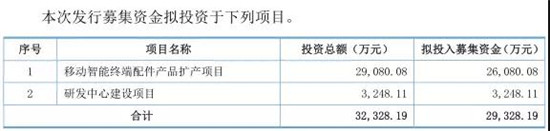

據(jù)招股書披露,此次公開發(fā)行股份不超過1000萬股,不低于25%!總計募集資金2.93億元,其中移動智能終端配件產(chǎn)品擴產(chǎn)項目投資2.90億元,研發(fā)中心建設(shè)項目投資.032億元!

據(jù)其表示,智能手機保護類產(chǎn)品和平板電腦保護類產(chǎn)品為公司主要產(chǎn)品,2014年到2017年上半年,這兩種產(chǎn)品銷售收入分集分別為4.47億、3.65億、4.49億、1.98億,占當(dāng)期主營業(yè)務(wù)營收的比例分別為93.43%、78.34%、83.23%、85.21%!

從營收來看,其2014年-2017年上半年,營收分別為5.04億元、4.74億元、5.56億元、2.45億元,歸屬母公司股東凈利潤分別為5621萬元、2289萬元、3368萬元、8719萬元,由此可見,其2017年凈利潤同比下降十分嚴重!從產(chǎn)品線來看的話,智能手機保護類產(chǎn)品營收占比在60%以上,而平板電腦保護類產(chǎn)品占比在20%左右,兩者占比超過了80%!

據(jù)杰美特表示,上述兩類產(chǎn)品作為智能手機和平板電腦的配件,其銷量與智能手機和平板電腦的出貨量呈一定的相關(guān)性。2015年以來,智能手機出貨量增速放緩,平板電腦出貨量首次出現(xiàn)萎縮,如果未來智能手機和平板電腦出貨量出現(xiàn)大幅下降,公司智能手機保護類產(chǎn)品和平板電腦保護類產(chǎn)品將面臨下游市場需求下降的風(fēng)險。

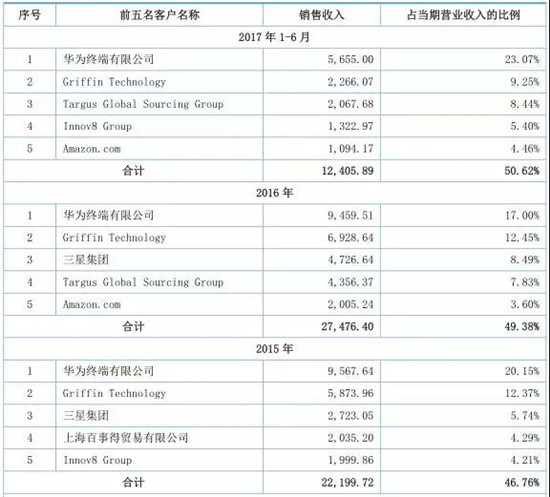

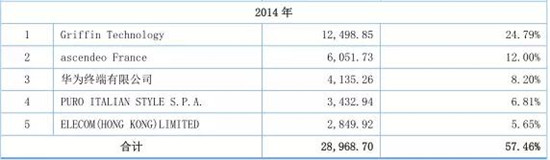

據(jù)杰美特招股書下顯示,杰美特提示了公司客戶相對集中的風(fēng)險。報告期內(nèi),杰美特50%以上的收入來自于ODM/OEM業(yè)務(wù),客戶主要為智能終端配件行業(yè)的國際知名品牌商以及大型智能終端制造商,其中,前5名客戶的銷售額占公司當(dāng)年營業(yè)收入的比例分別為57.46%、46.76%、49.38%和50.62%。報告期內(nèi),杰美特外銷收入占比分別為74.32%、42.97%、48.55%、54.76%。但是單一大客戶華為占比非常高,從2015年到2017年上半年,占比分別為20.15%、17.00%、23.07%!

整體來看,手機配件廠商耳機、數(shù)據(jù)線、適配器、保護殼等產(chǎn)品企業(yè)上市難度非常之大,一方面在于主要是以制造為主,技術(shù)含量相對較低,另一方面,當(dāng)前很多手機廠商自己都有投資培養(yǎng)這類供應(yīng)商,很多手機廠商甚至ODM廠商均有培養(yǎng)下游代工廠以及零配件廠商,在這種情況下,對于沒有背景的企業(yè)而言,未來的盈利空間甚至生存空間十分有限!僅就瀛通通訊與朝陽電子而言,前者的盈利能力顯然要強一些,毛利率也要高出不少,但是,其卻嚴重依賴蘋果,而且蘋果的無線耳機Airpods主要由英偉達和立訊精密代工,這也意味著,隨著蘋果耳機逐漸采用Airpods的話,對于瀛通通訊與朝陽電子而言,無疑會造成很大的盈利壓力!

01月07日 18:14

01月07日 18:14